強美元繼續打擊,特斯拉四季度收入利潤超預期創新高,但汽車毛利不升反降 | 財報見聞

四季度特斯拉連續第二季營收創新高,但汽車業務毛利率環比下降 2 個百分點;當季外匯對營收負面影響 14 億美元,對利潤負面影響逾 3 億美元、較三季度影響至少增長 20%。“賣碳” 收入創單季第三高;四季度各地工廠產量均創新高,預計近期內上海工廠產量不會環比顯著增長;預計今年生產領先於 50% 的長期複合年均增速;皮卡 Cybertruck 有望今年開始生產;正開發下一代汽車平台,3 月 1 日投資者日公佈細節。特斯拉盤後曾漲近 4%,後一度轉跌,馬斯克稱 1 月訂單是產量兩倍、降價刺激消費購買後,股價盤後漲超 4%。

美元走強繼續打擊科技巨頭,打價格戰的特斯拉也未能倖免。去年最後一個季度,特斯拉銷售汽車的毛利率未能扭轉持續下降的勢頭,但收入繼續創新高,和利潤均超預期增長,並對樂觀預計今年的生產增長將超過長期年均目標。

本月初,特斯拉在中國啓動最大幅度的降價,售價創歷史新低,最高降幅 13%,在日本也開始降價,上週特斯拉又掀起全球價格戰,在歐美大降價,最高降幅達 20%。 華爾街見聞曾提及,2023 年開年就如此大刀闊斧的降價促銷,或許表明特斯拉為了提高銷量已經 “殺紅了眼”,也可能暗示了當下特斯拉的處境確實不妙。

而在四季度的業績電話會上,特斯拉 CEO 馬斯克試圖緩解投資者對經濟疲軟打擊消費需求的擔憂,稱今年 1 月的汽車訂單是產量的兩倍。他提到降價的影響,稱 “這些價格變化的確給普通消費者帶來了變化。”

財報公佈後,週三收漲近 0.4% 的特斯拉股價在盤後震盪上行,盤後漲幅曾接近 4%,後回吐多數漲幅,一度轉跌。業績電話會期間,特斯拉保持漲勢,盤後漲幅擴大到 4% 以上。

營收連續兩月創新高 收入利潤均高於預期

美東時間 25 日週三美股盤後,特斯拉公佈,四季度營業收入連續兩個月創新高,營業利潤和淨利潤也均創單季歷史新高,收入和利潤均高於華爾街預期:

- 四季度營業收入 243.18 億美元,同比增長 37%,連續第二個季度刷新一季度所創的季度營收新高,分析師預期 240.7 億美元,三季度同比增長 56%。

- 四季度非美國通用會計準則(GAAP)口徑下調整後 EPS 為 1.19 美元,同比增長 40%,刷新一季度所創的 EPS 最高紀錄 1.07 美元,分析師預期 1.12 美元,三季度同比增長 69%;四季度 GAAP 口徑下 EPS 為 1.07 美元,同比增長 57%,三季度同比增 98%。

- 四季度調整後淨利潤為 41.06 億美元,刷新一季度創下的利潤新高 33.18 億美元,同比增長 43%,三季度同比增長 103%。

- 四季度營業利潤 39.01 億美元,同比增長 49%,三季度增長 84%;四季度營業利潤率從三季度的 17.2% 降至 16.0%,同比 2021 年四季度仍攀升 129 個基點、即 1.29 個百分點。

四季度汽車業務毛利率未如預期環比回升 反而下降 2 個百分點

雖然收入和利潤還算穩健,但特斯拉付出了利潤率下降的代價。財報顯示:

- 四季度 GAAP 口徑下的公司總體毛利率為 23.8%,較三季度的 25.1% 環比下降 1.3 個百分點,分析師預期環比升至 25.4%,同比 2021 年四季度下降 3.6 個百分點。

- 四季度汽車業務的毛利率從三季度的 27.9% 降 2 個百分點至 25.9%,未能如分析師預期環比升至 28.4%,同比大幅下降 4.66 個百分點。

- 四季度自由現金流 14.2 億美元,同比下降 49%,遠低於分析師預期的 31.3 億美元。

- 四季度資本支出 18.6 億美元,同比增長 3%,低於分析師預期的 19 億美元。

特斯拉解釋説,公司的汽車平均售價(ASP)多年來總體呈下行趨勢,對成為一家數百萬汽車的生產商而言,提高汽車的可負擔能力很重要。雖然 ASP 在 2017 年到 2022 年減半,但公司的營業利潤率持續改善,這期間從負 14% 升為正 17%。

華爾街見聞曾提到,馬斯克 2022 年底罕見地做了一次深度分享。他預計,2023 年將有一場相當嚴重的經濟衰退,嚴重程度和 2009 年相當。衰退期間,利潤率將很低,甚至是負盈利。而特斯拉的毛利率高於其他所有公司,這讓特斯拉有更多的空間降低毛利率,從而維持或增加需求。

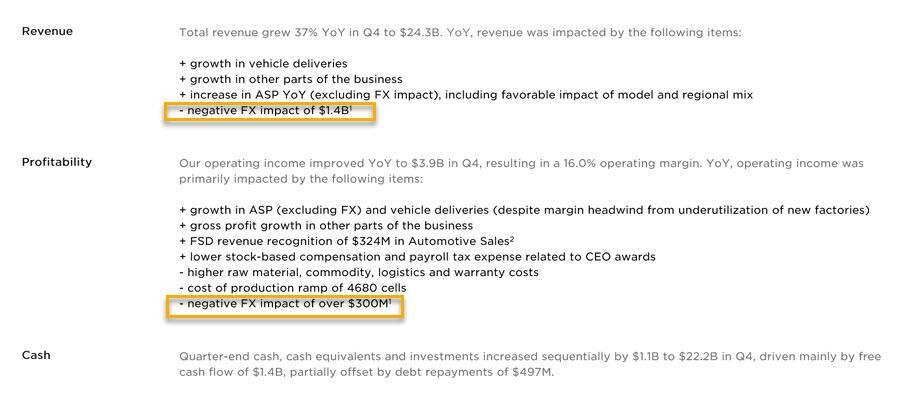

四季度外匯對營收負面影響 14 億美元,對利潤負面影響逾 3 億美元、較三季度至少增 20%

財報中,特斯拉總結了四季度一些影響營收和盈利能力的因素,有正面影響的因素包括:

- 剔除外匯影響後,汽車平均售價(ASP)同比上漲;

- 汽車交付量增長(儘管存在新工廠利用率低的盈利逆風因素);

- 公司其他業務的收入和毛利增長;

- CEO 馬斯克相關的基於股票酬勞和薪資相關税費下降。

負面影響因素包括:

- 外匯的負面影響,其中外匯對營收的負面影響達 14 億美元,對利潤的負面影響超過 3 億美元,華爾街見聞注意到,這一對利潤的影響超過了三季度的 2.5 億美元,比三季度的負面影響金額高至少 20%;

- 原材料、大宗商品、物流、保修、加急送貨的成本增加。

- 4680 電池生產爬坡的成本。

特斯拉樂觀地表示,因為有不懈的成本控制和成本創新,所以特斯拉相信,會比其他所有原始設備製造商(OEM)都更好地應對 2023 年,並最終取得長期的成功。特斯拉預計,除了硬件創造利潤,軟件帶來的利潤會加速增長。

“我們繼續認為,我們的營業利潤仍會是量產 OME 中最高的。”

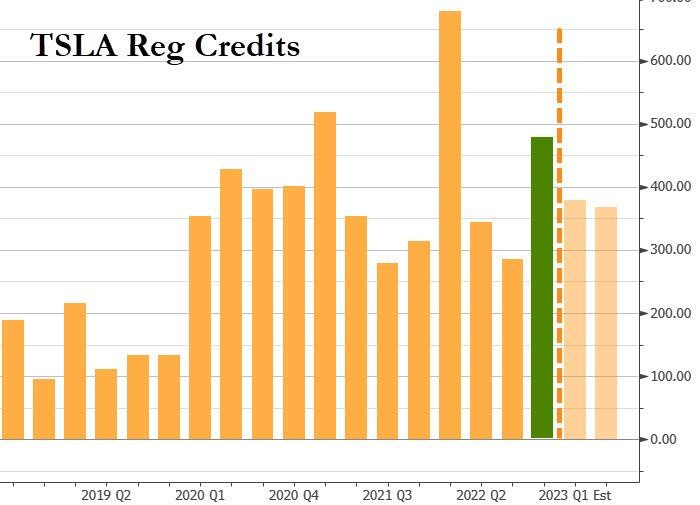

“賣碳” 收入創單季第三高 環比猛增 63%

特斯拉以往盈利的一大推手——“賣碳” 的收入強勁反彈,幫助推動了四季度營收增長。

四季度,特斯拉通過出售碳排放信用額度獲得的收入達到 4.67 億美元,較三季度創一年新低的 2.86 億美元環比大增 63.3%,成為創單季第三高水平,和 2022 年一季度所創的歷史高位 6.79 億美元還相差 31.2%。

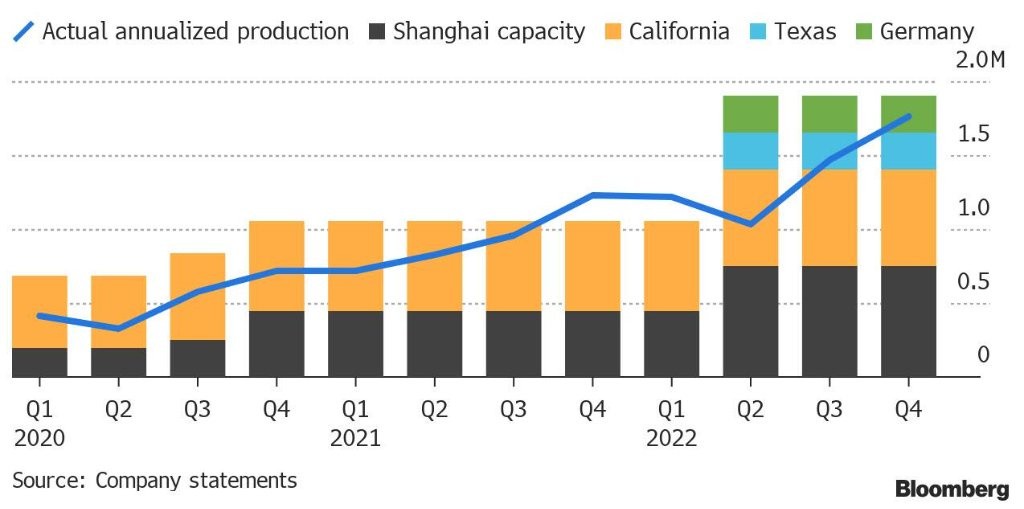

四季度各地工廠的產量均創新高 預計今年生產領先於 50% 的長期複合年均增速

本月初特斯拉公佈四季度交付 40.53 萬輛,再創單季交付量新高,但連續第三個季度低於市場預期,2022 年全年的總交付量 131 萬,遠未達到特斯拉自己的年度目標,較 150 萬輛的目標相差近 13%。四季度特斯拉生產汽車 43.97 萬輛,略高於市場預期的 43.88 萬輛。

本週三公佈的財報中,產銷數據和以上一致。不過特斯拉指出,四季度全球各地工廠的產量都創各自的季度新高,而且公司繼續逐漸讓各地的生產和交付量更趨於均衡。

特斯拉稱,二季度第三個月的交付量佔當季總交付量的 74%,三季度第三個月的交付量佔比降至 64%,四季度第三個月佔比降至 51%。公司正致力於降低每個季度第三個月的交付量佔比,讓整個季度的交付水平更均衡,這有助於降低平均每輛汽車的成本。

特斯拉稱,

計劃儘快擴大生產,和我們 2021 年初設定的目標——50% 的複合年均增長率(CAGR)保持一致。有些年份,公司的產量增長可能更快,有些年份可能更慢,這要視多種因素而定。2023 年,公司仍預計,會領先於 50% 的長期 CAGR 目標,年產量約 180 萬輛。

評論指出,為滿足 50% 的目標,特斯拉 2022 年已經將產量翻倍,媒體估算,截至四季度的特斯拉年化產量創新高,公司史上首次生產產能接近 100%。

預計近期內上海工廠產量不會環比顯著增長 Cybertruck 有望今年開始生產 在開發下一代汽車平台

具體到上海工廠,特斯拉稱,2022 年的生產和交付挑戰都主要集中在中國。上海工廠已有數月接近 100% 的產能,但我們預計近期內,產量不會環比大顯著增長。上海工廠仍是公司的主要出口中心,供應北美以外的大部分汽車市場。

其他工廠中,特斯介紹,到四季度末,在美國得州奧斯汀和德國柏林的工廠都已可以一週生產超過 3000 輛車。四季度,美國工廠一週內生產的 4680 電池足以裝備超過 1000 個電池組。2022 年 12 月開始交付後,四季度特斯拉半掛式電動卡車 Semi 開始試生產。

皮卡 Cybertruck 仍處於今年晚些時候開始在得州工廠生產的正軌。此外,公司正在開發下一代汽車平台,更多細節將在 2023 年 3 月 1 日的投資者日披露。