特斯拉真正的隱憂

作者 |Eastland 北京時間 1 月 26 日,特斯拉(NASDAQ:TSLA)披露的 2022 年 Q4 及全年未經審計業績可謂喜憂參半。喜的是 2022 年營收 814.6 億美元、同比增長 51%,歸母淨利潤 125.

作者 |Eastland

北京時間 1 月 26 日,特斯拉(NASDAQ:TSLA)披露的 2022 年 Q4 及全年未經審計業績可謂喜憂參半。

喜的是 2022 年營收 814.6 億美元、同比增長 51%,歸母淨利潤 125.6 億美元、同比增長 128%。

憂的是四季度營收、歸母淨利潤增速分別為 37%、59%,拖了全年業績的後腿。而且,汽車業務毛利潤率 25.9%,較 2021 年 Q4 下降 4.7 個百分點。

當地時間 1 月 28 日美股收盤,特斯拉漲約 11%,本週累漲 33.32%,較 1 月份盤中低點漲近 75%;以收盤價計算,仍然比 1 月 3 日 108.10 美元的低點上漲了 65%。

此前,特斯拉股價大幅下跌,在 6 個月內下跌了 40% 以上;整個 2022 年,特斯拉股價累計下跌了 65%。

其實兩三年內不必為特斯拉業績擔心,這家明星公司的隱憂在於創新的動力和能力退化。

“上半場電動化,下半場智能化”,特斯拉還沒有拿到下半場的 “門票”。

營收、淨利、現金流均創新高

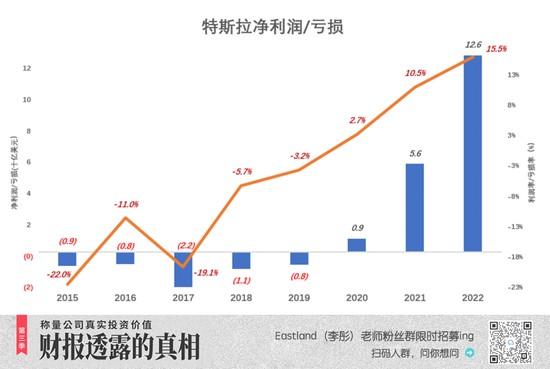

2022 年,特斯拉總營收達 815 億美元,同比增長 51.4%。過往八年中,這個增幅排第五。

特斯拉創立於 2003 年,到 2020 年扭虧,連續虧損 17 年。最慘的是 2017 年,虧損 22 億美元、相當於當年營收的 19.1%;

2020 年,特斯拉獲得微利;2021 年、2022 年淨利潤分別為 56 億美元、126 億美元;2022 年淨利潤率達 15.5%。

與亞馬遜相似,特斯拉極端重視現金流。

早在 2016 年、2017 年,經營活動現金流淨額已 “無限接近於零”;2018 年虧損 11 億美元,但經營活動現金淨流入已達 21 億美元;2021 年,經營活動現金流超過 100 億美元、達到 115 億美元,相當於營收的 21.4%(高於淨利潤率);2022 年進一步提高到 147 億美元,相當於營收的 18%。

2020 年扭虧以來,特斯拉營收、淨利潤、經營活動現金流連續創出新高,但過去一年股價一跌再跌。資本市場顯然是在擔心,這家並非 “母胎藍籌” 的新貴盛極而衰。2022 年業績超過預期,緩解了這種擔心,股價一週上漲了 33.3%。

兩款 “神車” 打天下

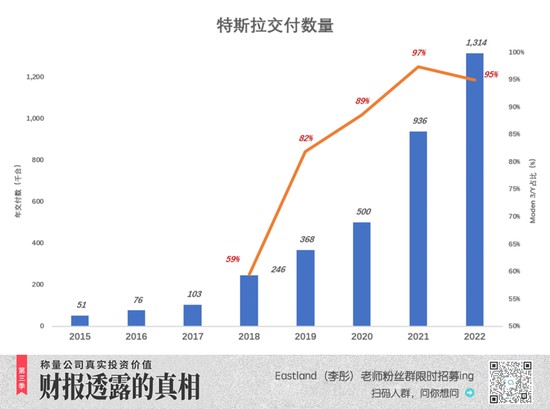

2017 年 7 月,Model 3 開始交付,但受限於產能對總交付的貢獻不大(Q3、Q4 分別交付 220 輛、1550 輛)。2017 年,特斯拉交付首次突破 10 萬輛,但虧損也創紀錄地達到 22 億美元。

2018 年,Model 3 初露 “神車” 鋒芒,全年交付 14.6 萬台,佔總交付數 59.5%。

2019 年,Model 3 交付突破 30 萬台,佔總交付數 81.8%。

2020 年初,Model Y 開始交付、Model 3 在上海量產。兩大神車 “雙劍合璧”,全年交付 44.3 萬台、佔總交付數的 88.6%;

2021 年、2022 年,Model 3/Y 合計交付 91.1 萬台、124.7 萬台,分別佔當年總交付數的 97.3%、94.9%。

從 2017 年算起,Model 3 量產已進入第七個年頭,“主力生涯” 還看不到盡頭。

2023 年將要發佈的 Model Q 是一款售價更低的緊湊車型。Model 3 的技術、生產工藝、供應鏈管理能力均有助於 Model Q 降低研發、生產成本。

以低價佔領市場、用低成本保障毛利潤率。特斯拉的如意算盤是 Model 3/Y/Q“三管齊下”,狠賺一筆。

據悉,Model Q 將是一款 “純粹的 FSD 自動駕駛車型”,不訂閲 FSD 都 “不好意思跟人打招呼”。賈躍亭的 “買樂視、送兩年會員服務”,馬斯克有可能借鑑。

特斯拉原本的人設是 “極致創新、黑科技、好產品,賺錢不是主要目的”。特斯拉成立以來,連續虧損 17 年、第 18 個年頭才開始賺錢。如今特斯拉自認為技術 “無敵”,新的宗旨是 “能賺盡賺、多多益善”。

打造 “賺錢機器”

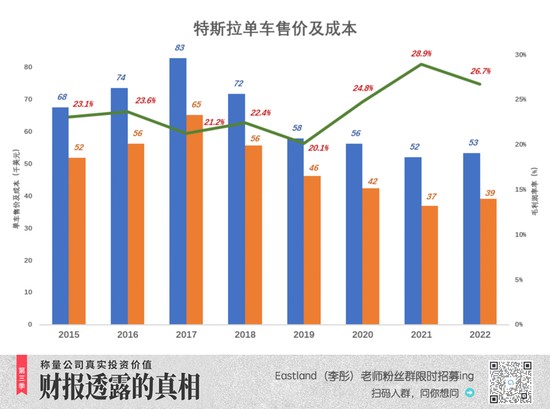

早年,特斯拉的目標用户是中產階層中的上層,主打 Model S/X。2017 年,銷售均價 8.3 萬美元(剔除租賃業務),遠高於奔馳、寶車在美國的售價,毛利潤率 21.2%。

馬斯克看準這羣人 “不差錢、不看價、只要酷”,不斷試探目標用户的承受能力。

2018 年 Model 3 大量交付,銷售均價及成本同步回落,而毛利潤率穩中有升。

2021 年單車售價、成本分別降至 5.2 萬美元和 3.7 萬美元,單車毛利潤達 1.5 萬美元、毛利潤率 28.9%。

2022 年,均價、成本分別上升 1350 美元、2140 美元,毛利潤率降至 26.7%。

特斯拉銷售毛利潤率波動很明顯。

2019 年 Q2,均價、成本分別為 5.5 萬美元和 4.6 萬美元,毛利潤率只有 17.7%;

2021 年 Q3, 均價、成本分別為 5.2 萬美元和 3.6 萬美元,毛利潤率超過 30%,單車毛利潤達 1.57 萬美元。摺合成人民幣:售價 33.5 萬,成本 23.4 萬,毛利潤超過 10 萬元!

2022 年末,特斯拉連續降價,引起一片驚呼,馬斯克還被安上 “價格屠夫” 頭銜。

沒有價格戰基因

2019 年以來,特斯拉一直主打兩款 “中低價位車”,而成本從 2019 年 Q1 的 4.8 萬美元一路降至 2021 年 Q3 的 3.6 萬美元,幅度達 24.6%。適度降價以獲得更多訂單,“餵飽” 生產線是題中應有之義,根本談不上 “價格戰”。

特斯拉與蘋果一樣,沒有價格戰基因。這類公司的商業邏輯是科技創新 - 品牌溢價 - 規模效應。科技創新先行,樹立品牌形象,品牌溢價變現。

假設 BOM 價格 2000 元,蘋果 iPhone 賣 8000 元,小米手機賣 3000 元,蘋果多賺的 5000 元就是 “蘋果” 的品牌溢價。均價 30 萬出頭的新能源車,別人賺 5 萬、特斯拉賺 10 萬,多賺的 5 萬是 “特斯拉” 的品牌溢價。

但有了品牌溢價也要追求規模效應、也不能逃脱供應關係。追求規模就要擴大生產,產能擴張速度大於需求增速,就要降價或者通過 “提質不加價” 方式變相降價。蘋果、特斯拉們成功的關鍵是,降價帶來銷量增長、規模效應導致的成本下降超過降價幅度,效益會改善而不是變差。

所以説,兩三年內不必擔心特斯拉的業績。

特斯拉在走福特的老路

所有新興產業都是從 “曲高和寡”“質次價高” 起步。技術進步、產品迭代,特別是規模效應,價格會越來越低,質量會越來越好,行業規模呈幾何級數增長。

首創流水線生產法之後,福特汽車年產量從 1 萬輛飆升到 10 萬 + 輛。其它品牌汽車動輒兩三千美元一輛,福特只賣 850 美元。1927 年推出的福特 T 型車,售價更是低至 290 美元,福特在美國的市場佔有率接近 50%。

前天的福特、昨天的蘋果、今天的特斯拉,都曾站在 “潮頭” 引領 “新時代”,同時握有創新、品牌溢價、規模效應三張 “王牌”。儘管某些玩家,比如 “新勢力” 體會到的是 “價格戰”,其實別人沒拿你當對手。

價格戰是寧可少賺甚至虧損,以低價搶佔市場高於一切。而特斯拉降價的目的是多賺錢,單車淨利潤可以下降,但單車淨利潤與銷量的乘積只能漲、不能跌。

低價的 Model Q 交付後,預計 2023 年特斯拉銷售均價將會降至 4.7 萬美元。生產成本下降是必然的,如果碳酸鋰價格回落,特斯拉賺的不會比 2022 年少。

大電機——提速快,大電池——長續航,還有 “鷗翼門”,這些東西 “三傻” 不僅一學就會,還給加上大彩電、大冰箱、真皮沙發……站在用户視角,除了智能駕駛,特斯拉的差異化表現在哪裏?

回過頭來看,福特 T 型車只不過是早期的汽車產品,要用手搖啓動、只有 2 個前進檔 1 個倒檔……但福特把主要精力用於優化生產工藝和垂直整合供應鏈。流水線大大提高了生產效率,供應商運輸零件的木箱要按福特標準制造。福特拆掉箱子,將木箱作為 “預製部件” 用於車身。連車間的木屑都被製成木炭。

福特沉醉於 T 型車的輝煌銷量,缺乏自我革命的動力,逐漸失去 “創新標杆” 的地位,標誌性事件是通用汽車率先推出自動變速器。在生產 1500 萬輛後,福特 T 型車退出歷史舞台。

除自動駕駛以外,特斯拉講的故事主要是降低成本,Model 3 與福特 T 型車的走勢有幾分相似。

沒有拿到 “門票”

“上半場電動化、下半場智能化”,如果純電動車等於電動化,前些年 “騙補” 的 “老頭樂” 自然有資格晉級,“下半場” 的門檻未免太低。

家庭電氣化意味着從照明到家務、從娛樂到通訊大量使用電燈、電話、冰箱、電視、洗衣機、電炊具、電熱水器……僅僅用電燈替代煤油燈,還用煤球爐取暖、手工洗衣服絕非電氣化。

純電動車用電機、電池代替了發動機、油箱,但仍然普遍使用齒輪變速、齒輪差速器、皮帶輪、液壓傳動。比如 Model3 用的固定齒比單速變速箱。

5 年、10 年後,變速箱、差速器應該已被電動車淘汰,特斯拉能引領這個趨勢嗎?

電動化不徹底,嚴格來講沒有拿到智能化的門票。靠齒輪傳動,怎麼能精準控制四個輪子扭矩的大小和方向,怎麼能毫秒級響應?如果人形機器人不能精準控制 “四肢”,“腦子” 裏空有算法有什麼用?

特斯拉智能駕駛被高估。

首先,智能駕駛應當提高安全性,而不是讓駕駛員可以雙手離開方向盤玩自拍。在限速 60 公里的道路上,因駕駛員 “失誤” 車飆到 180 公里根本不應發生;在發生碰撞或疑似碰撞時自動減速、靠邊停車;每次出事都説 “駕駛員沒踩剎車、一直在加速”,智能駕駛應當使駕駛員狂踩加速踏板故意撞人都不能得逞。

其次,全自動駕駛的 “落地” 方式還在探索,但肯定繞不過 “車路協同”。在接近機場時,飛機的高度、速度、姿態被地面嚴密監控,駕駛員在塔台指揮下安全着陸。

假設未來飛機實現動無人駕駛,空中、地面的協同仍然不可少。道路環境比空中複雜數個量級,自動駕駛中的車輛需要與沿路佈置的裝置保持毫秒級聯絡,假如北京四環上有一台故障車停在最內側車道上,跑在四環路上的所有車輛都瞬間知曉。假如自動駕駛只在這樣的路上行駛,可以省去配備雷達、攝像頭的成本,安全性還大大提高。

特斯拉的隱憂不是降價,而是像福特那樣失去引領技術創新的標杆地位。

* 以上分析僅供參考,不構成任何投資建議

責任編輯:韋子蓉