寧德時代一箭雙鵰:壓鋰價,綁長單

曾毓羣賭鋰價 20 萬元/噸,主動提出新的價格協議,讓利理想、蔚來、極氪等重點客户主機廠,鎖定長單。

降價。

電池 “一哥” 寧德時代在 2023 年開春賭了這個決定。

喜歡下象棋的寧德時代董事長曾毓羣出了一招鐵門栓。這是象棋最基本的殺局之一,進攻方在中炮的牽制下,利用車或兵對底線發動進攻,有時需要露帥助攻。

汽車商業評論從某車企處獲悉,近期,“賭性堅強” 的寧德時代今年開局先下手為強:壓鋰價,綁車企——主動提出新的價格協議,讓利理想、蔚來、極氪等重點客户主機廠,鎖定長單。

寧德時代讓利車企的方式,是從上游鋰礦 “省錢”——50%(該比例會動態調整)的電池按照 20 萬元/噸的碳酸鋰原材料價格計算,其餘按照市價計算,差價返還主機廠。接受了讓利的主機廠,三年內採購的電池比例不低於 80%,第 4-5 年的供貨量不低於前一年。

電池老大帶頭降價的核心點在於:將 20 萬元/噸碳酸鋰價格作為一個重要的計算指標,高於 20 萬元/噸的部分,寧德時代和主機廠大約各承擔一半,一起把鋰價打下來。

目前,電池級碳酸鋰價格約為 44.2 萬元/噸。

寧德時代壓低鋰價的底氣,一方面是作為採購體量足夠大的大客户同步與鋰鹽廠談判,將年內的採購價談到 30 萬元/噸以下,另一方面,是寧德時代自己的鋰礦開始放量,能夠緩解供應緊張。

知情人士對汽車商業評論記者稱,在動力電池產量和產能都已有較大過剩的情況下,今年競爭會更加激烈,不排除有打價格戰的可能。

即使打起價格戰,利好的還是龍頭廠商。

鋰價返利

作為新能源汽車核心零部件也是成本最高的零部件,電池廠商醖釀的這輪降價與最近的車企降價潮有關。

隨着特斯拉率先降價,國內新能源車企開打價格戰。

目前,小鵬、AITO 問界、埃安等車企陸續跟進,飛凡變相降價,就連價格向來堅挺的日系車豐田,純電 SUV bZ4X 全系車型也降價 6 萬元。

今年,施行了 14 年的新能源汽車 “國補” 退出歷史舞台,車企廠商在補貼退坡的前提下,紛紛漲價,上調區間在 0.2 萬-1 萬元之間。

但是特斯拉這條鯰魚改變了風向。

自 2022 年 10 月 24 日起,特斯拉 Model 3 和 Model Y 連續三次降價,目前起售價分別是 22.99 萬元和 26.19 萬元,下探了 3.6 萬元和 2.7 萬元。

儘管如此,特斯拉魔鬼般的成本控制能力,仍然在 2022 年保持了高達 25.6% 的毛利率。

一位業內人士曾對汽車商業評論記者表示,特斯拉此輪國內降價是為了達到供求再平衡。2022 年 11 月、12 月的疫情風控以及放開之後的短暫混亂,造成新的產能釋放,生產的車沒能賣出去,等待期在縮短,庫存在增加。

該人士稱,對特斯拉來説,利潤空間相對肥厚,即使降價後,在中國仍有大約 20% 的毛利率,有足夠的空間支撐降價。

但自主品牌或者中國車企是否能夠跟進,取決於各家的成本控制能力。“還是有很多企業本身在虧損的狀態之中,從邊界的貢獻來説,也不一定吃得住那麼大(幅度)的降價。” 該人士稱。

在這種情況下,前述知情人士透露,車企要降低成本,從佔據成本 40%-60% 的電池着手,產業鏈上採購方和供應方在重新談判去年已簽署的協議,車企總體要求不是縮量就是降價,或兼而有之。

2022 年,製造電池的原材料碳酸鋰飆漲,從 1 月的 28 萬元/噸上漲到年末最高接近 59 萬元/噸,上漲了逾 110.7%。

業內人士稱,碳酸鋰的狂飆,讓每一輛電動汽車 2022 年平均多攤了 1.5 萬元的成本。

如果按照 20 萬元/噸的碳酸鋰價格生產電池,車企能夠為每輛電動汽車節省 3 萬元左右成本。

這多少能夠對沖國補退坡和被動降價帶來的損失。

從已經發布業績預告的汽車產業鏈上市公司公告來看,車企和零部件供應商一榮俱榮、一損俱損:價格暴漲的原材料讓上游鋰礦企業的報表最好看,吞噬了寧德時代等電池廠商和車企的利潤。

以天齊鋰業為代表的上游鋰礦全員狂賺,利潤增幅都是 3 倍起跳;寧德時代算電池企業中最能打的,預計 2022 年淨利潤 291 億元-315 億元,同比增長 82.66%-97.72%,億緯鋰能、國軒高科利潤均實現正增長,幅度比不上上游礦企,而孚能科技卻預計虧損 7.9 億元-9.2 億元,虧損同比收窄 3.34%-17.08%;車企則有盈有虧,比亞迪預計淨利潤達 160 億元-170 億元,實現同比增長 425.4%-458.3%,長城汽車、長安汽車實現正增長,北汽藍谷和賽力斯則虧損加大。

從毛利率來看,根據 2022 年三季度財報,鋰礦企業在 55% 以上,電池企業在 10% 左右,寧德時代最高,達到 18.95%,主機廠情況各異,比亞迪最高為 19%,有些為負。

作為帶頭大哥的寧德時代此時出手降價,無疑是順勢,並且佔得先機:它從分食了電池和車企利潤的鋰礦入手,壓下鋰礦價格,以此讓利給車企。在讓利給車企的同時,跟車企鎖定長單,有力回擊這兩年瘋狂爭奪客户的二三線小兄弟們。

此舉一箭雙鵰。

主動調整

寧德時代主動調整,從某種程度上來説是不得不為之。

今年 1 月,電池廠商的產量和裝機量雙雙下降。

根據中國汽車動力電池產業創新聯盟的數據,1 月國內動力電池產量 28.2GWh,同比下降 5%,環比更是下降 46.3%。1 月的裝機量為 16.1GWh,同比下降 0.3%,環比下降 55.4%。

寧德時代以 7.17GWh 的裝機量位居國內第一。雖然仍舊穩坐龍頭老大位置,但比亞迪等電池廠商的擴張,擠壓了它的市佔率。

1 月寧德時代的國內市場份額為 44.41%,比亞迪以 5.51GWh 的裝機量緊跟其後,市佔率為 34.12%。二者的差距只有 10 個百分點。

而去年 12 月,寧德時代以 17.89GWh 的裝機量佔 49.49% 的市場份額。比亞迪的業績是 9.36GWh,市佔率為 25.9%。一個月時間,比亞迪把差距從 8.53GWh 縮到了 1.66GWh。

作為三元鋰和磷酸鐵鋰雙技術路線的頭號老大,1 月當月,寧德時代磷酸鐵鋰的裝機量被比亞迪反超。

根據前述知情人士的調研,2 月第 1 周(2.1-2.7 日),9 家車企共計交付 4 萬-5 萬輛,新增訂單 5 萬-6 萬輛,周交付量低於新增訂單量,是由於去庫存的需要。

該人士預估,電動車庫存大概超過 130 萬輛,其中不到 20 萬輛作為庫存在整車廠的倉庫裏,110 多萬輛在包括 4S 店在內的流通環節。

再根據其對電池產業鏈上電解液排產情況調研,他認為去年中國市場可能多生產了 200GWh 的動力電池,已經裝機的有 60-65GWh,對應多生產的 130 多萬輛電動汽車;作為電池廠庫存的有 60-70GWh,剩下的 70 多 GWh 大概率在整車廠的倉庫裏。

車企去庫存,會減少電池訂單,目前不斷下滑的碳酸鋰價格也從側面印證了該判斷。

車企壓縮訂單,競爭對手又在狂飆,寧德時代只有降價。

一位網友評價道:“如果 C 公司(指代寧德時代)不降價,幫助和自己深度綁定的車企扛過來,那動力電池很大份額會被比亞迪吃掉。市場份額總共就那麼大,你多了,他就少了,以後還怎麼辦,所以必須降價和隊友站一起。”

降價的刀刃,也只能向上遊切。

2022 年碳酸鋰價格飛漲,讓寧德時代在上半年對大客户累計漲價了 20%-40%,且建立價格聯動機制。

不過,也有知名券商分析認為,寧德時代 “鋰價返利” 針對的只是 4 家大客户,包括兩家新勢力和兩家建有合資電池廠的車企。這四家企業對寧德時代的採購量今年預計為 60-70GWh,對應的碳酸鋰需求約為 4 萬噸。

隨着寧德時代自有的江西鋰礦開始放量生產以及資源回收,碳酸鋰增量約在 3 萬噸以上,正好用來返利,成本與售價打平,不折損利潤。

為什麼是 20 萬元/噸

為什麼寧德時代要把碳酸鋰價格限定在 20 萬元/噸?

中國科學院院士、清華大學教授、百人會副理事長歐陽明高亦在 2 月 17 日的中國電動汽車百人會論壇(2023)專家媒體交流會上表示,今後比較合理的價格平衡點可能在 20 萬元/噸左右。

歐陽明高説:“太低的鋰價,電池回收就無利可圖。所以要想把電池回收發展起來,鋰價不能過低。”

寧德時代自己有鋰礦,也佈局了電池回收。

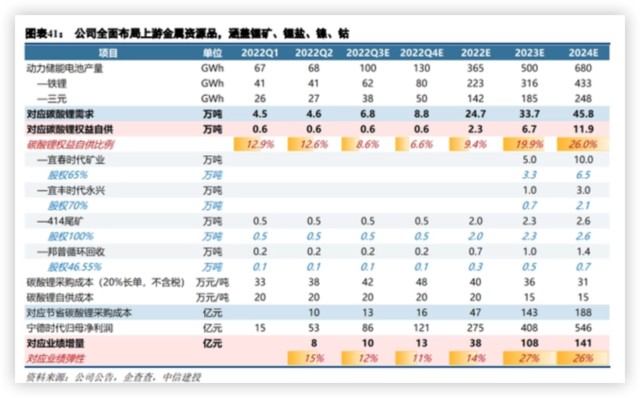

為解決上游原材料制約,電池 “一哥” 一方面在國內外上游礦山佈局,比如在阿根廷、剛果(金)、澳大利亞、北美、印尼參股鋰礦和鎳礦,在江西、四川等地投資鋰雲母礦和鋰輝石礦,一方面佈局資源回收,除了控股子公司廣東邦普之外,還買斷了江西 414 尾礦,中信建投預計 2022-2024 年其碳酸鋰自供率能達到 9.4%、19.9% 和 26%。

歐陽明高認為,2022 年鋰價上漲的主要原因是需求旺盛,供不應求,綜合供給延遲、疫情衝擊等因素導致價格暴漲。

他判斷電動汽車和動力電池的總量已經相當大,所以今年增長率會有所下降,“比如説電動汽車增長率從接近 100% 會降到 30%-40%,總產銷量接近 1 千萬(輛)。動力電池增長率大概也會從 150% 下降一半左右。中國鋰離子電池總出貨量增長率也將從 2022 年的接近 100% 降低至 50% 左右,全部出貨量接近 10 億千瓦時。”

同時,插混和增程式電動的佔比會上升,新能源汽車平均單車電池裝載量和總需求增長率會隨之下降,需求緊張的局面會大幅緩解。

歐陽明高預計,鋰價今年下半年會進一步迴歸到 35 萬—40 萬元/噸的理性水平,從長期來看,全球鋰資源儲量充足且可開採量持續增加,電池材料回收產業也將迎來發展機遇。

本文作者:周洲,來源:汽車商業評論,原文標題:《 寧德時代一箭雙鵰:壓鋰價,綁長單》