特斯拉回归 4D 雷达,一个成本与技术的疯狂平衡 | 见智研究

从新车采用 4D 毫米波雷达可以看出,特斯拉一直本着够用,而不是冗余堆料的方式,平衡着自动驾驶的性能和成本。

近日,特斯拉全新 HW4.0 电脑板被曝光 Twitter 博主 Greetheonly 曝光,最引人关注的是新增的以太网接口预计将接入 4D 毫米波雷达(结合此前特斯拉向 FCC 递交的 4D 毫米波雷达文件)。

特斯拉一向是采用摄像头完成视觉感知方案的,从 2021 年 5 月起,北美制造的 Model 3 和 Model Y 将不再配备毫米波雷达,这些车型将通过特斯拉的摄像头视觉和深度神经网络来支撑 Autopilot、FSD 完全自动驾驶和主动安全功能。

特斯拉移除了毫米波雷达,并通过摄像头实现了雷达之前的能力。现在又是什么让特斯拉改变心意,启用 4D 毫米波激光雷达?其他新能源车企未来是否会跟随呢?

一向特立独行的特斯拉

汽车装备雷达、摄像头主要是为了采集车辆周围环境的数据,俗称给汽车装上眼睛。而无论是激光雷达、毫米波雷达还是摄像头本质上都是具有相同的目的,就是采集环境信息,然后将电信号转变为数字信号和图像信号。

在智能汽车视觉的发展路径上,分两派。只有特斯拉采用摄像头 + 算法的方案,装配 8 个摄像头在车上,并且作为新能源车的领军企业一直坚持不用激光雷达。

包括主视野摄像头;鱼眼镜头(视野 120 度、拍摄交通信号灯、和较近的障碍物,适合低速场景);

长焦距镜头;侧方前视摄像头;侧方后视摄像头和侧方后视摄像头。

其他车企在智能驾驶视觉上都采用常规路线,摄像头 + 激光雷达 + 毫米波雷达的硬件升级方案,包括蔚小理以及传统车企。

刚刚放弃毫米波雷达没有 2 年,特斯拉现在重新将 4D 毫米波雷达装车,说明了什么?华尔街见闻·见智研究将对此进行深入分析。

对于特斯拉,4D 毫米波雷达最具性价比

影响车企选择装配何种产品的主要因素在于两点:成本和性能。

而特斯拉会对当下技术需求和采购成本两者之间做最大的权衡和取舍,而不是冗余堆料的方式,尽最大程度平衡着自动驾驶性能和成本,这或许也是为什么能开启降价内卷的一方面原因。

对于车企来说,产品价格肯定是越低越好,但是技术越高的硬件产品价格肯定是越贵的。目前来说激光雷达就是几种产品中单价最高的,采购单价主要集中在5k-3w 元之间;而4D 毫米波雷达采购单价相比就便宜很多,约为 2000 元;摄像头的价格就更便宜了,主要集中在 200 元左右。

从价格上也可以看出,摄像头更具有价格优势,这也是为什么特斯拉青睐这个方案的主要原因。

而功能上来看,摄像头成像会受到天气变化影响十分严重,比如下雨、阴天、雾霾天拍摄不清晰,信号灯光线暗都会导致回传数据有误。

毫米波雷达、激光雷达的成像原理就可以很好的避免摄像头对光线、天气要求严格的这个问题,都是利用回波成像来探测物体的(可类比蝙蝠探测物体的超声波能力),区别是发射的方式:一个是电磁辐射为主,一个是光粒子发射为主。

特斯拉此前为什么放弃使用毫米波雷达主要是考虑:3D 毫米波雷达的缺陷,比如没有高度测试能力,角分别率低,对于静态物感知度低的问题。

而4D 毫米波雷达现在增加了一个探测维度:高度,也就是能够一定程度实现相机 “成像” 的功能,检测出目标的距离、速度以及俯仰角的信息,对于空间感知能力进一步加强。

见智研究认为:所以相比于传统毫米波雷达来说,升级后的 4D 版的确在探测性能上更进一步,改变了特斯拉原本对摄像头方案的坚持。这次在价格和功能上,特斯拉倾向于功能了,不过从目前硬件图来看,应该只是搭载了一个 4D 毫米波雷达,对于整体成本影响不大。

当然,从探测精度、范围和稳定性等功能层面上来看,激光雷达还是更优的方案,也是更多车企未来的主流选择,而价格高是激光雷达没有大量装配的主要因素。

L2+ 自动驾驶,激光雷达技术冗余?

从自动驾驶发展的路径来看,特斯拉在 L2+ 等级上选择 4D 毫米波雷达是可以兼顾毫米波和激光雷达的部分性能的,但是如果升级到 L3,甚至更高等级上,4D 毫米波或者摄像头的成像质量可能就更难以满足需求。但是对于当下的特斯拉来说,4D 毫米波雷达已经够用了。

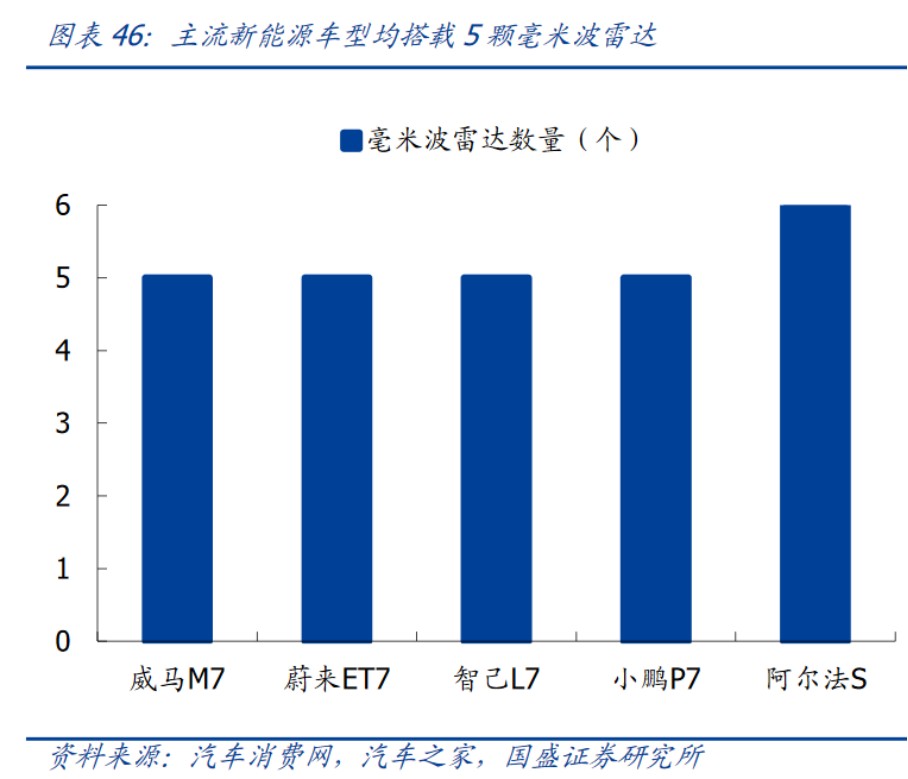

目前除了特斯拉预计采用 4D 毫米波雷达,飞凡 R7、深蓝 SL03 也已经上车。此外,主流新能源车企大概率也会陆续考虑将传统毫米波雷达进行替换,目前大部分车企搭载 5 颗毫米波雷达,这部分市场未来很可能被 4D 毫米波雷达所抢夺。

从机构预测数据来看,全球 4D 毫米波雷达的市场规模在 2027 年有望达到 35 亿美元。至 2025 年,中国车载 4D 毫米波雷达市场规模在悲观、中性、乐观情况下有望分别达到 1.9 亿美元、3.6 亿美元和 5.4 亿美元。

如今坚持摄像头 + 算法路线的特斯拉已经改变方案,而随着激光雷达的价格逐渐下降,未来有一天特斯拉装配激光雷达也是有可能的。

根据乘联会的预测:23 年自动驾驶 L2.5 等级对激光雷达的需求量已经将从 16 万个提高至 64 万个,进入 24 年加之 L3 等级渗透率提高,激光雷达总量将达到 201 万个,直到 27 年行业都呈现高速增长趋势。

另外值得关注的就是激光雷达的价格也会呈现每年下降的发展趋势,23 年预计同比下降 20%,后续每年下降在 15% 左右。

机构预测:预计 2025 年全球及国内乘用车市场激光雷达市场规模分别为 541 亿元和 241 亿元,CAGR 分别为 126%和 109%。

相比激光雷达和 4D 毫米波雷达的市场空间来看,到 25 年前者至少是后者的两倍之多。

总结

华尔街见闻·见智研究认为:特斯拉在当下选择 4D 毫米波雷达是综合成本和功能后的一种最优选择方案,但是也仅仅是替换了一颗摄像头来实现成像功能。

从短期来看,4D 毫米波雷达在技术层面上确实较传统毫米波雷达的成像更好了,包括增加原本没有的高度测距,除了特斯拉以外,很有可能成为替代毫米波雷达的硬件升级方案,从而一定程度瓜分原本毫米波雷达的订单。

而从长远来看,在自动驾驶的视觉升级之路上,激光雷达的需求是必然发展路径,4D 毫米波雷达也不能够替代激光雷达才实现相应功能。