2 月收官日:美股尾盘转跌,道指年内下挫,加息预期升温引发国债抛售

法国和西班牙通胀超预期,市场完全定价欧央行利率峰值将达 4%。美股集体收跌,标普 500 指数和纳指转涨未果,道指 2 月累跌 4.2%,年内跌 1.5%,标普和纳指 2 月分别跌 2.6% 和 1.1%,年内累涨 3.4% 和 9.4%。Meta 加入 “ChatGPT 概念股”,周二涨超 3% 领跑科技股,纳斯达克金龙中国指数 2 月跌近 11%。10 年期美债收益率创四个月新高后转跌,2 月涨近 40 个基点,两年期收益率逼近 15 年半最高,2 月涨 60 个基点,德债收益率创逾十年高位,欧美国债收益率倒挂加深。油价盘中涨超 2% 至一周高位,但美油 2 月跌超 2% 并连跌四个月,欧洲天然气 2 月跌约 20%,连创一年半新低。美元五个月里首次月线上涨,日元徘徊逾两个月低位,比特币 2 月涨约 1%、以太坊涨 3%,1 月均涨超 30%。现货黄金 2 月跌超 5% 为近两年最差,伦铜止步三个月连涨,铝、锌、镍、锡月跌超 10%,芝加哥小麦连跌五个月至 17 个月低位。

周二是 2 月份最后一个交易日,投资者关注欧美经济数据和主要零售商四季度财报,以寻找通胀前景、经济健康程度,以及美联储和欧洲央行未来加息路径的线索:

美国去年 12 月标普 - 凯斯席勒 20 座大城市房价指数环比降幅 0.51% 超预期,同比增幅 4.65% 弱于前值的 6.77%,代表高利率下楼市继续走弱、拖累经济,去年末房价涨幅迅速放缓。

美国 2 月谘商会消费者信心指数 102.9,弱于预期 108.5 和前值 107.1,现况指数略有改善,但预期指数跌破 70,代表美国人对长期经济前景更为悲观,与未来一年内发生衰退一致。

同时,美国 1 月商品贸易帐逆差 915 亿美元,预期为逆差 910 亿美元。加拿大去年 12 月 GDP 环比降 0.1%,为 2022 年 2 月来首次录得经济萎缩。

法国 2 月调和 CPI 通胀初值同比增 7.2% 至历史新高,西班牙同月 CPI 加速增长至 6.1%,均加剧市场对欧美央行将继续收紧货币政策,且在更长时间内保持更高利率的预期。

交易员已完全定价欧央行利率峰值将达 3.975%,接近 4%、年底前再加息 150 个基点,上周定价为 3.78%。2 月份这一峰值利率押注上调逾 40 个基点,甚至有人担心 3 月加息超过 50 个基点。

期货市场也押注美联储将在今年 9 月加息至 5.403% 的利率峰值,2 月初原本预期的峰值为 4.70% 且在 7 月触顶。3 月加息 25 个基点属于 “板上钉钉”,加息 50 个基点的概率增至 20%。

发达经济体上调加息预期,引发全球风险资产和欧美国债的抛售潮。MSCI 全球指数 ACWI 在 2 月累跌近 3%,上周五创近七周最低。MSCI 除日本外的亚太股票指数昨日跌至八周最低。

美股尾盘跌幅加深至集体收跌,2月均为三个月里第二个月下跌,Meta涨超 3%领跑科技股

2 月 28 日周二,欧洲主要国家通胀超预期,持续引燃市场对欧美央行加息超预期的恐慌情绪,美国三大股指开盘小幅齐跌,纳指在 10 分钟内率先转涨,午盘时标普 500 指数也转涨。

但尾盘时美股跌幅加深,纳指抹去 0.7% 的涨幅收盘转跌,标普抹去 0.4% 的涨幅转跌并刷新日低,道指也收于日低附近,全天最深跌超 250 点或跌 0.8%,小盘股接近抹去 0.9% 的全部涨幅。

最终美股集体收跌,道指创去年 11 月 9 日以来的近四个月最低,标普逼近上周五所创的五周新低:

标普 500 指数收跌 12.09 点,跌幅 0.30%,报 3970.15 点。道指收跌 232.39 点,跌幅 0.71%,报 32656.70 点。纳指收跌 11.44 点,跌幅 0.10%,报 11455.54 点。纳斯达克 100 指数跌 0.1%,罗素 2000 小盘股指数涨 0.04%。

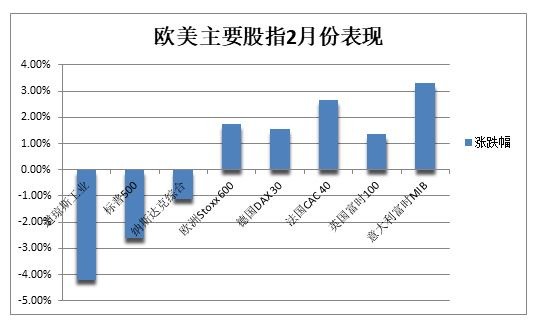

标普下测 50 日均线,道指创 2022 年 9 月来最差月度表现 美股主要指数均录得三个月里第二个月累跌。道指 2 月累跌 4.19%,且年内累跌 1.48%。标普 500 指数和纳指在 2 月分别下跌 2.61% 和 1.11%,年内分别累涨 3.4% 和 9.4%。2 月份,能源股表现最差,科技股表现相对最好。

能源股 2 月表现最差,费城半导体指数 2 月累涨 1.3%

明星科技股仅加入 “ChatGPT概念股” 的 Meta表现突出。“元宇宙” Meta 涨超 3%,苹果涨 0.8% 后转跌 0.3%,亚马逊跌近 1% 后转涨 0.5%,微软涨 0.5% 后转跌 0.3%,均离月内低位不远。奈飞涨 1.4% 后转跌 0.3%,谷歌 A 收涨 0.2%% 脱离七周低位。特斯拉跌近 2% 后收盘跌幅砍半。

Meta 成立新团队开发适用于 Instagram 和 WhatsApp 的生成式 AI 产品,上周推出自有大型语言模型 LLaMA。墨西哥总统称特斯拉将在墨西哥建新工厂。微软把集成 Open AI GPT 功能的新必应按钮加进 Windows 11 搜索框。美国银行称 ChatGPT 并未损害谷歌的价值,谷歌还能再涨 40%。

芯片股全天波动。费城半导体指数一度涨 1.6% 并上逼 3000 点,收涨 0.2% 接近一周高位,2 月累涨 1.2%。英特尔跌 0.7% 后转涨 0.1%,脱离九年低位。AMD 跌 1.7% 后转涨 1.7%,最终收跌 0.2%。英伟达跌近 1% 后转涨超 1%,最终收跌超 1%,无缘 11 个月高位。高通涨超 1% 后收盘微涨,脱离一个月低位。

热门中概尾盘追跌美股大盘。中概 ETF KWEB 收盘转跌 0.7%,CQQQ 跌 0.4%,纳斯达克金龙中国指数(HXC)涨超 1% 后收盘微跌,2 月累跌近 11%。纳斯达克 100 四只成份股中,京东跌 0.7%,拼多多涨 2%,百度涨 1.7% 后转跌超 1%,计划于 3 月 16 日召开新闻发布会,主题围绕文心一言,网易跌 1.7%。其他个股中,阿里巴巴跌 1.6%,腾讯 ADR 跌 1.4%,B 站跌 3.7%,“造车三傻” 齐涨且小鹏汽车涨超 3% 领跑。

其他变动较大的个股包括:

新冠疫苗制造商诺瓦瓦克斯四季度每股亏损 2.28 美元,较市场预期亏损翻倍,收入不佳,由于营收和融资来源存在不确定性的缘故,严重怀疑公司的持续经营能力,盘后跌超 27%。

“疫情红利股”、视频通信公司 Zoom 最高涨超 4%,接近一周高位,午盘后涨幅显著收窄至逾 1%,四季度营收和盈利均超预期,但对今年 EPS 盈利指引超预期、全年收入指引不佳,预计今年收入增长会继续放缓。

美国第二大百货零售商塔吉特最高涨 3.5%,至逾一周高位,收涨超 1%。到今年 1 月截止的财年四季度营收和盈利超预期,但警告增长放缓,2023 全年 EPS 指引逊于预期,假日购物季销售额仅略增。投资者高度关注零售商的全年展望是否保守,业界预计零售企业利润率继续下滑。

举办了投资者日的高盛跌近 4% 拖累道指,创近一个月最大跌幅和一个月最低。此前分析师对高盛进军零售银行业务不佳感到失望。

受到巴菲特青睐的西方石油涨 2.7% 后收跌 0.7%,四季度营收和盈利都逊于预期,但将股息提高超 38%,并宣布 30 亿美元的股票回购计划。

挪威邮轮公司跌超 10% 至六周低位,四季度每股亏损超预期,营收勉强高于预期,对 2023 年的盈利指引也不佳。投资者一直担心非必需消费支出下滑对经济不利。

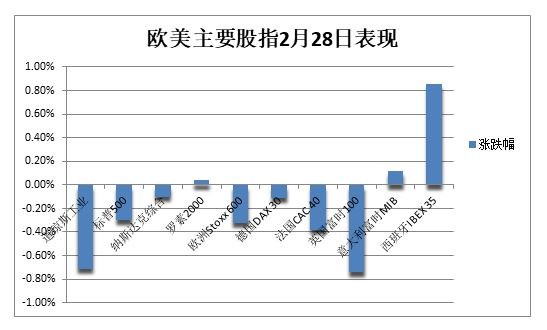

周二欧股普跌,仅意大利股指收涨。昨日涨超 1% 的泛欧 Stoxx 600 指数收跌 0.32%,从一周高位回落,医疗保健股跌 1.5% 领跌,银行股尾盘转涨 1.4%,2月该股指累涨 1.75%,为五个月里第四个月累涨。欧元区 Stoxx 50 指数 2 月累涨 1.8%。

德股 2 月累涨 1.6%,法股涨 2.7%,意股涨 3.3%,英股涨 1.4%。意大利银行股指数周二收涨超 1%,2 月累涨 5.6%。出口商居多的英国富时100蓝筹股指数创 2017年以来最佳 2月表现。英国与欧盟本周签署新的贸易协议,旨在解决北爱尔兰边境的脱欧摩擦,利好英国经济掐前景。

加息预期升温引发国债抛售,美债收益率盘中创四个月新高,德债收益率升至逾十年高位

美债收益率在美股盘初扩大升幅,美股尾盘长债收益率小幅转跌,两年期收益率保持涨 2 个基点。两年/10 年期收益率利差跌 2.419 个基点,报-89.460 个基点,2 月份倒挂加深约 20 个基点:

10 年期基债收益率最高涨 6 个基点至 3.98%,重新上逼 4%,创去年 11 月 6 日以来的近四个月最高。2 月累涨近 40 个基点,为去年 9 月以来最大月度升幅。

对货币政策敏感的两年期收益率最高涨 4 个基点并升破 4.83%,创去年 10 月末以来最高,也接近 2007 年 7 月来高位,2 月累涨近 60 个基点。

欧元区基准的 10 年期德债收益率尾盘升 7 个基点,盘中最高涨 13 个基点至 2.71%,创 2011 年 7 月以来最高,2 月累涨近 37 个基点。两年期收益率尾盘涨 6 个基点,盘中最高涨 12 个基点上逼 3.20%,创 2008 年 10 月以来最高,2 月累涨逾 50 个基点。

通胀超预期的法国和西班牙 10 年期国债收益率均创多年高位,英国长期国债收益率四个月新高。欧元区外围国家基准的 10 年期意债收益率升超 11 个基点上逼 4.58%,创 1 月 3 日以来的近两个月最高。两年/10 年期德债收益率倒挂加深至近 53 个基点,为 1992 年 10 月来最深。

油价盘中涨超 2%至一周高位,但美油 2月跌超 2%并连跌四个月,欧洲天然气 2月跌约 20%

需求前景改善令国际油价齐涨超 2%,止步两日连跌。WTI 4 月原油期货收涨 1.37 美元,涨幅 1.81%,报 77.05 美元/桶。布伦特 4 月原油期货收涨 1.44 美元,涨幅 1.75%,报 83.89 美元/桶。但美油 2 月份累跌 2.3% 并连跌四个月,布油累跌 0.7%。

周二,美油 WTI 最高涨 2.14 美元或涨 2.8%,尝试上逼 78 美元,创 2 月 17 日以来的逾一周高位。今日到期的布油 4 月期货最高涨 1.70 美元或涨 2.1%,一度上破 84 美元,交投更活跃的 5 月期货最高涨近 2 美元或涨 2.4%,同样上逼 84 美元,至一周新高。

摩根大通维持对 2023 年布伦特油价平均每桶 90 美元的预期不变,称中国经济复苏将推高对大宗商品的需求,石油将受益最大。这部分抵消了欧美进一步加息拖累经济和用油需求的市场担忧。俄罗斯天然气工业石油公司预计,今年石油市场波动性高,价格区间为每桶 80 至 110 美元。

欧洲基准的荷兰 TTF 天然气期货尾盘跌 1.6%,盘中跌近 3% 并进一步远离 50 欧元/兆瓦时整数位,再创 2021 年 8 月来的一年半最低,2 月累跌近 19%。ICE 英国天然气尾盘跌 1%,进一步远离 120 便士/千卡,2 月累跌超 21%。

昨日涨超 7% 的美国 NYMEX 4 月天然气期货盘中跌近 6%,最终收涨 0.6%,报 2.7470 美元/百万英热单位,刷新 2 月 1 日以来最高,2 月累涨 0.2%,上周三曾自 2020 年 9 月来首次跌破 2 美元。

美元五个月里首次月线上涨,日元徘徊逾两个月低位,比特币 2月涨约 1%、以太坊涨 3%

衡量兑六种主要货币的一篮子美元指数 DXY 跌 0.2% 后在美股午盘后转涨,上逼 104.90,离昨日盘中所创的七周高位不远。2 月累涨 2.6%,是去年 9 月以来首个月度涨幅,止步四个月连跌,受益于市场对美国的利率预期上调。

欧元兑美元跌 0.2% 并失守 1.06,重新逼近上周五所创的七周低位。昨日涨 1% 的英镑兑美元最高涨 0.7%,并一度升破 1.21 关口,至一周盘中高位。日元兑美元在美股盘中转涨并升破 136,稍早曾下逼 137,刷新两个多月最低,日元兑欧元和英镑的汇率也为两个月低位。离岸人民币兑美元升破 6.95 元,较上日收盘最高涨 140 点,进一步脱离两个月低位。

主流加密数字货币两日普跌。市值最大的龙头比特币不足 2.33 万美元,第二大的以太坊小幅上涨升破 1630 美元,但都离周末所创的逾一周低位不远。比特币 2 月累涨约 1%,1 月曾大涨 39% 创 2021 年来最佳表现;以太币 2 月涨 3%,1 月涨 31%,上周一分创八个月和五个月新高。

现货黄金 2月跌超 5%,创近两年最糟糕单月,伦铜止步三个月连涨,铝锌镍锡月跌超 10%

COMEX 4 月黄金期货收涨近 0.7%,报 1836.70 美元/盎司,在止步五日连跌后上涨两日,进一步脱离两个月低位。2 月份累跌近 5%,为 2022 年 10 月份以来首次单月下跌。白银 2 月累跌超 11%,创 2020 年 9 月以来最大月度跌幅。

现货黄金一度跌 0.7% 并失守 1810 美元整数位,美股盘中转涨 0.8% 并一度升破 1830 美元,从昨日所创的两个月低位反弹,2 月累跌超 5%,为 2021 年 6 月以来的近两年最糟糕单月表现,2 月初曾上逼 1960 美元创 10 个月新高,受强劲美国经济数据引燃加息担忧的拖累。

伦敦工业基本金属周二涨跌不一:

昨日涨 1% 的伦铜再涨 159 美元或涨 1.8%,站上 8900 美元,收复上周四以来近半跌幅,受需求前景改善提振,伦铝和伦锌再涨 0.4%,均进一步脱离七周新低。

昨日涨近 2% 的伦铅微跌,昨日跌 0.8% 的伦锡再跌 2%,失守 2.5 万美元,连跌五日刷新七周低位。但昨日涨近千美元或涨近 4% 的伦镍跌近 3%,同样失守 2.5 万美元,下逼三个月最低。

2 月,伦铜累跌 2.8%,是去年 10 月以来首次月线下跌,自 1 月升破 9550 美元创七个月新高后回落近 7%。伦铝累跌超 10%,伦锌跌超 11%,伦铅跌 1.5%,伦镍跌超 18%,伦锡跌超 15%。

由于美国冬小麦种植带部分地区出现降雨以及对俄乌出口协议的乐观情绪,芝加哥小麦期货徘徊 17 个月低位,2 月累跌超 8%,连跌五个月创二十年最长周期。美国玉米期货 2 月累跌 7%,大豆期货累跌超 3%,周二均跌超 2%,彭博谷物分类指数 2 月累跌近 6%。