嘉信理财会不会也是下一个 SVB?

虧掉兩個自己?

硅谷銀行(SVB)的倒閉將銀行風險推到了最前沿,“債券浮虧” 和 “不穩定存款” 成為了銀行業的原罪,這也將美國第八大銀行——嘉信理財推上了槍口。

SVB 風波背後,是坐擁十萬億級別的國債和高等級抵押債的銀行資產。這是個比次級房貸更令人敬畏的市場。一旦這些隱藏在水下債券頭寸迎來清算,你會發現,整個銀行體系會比想象的更為脆弱。

浮虧能虧掉兩個自己?

SVB 確實是一個異類。他特別的經營模式和資產結構在於,資產端:大規模投資長期債券且隱匿鉅額浮虧。負債端:客户集中度極高且依賴不穩定存款。因而在SVB帶來的風暴中,“大規模債券浮虧” 和 “不穩定存款” 成為了原罪。

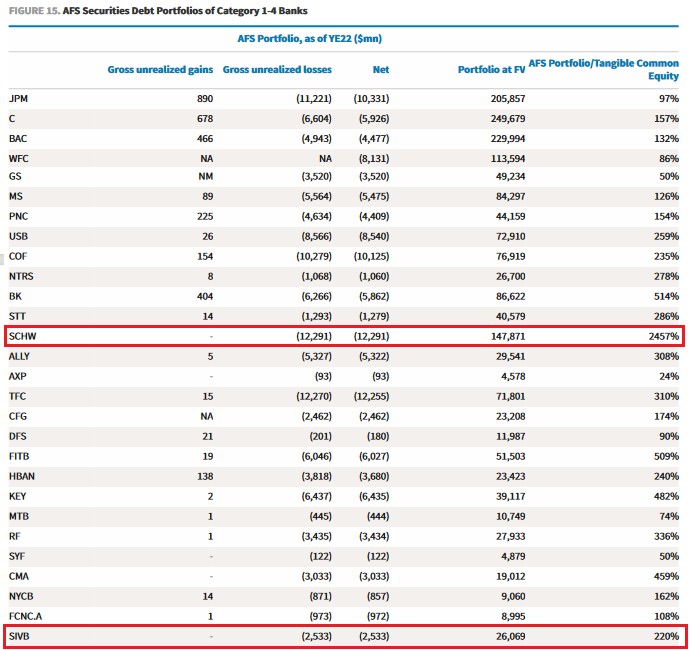

而在巴克萊最新的銀行資產負債風險篩選中,我們看到了另一家公司。它持有的可出售金融資產(AFS)規模是有形股本的 24 倍,比 SVB 大十倍,浮虧比 SVB 高 100 億。而它持有到期金融資產(HTM)的浮虧達到了有形股本的 2.35 倍,比 SVB 翻一番。也就是説,如果把這些持有的資產拋掉,SVB虧掉了一個自己,那它至少要虧掉兩個自己。

它就是嘉信理財,美國最大的經紀公司,市值排名第八大的銀行。

因為受到 SVB 的波及,嘉信理財一度下跌 40%。

嘉信理財(Charles Schwab)成立於 1971 年,50 餘年來從一個小型的折扣經紀商成長為全美最大的金融財富管理公司,資產總額 5510 億,相當於 SVB 的 2.5 倍,並坐擁 7.4 萬億美元客户資產。

嘉信理財的異常也源自他特別的業態,他幾乎算是一家混業銀行的券商。因此相比銀行整體50%信貸 +25%證券的資產結構,嘉信則有 60%的資產投資於證券組合。

持有證券原本被認為是支持銀行流動性的一種方式。但隨着利率的飆升,持有證券反而變成了關鍵的風險點。巴克萊表示,銀行持有的 HTM 證券未實現虧損總額超過 6000 億美元。而嘉信理財的風險也就自然而然的要比銀行平均值高接近 3 倍。

嘉信理財的騰挪術

為了掩蓋和消化這些未實現虧損,嘉信理財在去年年報中做了兩大騰挪。首先是將 1730億美元 AFS騰挪到了 HTM;其次是提取了包括可售證券未實現虧損在內的累計其他綜合收益(AOCI)226億美元。

這裏首先涉及到可供出售金融資產(AFS)和持有到期金融資產(HTM)的賬面差別。銀行可以將持有的證券按照 AFS 或 HTM 計入資產負債表。這一指定由銀行自行決定,但大有差別。

AFS 證券受市場價格約束,市價浮動盈虧將通過累計其他綜合收益(AOCI)直接增加或減少淨資本。但未實現 HTM 證券的市值變化則不會反映在任何銀行的資產負債表或資本比率中。

因此為了減少未實現虧損對淨資本的影響,不少銀行去年開始都將部分證券投資組合從 AFS重新分類到 HTM,從而管理這一風險。嘉信理財也是如此,將大約 1730億 AFS移到了 HTM。

而根據上文巴克萊的計算,嘉信理財在 HTM中的浮動虧損,足夠虧掉兩個自己(HTM Net unrealized losses/TCE=235%)。但實際上這是建立在嘉信理財的超額計提 AOCI上。

根據嘉信理財去年年報,其提取了包括可售證券未實現虧損在內的累計其他綜合收益(AOCI)226 億美元(銀行子公司層面約 196 億美元)。

從年底 AFS 和 HTM 的浮虧來看,AFS 約 123 億美元,HTM 約 141 億美元,合計 264 億美元。AOCI 本應只包括 AFS 的浮虧,226 億顯然已經包含了某些騰挪時點前 HTM 的浮虧。因而實際 HTM 淨浮虧/TCE 應該在 63.5% 左右,而非 235%。(TCE 作為資本金的一個指標,衡量普通股東的權益保護)。

也就是説如果不騰挪到 AFS,嘉信理財雖然不至於虧掉兩個自己,但賬面浮虧大約也要佔到六成以上普通股本,不知道對此,以普通股東為主的證券市場會怎麼想。當然這還只是截止到 2022 年年底的數據。

存款端真的可靠麼?

對於依然隱藏了的 38 億浮虧,嘉信相比 SVB 有兩方面的好消息。一個是美聯儲新推出的 250 億銀行定期融資計劃 BTFP。另一個是嘉信的存款並不是高度集中且不穩定。

SVB 的大部分資金來自活期存款。而且其存款基數中有相當高的比例不受存款保險保障。這樣的存款人不受託管、現金管理或清算等服務的約束,對利率敏感,容易轉移。如果對銀行的償付能力有疑問,他們會第一時間離開。

而嘉信理財的主營是經紀和財富管理,存款來源更廣泛,且考慮到金融交易結算,存款的粘性也更大。

但是摩根大通表示,“現金分流” 速度可能會超過嘉信理財銀行持有的到期資產的速度,同樣給嘉信的負債端帶來較大的壓力。

飆升的利率促使投資者將現金轉移到收益更高的賬户,例如貨幣市場基金,這被稱為 “現金分流”。其已導致 2022 年第四季度約 430 億美元從嘉信理財現金賬户中轉出。

2023 年 2 月底,嘉信銀行平台的生息現金存款,比 2021 年底下降了 20%。而 3 月第一週以來,流入嘉信貨幣市場基金的資金平均每天有 14 億美元。

當現金分流的速度超過嘉信理財銀行持有的到期資產的速度(今年預計只有約 320 億美元到期),為了將有被提取的資金量存入貨幣市場賬户,嘉信理財不得不以更高的成本借錢,這樣持續下去,終將觸及經紀業務的底線。瑞銀預計,由於借貸成本增加,嘉信理財今年的收益比去年下滑 20%。

當然,嘉信理財首席財務官彼得克勞福德相信,大多數客户將現金轉為貨幣市場基金的做法已接近尾聲。但這或許最終取決於美聯儲,而非嘉信的一廂情願。

因而嘉信負債端存款的問題並非如同 SVB那樣,但也遠不代表沒多大問題。

銀行體系比想象的更脆弱

進一步而言,來自南加州大學、西北大學、哥倫比亞大學、斯坦福大學和 NBER 的五位研究人員研究指出:

美國銀行系統的持有資產的市值比其賬面價值所顯示的實際上要低 2 萬億美元。所有銀行持有的按市價計價的資產平均下跌了 10%,排名最低的 5 個百分位數下跌了 20%。有 10% 的銀行存在比 SVB 更大的未確認損失,10% 的銀行資本低於 SVB。

以所有美國銀行為樣本,即使只有半數未投保的儲户決定提款,就有近 190 家銀行面臨對投保儲户造成損害的潛在風險,有 3000 億美元的投保存款面臨風險。

總的來説,銀行資產價值的下跌極大地增加了未投保儲户擠兑銀行的脆弱性。

這些隱藏在水下債券頭寸終有一天將迎來解決。絕大多數銀行想必永遠也不會承認其債券投資組合的浮虧,因為它們覺得可以且只會持有債券直至到期。

這些資產不是垃圾,絕大多數是美國國債和高等級抵押債券。但迫使 SVB 崩潰的原因就是,它不得不以虧損 18 億美元的代價出售 210 億美元的債券,脆弱的存款是阿克琉斯之踵。

以上研究人員還指出,

在銀行資產市值下降之前,所有美國銀行的資本都是正數。然而,減記這些資產市值之後,累積總資產達11萬億美元的 2,315家銀行出現了負資本。銀行持有資產價值的下降顯著降低了銀行資本質量,並增加了銀行破產的風險。

從更深層次的緣由來看,長期的貨幣寬鬆已經將銀行的證券資產市場打造成了十萬億級的龐然怪物,令人望而生畏。這一次美聯儲在 48 小時內就宣佈了儲户和流動性救助,“速度” 大概是 08 年次貸危機後,管理層唯一吸取的教訓。

也許這一次靠着流動性又拯救了市場,但問題是能救到什麼時候?