負 carry 如何影響金融穩定?——硅谷銀行事件引發的深度思考

興業證券認為,非銀體系負 carry 下,影子銀行體系野蠻生長。黑石違約可能只是影子銀行系統性風險的冰山一角,後續如果歐美經濟基本面加速惡化,信用風險上升和資產價值縮水將觸發影子銀行體系 fire sale 和解槓桿。

投資要點

負 carry 的經濟學含義:

-

我們把負 carry 分為狹義和廣義兩個層次:狹義的負 carry 指債券投資的負 carry,這對金融穩定的影響有限;廣義的負 carry 包括銀行體系和非銀體系的負 carry。

-

美國商業銀行負 carry 是個偽命題,貨幣緊縮週期中,銀行的 carry 水平還在擴大;

-

美國非銀體系陷入深度負 carry 狀態,是美國金融穩定的最大隱患。

如何理解硅谷銀行事件?

-

硅谷銀行事件符合經典的 Diamond-Dybvig 模型,硅谷銀行事件是流動性危機,不是償付危機;

-

當前美國中小銀行風波和 1980 年代儲貸危機有本質區別;

警惕負 carry 對影子銀行體系的衝擊:

-

證券交易商(Securities Dealers)負債成本已經高於安全資產的收益,非銀機構只能在資產端加大 risk taking,來獲得更高的收益率;

-

非銀體系負 carry 下,影子銀行體系野蠻生長。黑石違約可能只是影子銀行系統性風險的冰山一角,後續如果歐美經濟基本面加速惡化,信用風險上升和資產價值縮水將觸發影子銀行體系 fire sale 和解槓桿。

對大類資產定價的看法:

-

短期來看,SVB 和瑞信事件平息後,市場可能迴歸對通脹和貨幣緊縮的定價邏輯;

-

黃金存在戰略性機會,但可以耐心等待更好的配置時點。

風險提示:美國通脹壓力超預期緩和,進而導致聯儲提前結束加息,美債牛市開啓時間可能提前;聯儲貨幣政策轉鴿時點和程度超出預期,導致美債利率高點低於我們的預期;美國金融部門發生系統性風險,導致聯儲在超預期降息

引言:我們在 2023 年度展望《全球金融體系的 “靜力試驗”》中指出,金融風險將接替通脹成為今年全球宏觀的主要矛盾和影響大類資產走勢的核心主線。近期硅谷銀行和瑞士信貸相繼爆發風險事件,引發全球金融市場動盪。

近期事件可能演化為系統性風險嗎?未來全球金融體系的潛在風險點又在哪?我們嘗試對貨幣緊縮傳導至金融風險的路徑和機制進行分析,希望給投資者在高度不確定性環境下的資產配置提供有參考價值的路標。

負 carry 的經濟學含義

-

Carry 是很常用的一個金融術語,通常指持有某類資產的淨收益。對於固收投資者來説,carry 就是票息減去負債成本。2022 年 8 月以來,10 年期美債與 2 年期美債持續倒掛,標誌負 carry 的開端。2022 年 11 月之後,10 年期美債又與聯邦基金有效利率倒掛,意味着負 carry 的程度進一步加深。如果 carry 是固收投資的唯一收入來源,那麼美國大批固收從業人員將會失業。慶幸的是,固收投資還可以獲得資本利得,負 carry 形成過程中,收益率下行帶來的資本利得一定程度對沖掉負 carry 的損失。即使當期沒有資本利得,未來獲得資本利得的預期也能支撐債券市場的負 carry 在短期維持一個穩態,投資者不會僅僅因為負 carry 就降槓桿和拋售資產。但是負 carry 持續時間如果拉長,那麼債券市場的不穩定性就會顯著加劇:投資者只能通過壓低長端利率獲得資本利得,來對沖負 carry 的損失並維繫總收益的平衡;而一旦做多長端邏輯被證偽,長端就會遭遇劇烈的解槓桿和拋售。這也是為何過去一段時期美債市場的波動率大幅上升。

-

債券市場的負 carry 只是影響了金融機構的投資收益和債券從業人員的獎金,並沒有從根本上威脅美國金融體系的運行。美國財政部可以照常通過國債市場獲得融資,負 carry 下,美國財政部還可以用更低的成本借到長錢,何樂而不為。我們可以把債券市場的負 carry 稱作狹義負 carry,它只是放大了美債市場的波動並可能使部分投資機構受損,但並不會引發系統性金融風險。金融體系廣義的 carry 狀態,包括商業銀行體系和非銀體系的 carry,才是決定金融穩定的根本。

-

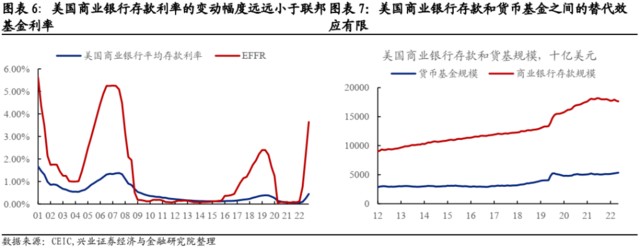

美國商業銀行體系一直維持正 carry 狀態,2022 年隨着聯儲開啓加息週期,美國銀行體系 carry 反而出現擴大。美國商業銀行收入來源多元,但本質上還是從 carry 中獲得收益。商業銀行的 carry 可以簡單理解為貸款利率減去存款利率,即淨息差。關於美國商業銀行的 carry 狀態有兩點事實:1、是美國銀行體系的 carry 一直為正,不存在負 carry 的狀態;2、在貨幣緊縮週期,美國商業銀行的 carry 往往出現擴大。就最近的兩輪貨幣緊縮週期來看,2013-2018 年以及 2021-2022 年,美國存款機構淨利息收入同比增速都是上行的。債券市場的負 carry 不代表商業銀行也是負 carry,這是慣常認知上很容易產生的誤區。

-

美國商業銀行負債成本的高粘性是維持正 carry 的主要原因。傳統上,美國商業銀行存款市場與貨幣市場存在割裂。美聯儲加息週期中,存款利率會上行,但上行幅度遠遠小於聯邦基金利率和其他貨幣市場工具。貨幣基金即使相比存款有更高的收益率,也不會對存款產生顯著的分流效應。另外,美國居民和企業,對商業銀行的選擇存在較強路徑依賴,這導致美國商業銀行存款端競爭烈度很低。美國銀行業整體存在非常強的地域性,比如美國第七大銀行 US Bank,在美國東海岸幾乎沒有網點。美國第九大銀行 PNC 與 US Bank 相反,其網點主要集中在東海岸,廣大中西部地區網點稀少。通常在美國某個特定地區,只存在少數幾家銀行的網點供當地居民和企業選擇。一旦開户,支票賬户和儲蓄賬户的使用慣性使居民和企業不會輕易更換開户行,因此存款競爭帶來的存款利率上行幅度十分有限。

-

美國非銀體系陷入深度負 carry 狀態,是美國金融穩定的最大隱患。債券市場和銀行體系的 carry 相對容易定義,非銀體系則存在種類繁多的機構類型、不同的負債來源和收益要求、五花八門的資產類別和投資策略,因此很難對非銀體系的 carry 給出一個總體的定義。這裏我們以美國非常重要的非銀投資機構 - 養老金為例,來表徵非銀體系的整體 carry 狀態。2022 年美國州級公共養老金投資收益率中位數是-5.2%,而公共養老金要求回報率的中位數是 7%。實際投資收益與要求回報率的巨大偏差,嚴重惡化了美國公共養老金的財務狀態(funding ratio)。退休金、企業年金、保險資金、個人退休賬户(IRA)等是非銀機構主要的負債來源,聯儲貨幣緊縮對金融資產價格的衝擊,使美國金融市場所提供的回報率遠遠低於這些資金的要求回報率,這才是美國負 carry 最核心的問題所在。

-

我們作個簡單總結。負 carry 是一個很籠統的概念,“負 carry 必然引發金融風險甚至金融危機” 的結論缺少清晰嚴謹的邏輯推理。我們把負 carry 分為狹義和廣義兩個層次:狹義的負 carry 指債券投資的負 carry,這對金融穩定的影響有限;廣義的負 carry 包括銀行體系和非銀體系的負 carry。銀行體系負 carry 是個偽命題,貨幣緊縮週期商業銀行 carry 甚至在擴大。非銀體系廣泛的負 carry 才是真正影響美國金融穩定的癥結所在。

如何理解硅谷銀行事件?

-

硅谷銀行事件符合經典的 Diamond-Dybvig 模型。2022 年 Diamond 和 Dybvig 憑藉在 1983 年提出的銀行擠兑模型獲得諾貝爾經濟學獎,Diamond- Dybvig 擠兑模型可以完美解釋硅谷銀行事件。Diamond-Dybvig 模型可以分三點來理解:1、銀行的存款期限較短,而實體的貸款期限較長,銀行盈利模式本身就是通過資產負債的期限錯配來賺取 carry;2、雖然單個儲户的取現需求是隨機且不可預測的,但在大數定律下,儲户的取現需求穩定且只佔總存款的一小部分,這使銀行的平穩經營成為可能;3、一旦儲户出現恐慌情緒,無論銀行的資產質量、盈利狀況健康與否,儲户唯一理性的選擇是衝入銀行取出自己的存款,這是符合納什均衡的最優解。Diamond-Dybvig 模型下,建立存款保險制度可以有效改變儲户決策博弈的均衡解,防止銀行出現擠兑。硅谷銀行之所以遭遇擠兑,核心原因是存款集中度過高導致受 FDIC 保險的存款比例太低,這與硅谷銀行的經營模式和客户結構密切相關。聯儲加息、SVB 自身對利率風險和流動性風險應對不當只是危機的觸發劑。

-

硅谷銀行事件是流動性危機,不是償付危機。我們在第一部分論述,美國商業銀行一直維持正 carry,在貨幣緊縮週期,商業銀行正 carry 還在擴大,銀行盈利水平趨勢改善。硅谷銀行整體盈利狀況沒有問題,擠兑風波的導火索是債券收益率大幅上行帶來大額未實現資本損失,進而衝擊儲户和股東的信心。如果沒有存款擠兑和資產端的 “fire sale”,SVB 債券投資的損失就不會計入損益表,更不會破產被 FDIC 接管。因此 SVB 事件是短期內負債大額流出引發的流動性危機(liquidity crisis),而不是資產質量和盈利水平惡化導致的償付危機(solvency crisis)。美國其他商業銀行也面臨未實現資本損失的問題,但 2022 年末美國商業銀行未實現資本損失為 6200 億美元(包含 AFS 和 HTM),而美國商業銀行總資本高達 2.2 萬億美元,銀行業整體遠未到資不抵債的水平。

-

當前美國中小銀行風波和 1980 年代儲貸危機有本質區別。1979-1982 年,沃爾克鐵腕加息曾引發了美國儲貸銀行危機。美國的儲貸機構(Savings&Loan)是特殊的一類銀行機構,其業務結構非常單一,即吸收存款和發放住房按揭貸款。其住房按揭多以固定利率發放,當沃爾克在 1979-1981 年急劇加息後,儲貸機構獲取負債的成本超過了住房貸款利率,美國儲貸機構有三分之一因資不抵債而走向破產。而當前美國商業銀行業務多元,存款成本低,並沒有因為聯儲加息陷入盈利危機和償付危機。

-

美聯儲承擔最後借款人的職責後,這次中小銀行風波將逐步平息。SVB 破產引發美國中小銀行儲户恐慌性擠兑,美國商業銀行負債端出現 “中小銀行到大銀行” 和 “商業銀行到貨幣基金” 兩條存款搬家的路徑。美聯儲針對商業銀行債券投資產生的資本損失創設了 BTFP 工具,商業銀行可以按債券面值而不是淨值抵押從聯儲獲取流動性。同時,商業銀行也可以通過傳統的貼現窗口從聯儲獲取緊急流動性。硅谷銀行事件發生後,美聯儲對商業銀行的借款飆升,有力緩解了美國中小銀行的流動性危機。白芝浩法則(Bagehot’s Dictum)認為,中央銀行在出現金融風險或金融危機時應慷慨承擔最後貸款人的角色,全球一百多年來的實踐中,白芝浩法則已經成為金科玉律。當前美國金融體系流動性仍然處於過剩狀態,表現在金融機構在聯儲的準備金存款和逆回購存款仍在高位,去年開始的縮表還未完全抽離冗餘流動性。因此美國商業銀行根本不存在系統性的流動性風險。硅谷銀行事件引發的流動性風波,只是結構性、局部性、暫時性的擾動,美聯儲出手相救後,這波擠兑潮將逐步平息。

-

關於硅谷銀行事件,我們有兩點需要明確:1、美國商業銀行整體仍然是正 carry,淨息差和盈利狀況良好,資產質量穩健,信用風險尚未大幅惡化;2、美國金融體系流動性整體處於冗餘狀態,美聯儲也有多種流動性提供工具以承擔最後借款人的角色,銀行體系不存在系統性的流動性風險。SVB 包括 Signature 銀行破產具有很強的異質性和偶然性,不能代表美國銀行業的整體情況。

非銀體系的負 carry 才是危險所在

-

美國非銀體系已經陷入深度負 carry 狀態。前面我們以美國養老金為例,論述了美國非銀機構的負 carry 狀態。證券交易商(Securities Dealers)也是非銀體系很重要的一類機構,其負債成本也已經高於安全資產的收益。證券交易商的負債依賴批發性融資市場,其負債成本為三方回購市場利率 TGCR 和雙邊回購市場利率 SOFR,TGCR 和 SOFR 走勢基本和聯邦基金利率一致,這意味着交易商的負債成本在過去一年大幅抬升。如果交易商資產端持有國債等安全資產,那麼意味着嚴重的負 carry,因此交易商只能在資產端加大 risk taking,來獲得更高的收益率。

-

影子銀行體系通過複雜的資產證券化來改變資產的期限、流動性和信用風險,使之匹配負債端的需求,這也是非銀體系面對負 carry 不得已而為之的方式。影子銀行泛指商業銀行體系之外對實體提供融資中介服務的金融機構,他們使用資產抵押票據(ABCP)、ABS、CDOs 等資產證券化手段,把不透明、長久期、高風險資產轉化為短久期、低風險、類貨幣的資產。2008 年金融危機之後,全球攜手加強了對商業銀行的監管,但對影子銀行的監管有些束手無策。

-

黑石 CMBS 違約可能只是影子銀行系統性風險的冰山一角,後續如果歐美經濟基本面加速惡化,信用風險上升和資產價值縮水將觸發影子銀行體系 fire sale 和解槓桿。私人信貸(private credit)是影子銀行體系很重要的一類底層資產,從體量上已經接近銀行體系對實體的貸款。這類貸款相比銀行貸款風險更高,結構設定更復雜更不透明,一旦實體經濟惡化危及底層資產價值,整個影子銀行體系可能面臨類似於商業銀行的擠兑。影子銀行擠兑與銀行擠兑有兩點不同:1) 聯儲沒有直接面對影子銀行的流動性供給工具;2)FDIC 沒有對影子銀行的保險。美聯儲和 FDIC 是 SVB 風波快速平息的關鍵,這意味着一旦影子銀行擠兑形成,風險擴散可能更加不受控制。

-

在影子銀行風險爆發之前,美國非銀體系可能出現更多 1994 年 Orange County 以及 1998 年 LTMC 級別的風險事件。1994 年 Orange County 破產以及 1998 年長期資本管理公司危機都是典型的非銀體系因聯儲加息導致 carry 減少,金融機構轉向 risk taking 和加高槓杆的方式獲取收益的案例。這兩個風險事件沒有從根本上危及美國的金融穩定,但階段性對美國貨幣政策以及金融市場產生擾動。本次硅谷銀行事件與 Orange County 和 LTMC 風波的影響程度相似。屋子裏不止有一隻蟑螂,更多的蟑螂可能潛伏在美國的 pension fund、hedge fund 等非銀投資機構中。

金融風險對大類資產的含義

-

短期來看,SVB 和瑞信事件平息後,市場可能迴歸對通脹和貨幣緊縮的定價邏輯。美聯儲 3 月 FOMC 加息 25bp 符合市場期待,同時 SEP 指引與去年 12 月相比沒有太大調整,隱含未來還有一次 25bp 的加息,且 2023 年全年不會降息。顯然市場並不相信聯儲的指引,短端美債的定價已經隱含下半年開啓降息的預期。硅谷銀行事件並沒有實質性地衝擊美國基本面,也沒有緩解美國通脹壓力,聯儲預期的 “credit crunch” 還需要更多時間來觀察。去年四季度美國 CPI 快速下行後,今年 1-2 月遭遇明顯阻力,核心服務和住房是主要的粘性項。美國薪資增速維持在高平台,意味着美國服務通脹還會持續一段時間,短期內通脹形勢可能並不會觸發聯儲暫停加息,二季度聯儲可能還會有 1-2 次加息。結合我們前文的分析,美國商業銀行 carry 狀況受益於貨幣緊縮,因此硅谷銀行事件不會帶來過多連鎖反應。短期避險情緒消退後,美債收益率曲線可能面臨一定反彈壓力。我們在年度策略《全球金融體系的 “靜力試驗”》中指出,全年來看我們對做多美債保持樂觀,美國衰退的前景和潛在的金融風險是美債的主要利好。高波動環境下美債的交易難度較大,不妨採用配置的思路來逢高買入。

-

黃金存在戰略性機會,但可以耐心等待更好的配置時點。今年剩下的時間內,全球可能出現更多金融風險事件,黃金的避險價值突顯。同時歐美基本面大概率走向衰退,實際利率也有望隨之下行,黃金估值有望趨勢性上行。但是二季度黃金可能仍然面臨聯儲加息的擾動,且硅谷銀行和瑞信事件過後,避險情緒回落也可能階段性壓制黃金錶現。2022 年以來,投資者對黃金的強勁配置需求使黃金價格存在一定高估,當聯儲加息結束以及經濟衰退的信號進一步明確後,黃金有望出現更好的買點。

風險提示:美國通脹壓力超預期緩和,進而導致聯儲提前結束加息,美債牛市開啓時間可能提前;聯儲貨幣政策轉鴿時點和程度超出預期,導致美債利率高點低於我們的預期;美國金融部門發生系統性風險,導致聯儲在超預期降息

本文作者:興業證券羅雨濃、黃偉平、左大勇,來源:興證固收研究,原文標題:《【興證固收】負 carry 如何影響金融穩定?——硅谷銀行事件引發的深度思考》

黃偉平 SAC 執業證書編號:S0190514080003

左大勇 SAC 執業證書編號:S0190516070005

羅雨濃 SAC 執業證書編號:S0190520020001