銀行救助遭遇 “儲蓄搬家”,錢從美聯儲來,又回美聯儲去?——系列報告詳解銀行存款流失危機之三

只有銀行業受傷的世界達成了?

隨着儲户慢慢覺醒,美聯儲的流動性又變相流回了自身。

3 月 30 日,美國銀行策略師 Meghan Swiber 等在報告中指出了近期貨幣市場上的資金流動動態,認為隨着“沉睡的儲户” 慢慢覺醒,美聯儲本來為拯救銀行業所釋放的流動性又以另一種形式流回了美聯儲。美聯儲被迫接受大量的現金,而銀行業卻在存款撤退的風暴中忍受着痛苦。

當銀行業發生危機遭遇擠兑時,首先是風險更高的小銀行存款流向了大銀行,美聯儲不得不出手紓困向銀行業貸款(尤其是小銀行)。

與此同時,由於貨幣市場基金 MMF 回報率的增加和其安全性的優勢,銀行業的存款被不斷吸走。美國聯邦住房貸款銀行系統(FHLB)也發行了大量債券,這些債券一部分被銀行作為流動性所吸收,另一部分也流入了 MMF。由於 MMF 僅投資於美國國庫券和回購協議等工具,其中大部分進入了美聯儲的隔夜逆回購工具 ON RRP。

在美銀看來,整個貨幣市場的資金流動過程可以概括為:

1. 美聯儲和 FHLB 為向銀行借款提供資金,其資產負債表擴大;

2. 銀行系統的資產負債表也有所擴大,它必須從 FHLB 和美聯儲借款,抵消流向 MMF 等其他替代選擇的資金;

3.MMF 雖然出現了資金流入,但只有一部分流向銀行體系之外,隨後資金流入已被循環回銀行系統,且銀行需要流動性償還 FHLB 的借款;

4.RRP 工具繼續吸引 MMF 的資金流入,MMF 並沒有性價比更高的替代選擇。

美聯儲向銀行業放貸

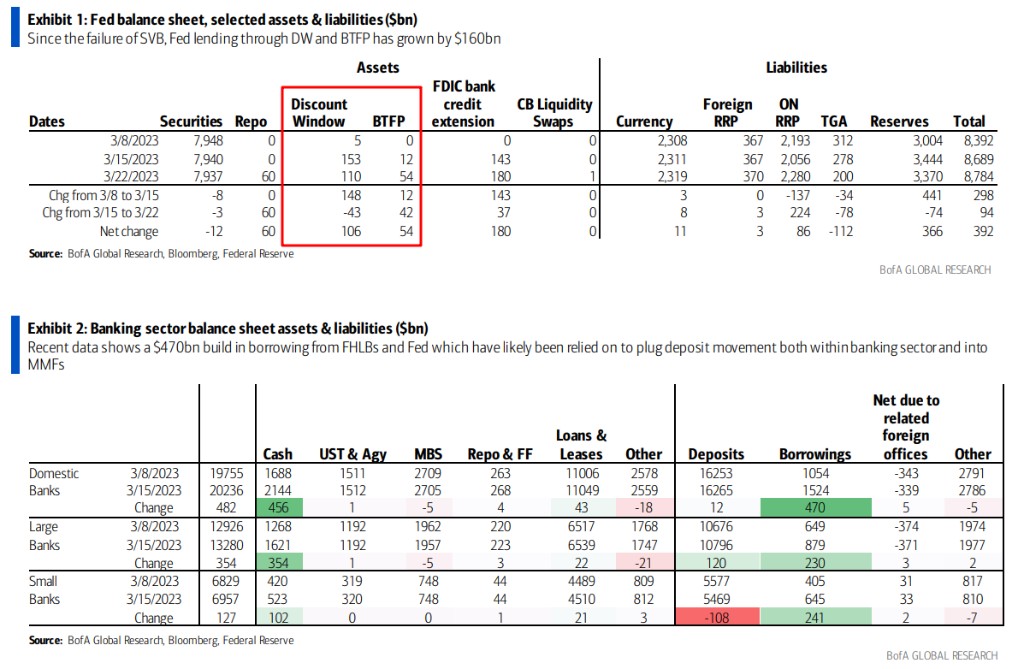

首先,在硅谷銀行倒閉後,美聯儲為了緩解市場的廣泛擔憂和銀行業的流動性危機,向銀行大量放貸。

從 3 月 8 日到 3 月 22 日,美聯儲通過銀行定期融資計劃(BTFP)和貼現窗口(DW)向銀行釋放流動性,銀行系統的借款顯著增加。其中大銀行的狀況稍好,存款有所增加,而小銀行的存款在美聯儲的 QT 過程中出現了顯著外流。

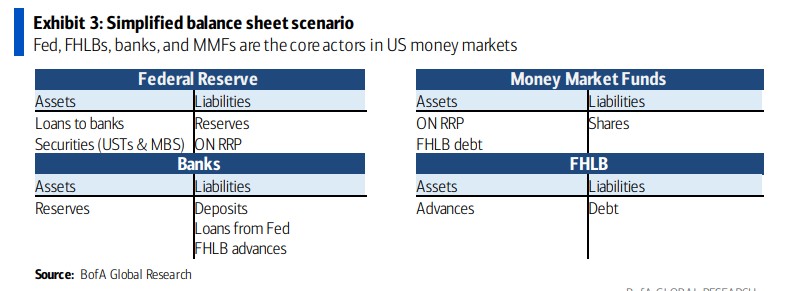

下表是簡化的幾個主體的資產負債表科目。

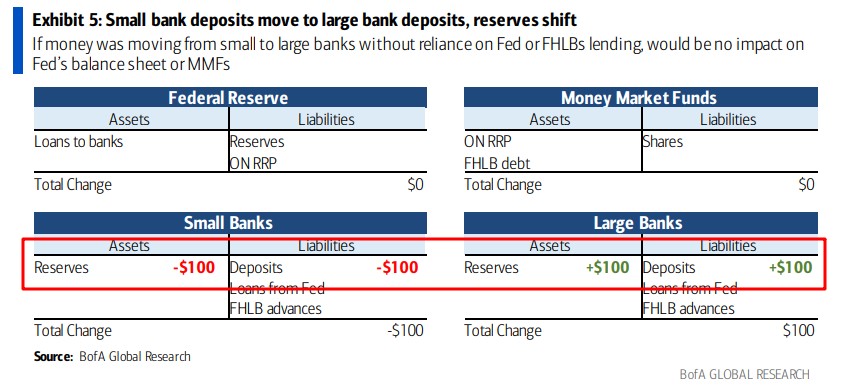

美銀的數據顯示,銀行體系內發生了存款轉移。美聯儲發佈的截至 3 月 15 日當週的數據顯示,有超過 1000 億美元存款從小銀行淨流向大銀行。在這種流動過程中,美聯儲和 MMF 的資產負債表均不受影響。

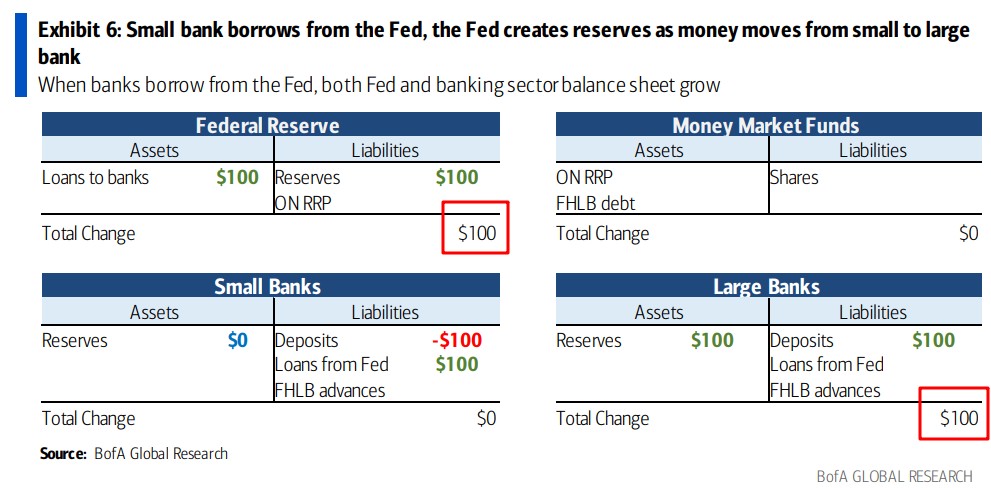

美聯儲用自身儲備向銀行業放貸,那麼資產端的向銀行業貸款增加了 1000 億美元,相應地負債也增加了 1000 億美元;而小銀行為了彌補存款流出,向美聯儲借款,那麼在負債端的這兩項互相抵消,大銀行獲得存款流入,資產端和負債端分別增加 1000 億美元。這種動態最終擴大了美聯儲和(大)銀行的資產負債表規模。

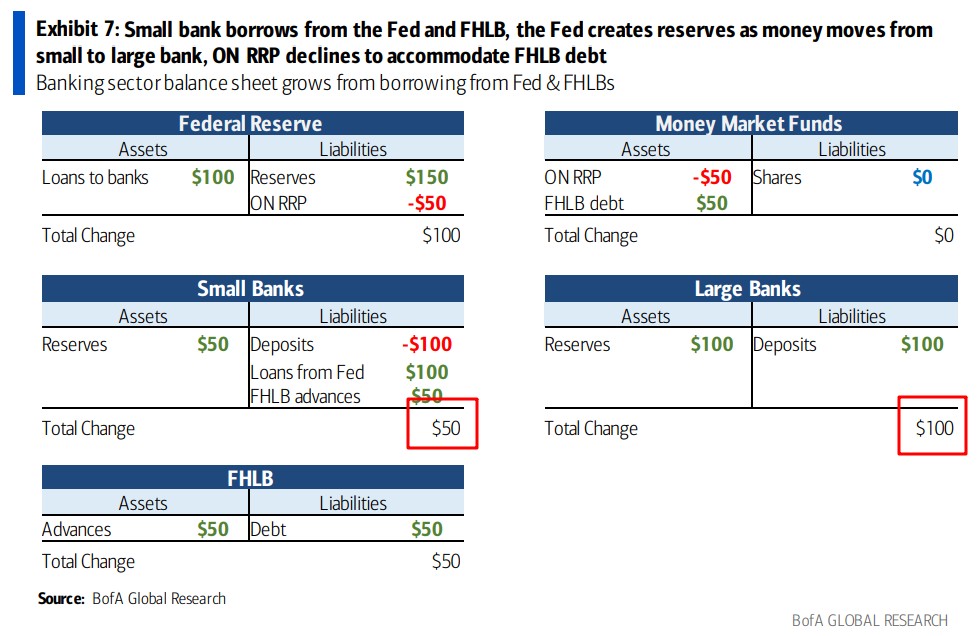

FHLB 發行債券提供流動性

由於銀行業對現金的強烈需求,FHLB 也通過發行大量債券為銀行紓困。

下表的資金流動主要顯示,存款從小銀行流向了大銀行,小銀行為緩解流動性困境向美聯儲借款,並從 FHLB advances 借入了大量資金(FHLB 主要通過名為 Advances 的有抵押貸款形式向其成員銀行放貸。Advances 的抵押品中,佔比最高的是 “單一家庭抵押貸款” 和 “商業地產貸款”)以建立現金緩衝。

具體來看,小銀行的 1000 億美元存款流向了大銀行,因此負債端存款減少,並增加了來源於美聯儲和 FHLB 的借款。銀行業的資產負債表擴大來源於新創造的準備金,但這種擴大集中在存款的吸收上,而不是美聯儲的借款,因此大銀行的資產負債表擴大得更多。

並且,如果貨幣市場基金 MMF 選擇購買 FHLB 的債券,而不是將這些資金放入 RRP 工具,那麼 MMF 資產端的 FHLB 債券項目增加,抵消了 RRP 工具的使用,那麼資產端的 RRP 工具減少。因此,MMF 的資產負債表並沒有擴大。

在這種情況下,小銀行的資產負債表隨着從 FHLB 借款所建立的現金緩衝規模而增長,而小銀行建立現金緩衝又擴大了 FHLB 的資產負債表。總的來看,銀行業的資產負債表在這段時間共計擴大了 1500 億美元:其中 1000 億美元來自美聯儲,500 億美元來自 FHLB。

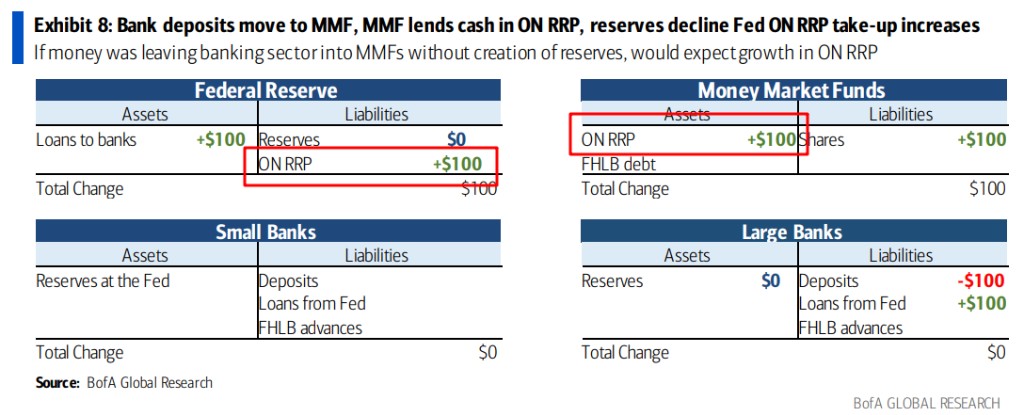

銀行存款流入 MMF,再流向了 RRP 工具

截至 3 月 20 日的當周,由於儲户們將存款轉移到 MMF 等收益率更高的替代品上,包括大銀行在內的銀行系統遭遇了大量的存款流出。

華爾街見聞此前提及,MMF 是美聯儲 RRP 工具的 “重度使用者”,該工具為隔夜存放在央行的現金提供了豐厚的利率。最近幾周,RRP 工具的使用量大幅攀升。

從資產負債表來看,大銀行的 1000 億美元存款流向了 MMF,就只能向美聯儲借款 1000 億美元以保持平衡。而 MMF 用這 1000 億美元去使用 RRP 工具,因此其資產端的 RRP 工具增加,整個資產負債表規模擴大了 1000 億美元。

簡而言之,大銀行向美聯儲借款來為資金外流提供緩衝,那麼 RRP 就會抵消美聯儲資產負債表上貸款的增加。

然而在 MMF 的資金流動中,RRP 工具僅增加了約 500 億美元,表明 MMF 的大部分現金可能已回流至銀行系統。因為 FHLB 也屬於銀行系統本身,所以 MMF 在購買 FHLB 債券的同時,資金並沒有從銀行系統中流出。如果RRP 工具或 TGA 賬户增加,才意味着真正的銀行存款破壞。

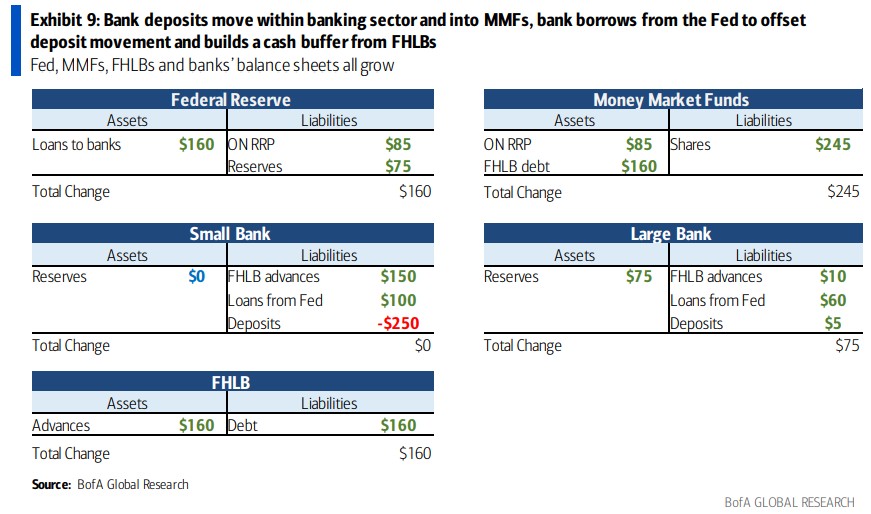

下表顯示的是在 3 月 8 日至 3 月 22 日期間整個貨幣市場系統資產負債表的流動情況。可以看出在此期間,小銀行的資產負債表擴大被不斷流出的存款所抵消,大銀行抵禦這種流出的能力稍強,而從美聯儲流向銀行系統的流動性又以 RRP 工具和準備金創造的形式流回了美聯儲。

具體來看,在負債端,小銀行的存款流出了 2500 億美元(其中 50 億美元流入大銀行,2450 億美元流入 MMF),並分別向 FHLB 和美聯儲借款 1500 億美元和 1000 億美元。

雖然大銀行有一些來自小銀行的資金流入,但也有大量資金流向了 MMF。大銀行也利用了美聯儲的貸款機制和 FHLB 系統的未償預付款來彌補資金流出或建立流動性緩衝。

在 MMF 的負債端,有 2450 億美元的資金流入,抵消了 FHLB 需要額外發行的債券,並有 850 億美元的剩餘資金投資於 RRP 工具。

FHLB 和美聯儲的資產負債表合計擴大了 3200 億美元,等於大銀行和 MMF 資產負債表分別擴大的 750 億美元和 2450 億美元之和。

因此,美銀認為這些資金動態導致了美國金融體系中各主體資產負債表的不均衡擴張:1.美聯儲的資產負債表擴大了 1600 億美元;2.FHLB 的資產負債表擴大了 1600 億美元;3.商業銀行的資產負債表擴大了 750 億美元,其中全部來源於現金和存款更多的大銀行。其餘則被貨幣市場基金 MMF 所吸收。

貿易團體 Bank Policy Institute 的首席經濟學家 Bill Nelson 建議,為了扭轉隔夜逆回購機制的強大吸力,美聯儲應該降低該市場的利率,從而鼓勵 MMF 向銀行而不是美聯儲貸款。

銀行短期內不會增持證券

美銀認為,到目前為止,貨幣市場運行良好,銀行可以從美聯儲和 FHLB 獲得一切所需的流動性,而無需出售所持證券。銀行系統內的存款流動還沒有導致重大的資產出售,未來可能也不需要。

美銀還表示,銀行可能會虧本出售這些證券,從而降低清算證券投資組合的意願。然而如果小銀行無法彌補存款的外流,並減少了對美聯儲貸款工具的依賴,那麼可能需要在資產端進行一些削減。因此銀行在短期內也不會增加證券投資組合。

對於小銀行來説,淨利潤率 NIM 將被壓縮,而有存款流入的大銀行可能有能力在某個時候增持證券,但近期將側重於維持流動性緩衝。

美銀補充稱,即使銀行系統的壓力減弱,存款也可能繼續外流,因為 MMF 繼續通過更高的收益率吸引存款,而美聯儲則通過 QT 回收流動性。