摩根大通:科技股已接近超買,難以繼續領跑市場

市場對於美股科技板塊 2024 年盈利預測已處於 “非常苛刻” 水平。

儘管科技股在歐美銀行業危機期間成為 “避風港” 而逆勢增長,但摩根大通警告稱,科技股上漲不可持續。

4 月 11 日,摩根大通策略師 Mislav Matejka 等人在其報告中指出,從技術面和估值的角度看,近期美股科技股的漲勢正在變得緊張,接近歷史高點:

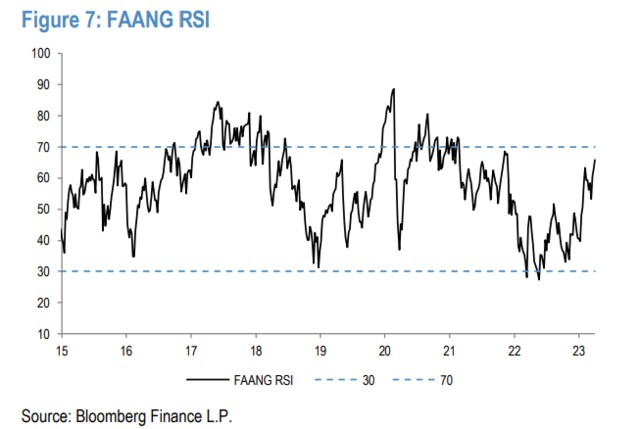

我們仍然認為,今年科技股的表現將好於去年,但與此同時,我們認為,從絕對價值來看,近期科技股的漲勢正在變得緊張。它看起來超買,估值進入昂貴區間,RSIs 也正在接近高位區域。

RSIs 即相對強度指數(Relative Strength Indexes),衡量資產價格的過度買入或賣出情況,以便判斷價格的反轉和趨勢。RSI 值在 0 到 100 之間變化,當 RSI 值高於 70 時表示資產被過度買入,當 RSI 值低於 30 時表示資產被過度賣出。RSI 值越高,表明資產價格變動越強勁,趨勢也越強烈。

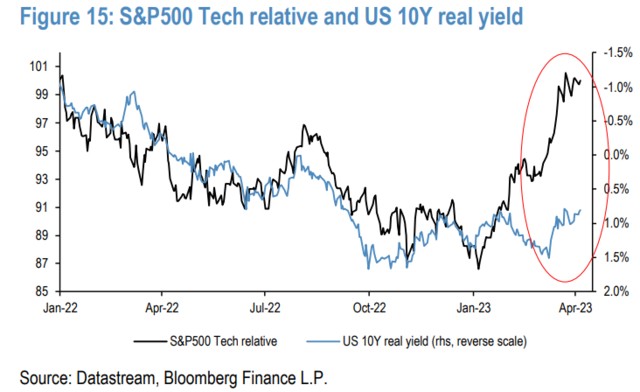

另一方面,從股債相關性看,儘管美債收益率通常與科技股呈現反相關,但摩根大通認為,科技股反彈已經過度折現了美債收益率將進一步下跌的預期。

此外,摩根大通認為美聯儲不會依照市場預計的下半年降息操作,因此實際利率可能仍會保持較高水平,而科技股又與實際利率呈反相關,這意味着科技股的上升空間有限:

總的來説,對於整個股票市場,我們認為債券收益率下降不應再對股票產生幫助,因為債券 - 股票相關性可能會改變,同時科技股的絕對錶現也不應再獲得幫助。

最後,摩根大通還認為,市場對於科技股 2024 年的盈利預期過於樂觀。

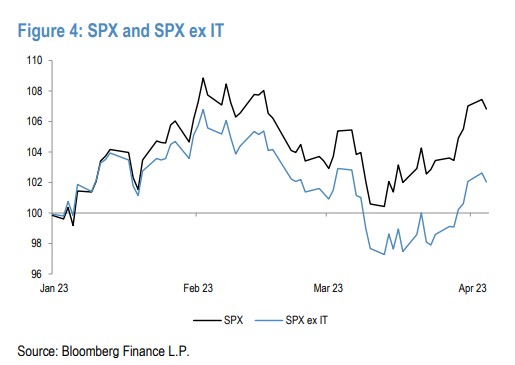

今年以來,標普 500 指數上漲超過 7%,而除科技股以外的標普 500 指數僅上漲約 2%,這意味着今年美股四分之三的漲幅來自科技板塊。

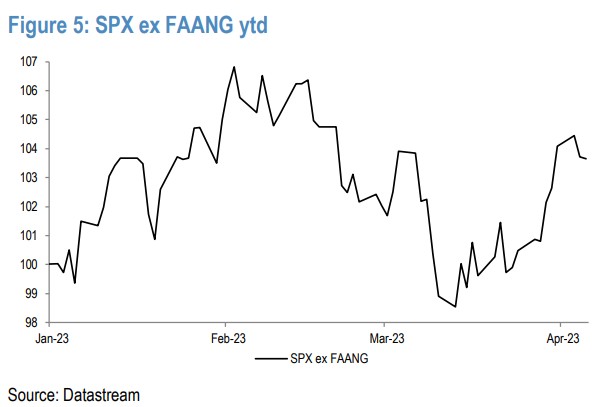

其中,美科技股巨頭 “FAANG”(Meta(原 Facebook),Apple,Amazon,Netflix,Alphabet(原 google))今年以來的漲幅更是高達 26%。由於這幾家公司佔標普 500 指數比例達到了 14%,在剔除這幾家公司後,標普 500 指數今年的漲幅僅剩 3%。

科技股在歐洲的表現也相當優秀,歐洲斯托克 600 科技指數今年以來也上漲近 16%。

科技股正在 “變得昂貴”

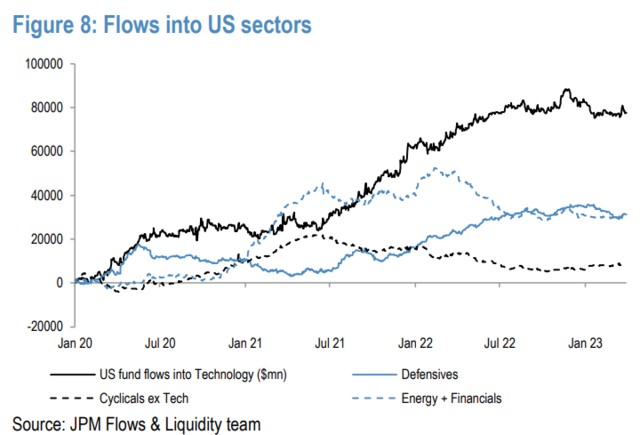

摩根大通表示,科技股是美聯儲推動流動性激增下的最大受益者之一,但該行業受到的大量資金流入已經使這些公司的估值開始變得昂貴。

過去 12 至 18 個月,科技行業出現了強勁的資金流入,遠遠超過市場其他領域。

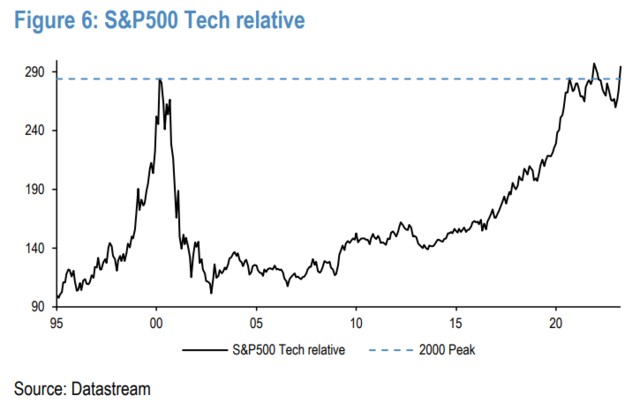

在大量資金流入下,相對於市場,科技行業已經回到了接近歷史高點的水平,相對 2000 年的市場峯值仍高出 3%。

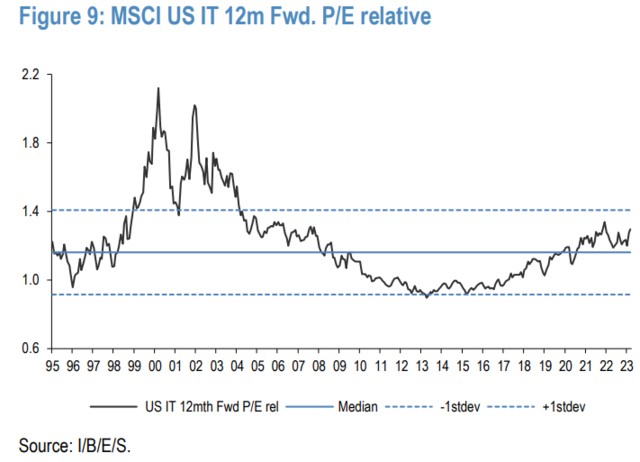

科技行業的估值正在進入昂貴區間。

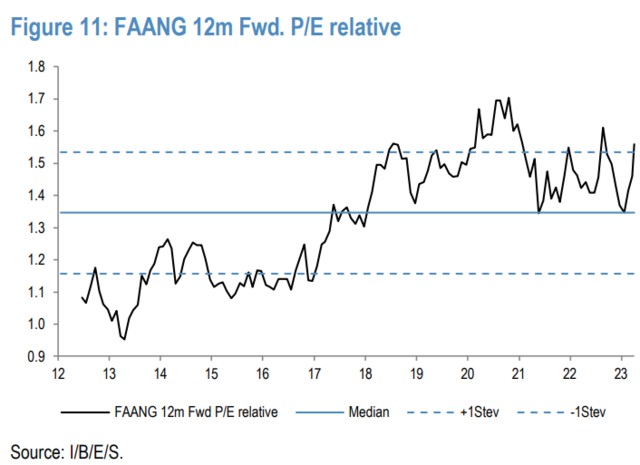

FAANG 在過去幾個月也回到了 “非常昂貴” 的水平,相對市盈率高出超過一個標準差。

盈利預期 “過於樂觀”

除了估值過高外,摩根大通還認為,市場對於科技公司 2024 年的盈利前景預期過於樂觀,忽略了衰退的風險。

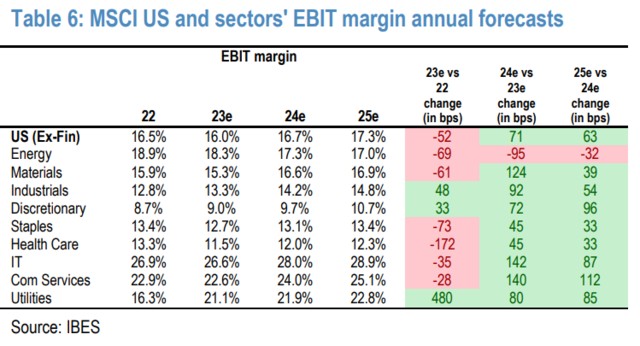

當前市場共識是,美股科技公司明年利潤率將增長 14%,達到歷史新高,這也是所有行業中最快的增長速度。摩根大通表示,如果經濟陷入衰退,這一共識將存在風險:

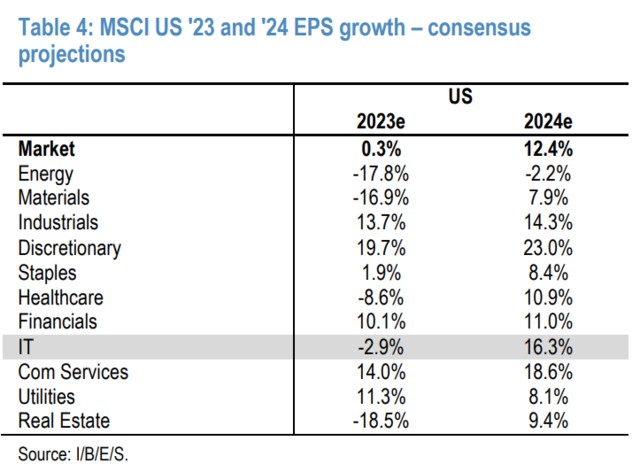

今年科技股的 EPS 增長預期相對保守,為-3%。關注的焦點是明年,科技和相關行業預計將帶動盈利增長。

對於 2024 年美國科技股 EBIT 利潤率的共識預測則處於頂部範圍。

這些 EBIT 利潤率預測基於已經非常苛刻的水平。

此外,摩根大通還認為科技股的走勢可能會出現分化,依據是公司之間盈利的分化:

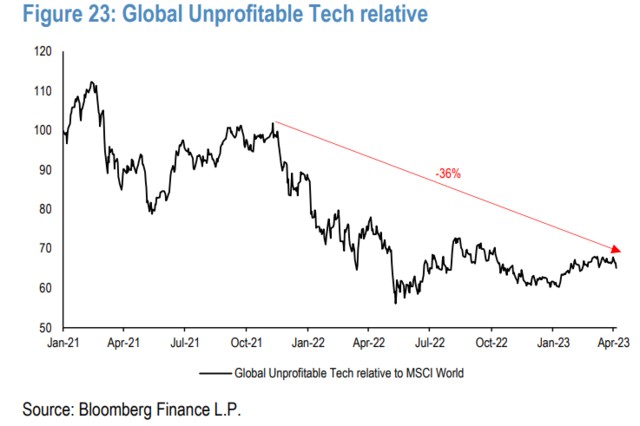

在科技領域內,我們認為無盈利的公司將表現不佳,我們更看好質量好、現金流充裕的部分。我們繼續保持這個觀點。

自 10 月以來,無盈利的科技和金融科技行業表現不佳,跑輸市場 10-20%,儘管它們的估值變得更具吸引力。

摩根大通強調,他們並不主張做空科技股,但相對於市場而言,科技股的絕對漲勢 “已經超出了合理範圍”。

該行仍保持對低估值、優質標的的偏好,但相信在未來幾個月中,純防禦型的股票,如電信、公用事業、必需消費品和醫療保健,可能是更好的選擇。