如何把握 AI 定价走势——从看涨期权的定价逻辑说起

广发证券表示,从历史经验来看,高 Delta 类的资产胜率更高,而 A 股 AI 传播热度与高 Vega 资产的节奏一致,因此推荐配置这两类资产。

从期权定价看后续 AI 行情?

4 月 19 日,广发证券分析师吴迪、戴康在最新研报《DGVT 框架看 AI 中美映射——“AI 奇点时刻” 系列(七)》中表示,当前人工智能 AI 领域成长股的定价服从看涨期权的定价模式。目前 AI 类资产具有高成长性,因此用期权定价中的 Delta、Gamma、Vega 和 Theta 4 个希腊字母来比喻不同特征资产,并提出了认为值得配置的细分赛道。

广发证券表示,从历史经验来看,高 Delta 类的资产胜率更高。因此对于 AI 类资产的后续配置,该机构首推高 Delta 资产,如 AI 芯片、服务器交换机、互联网巨头等。

该机构还认为,A 股 AI 传播热度与高 Vega 资产的节奏一致,因此应用端办公软件、智能家居、游戏、AI 大模型等都是值得投资的领域。

AI 类资产定价可类比看涨期权定价

广发证券首先用期权定价中的 Delta、Gamma、Vega 和 Theta 4 个希腊字母,来说明目前人工智能领域的资产具有高成长性,符合看涨期权的定价逻辑。

该机构认为,成长股的定价服从看涨期权的定价模式。看涨期权的情形是,在标的资产价格、隐含波动率给定情况下,在约定到期日以行杈价买入标的资产,如何给这项权利定价;而成长股的情形是:在当前产业放量进程、潜在预期空间下,买入成长股是获取以一定的成本获取市场份额的权利,此时又如何定价。二者是可类比的。

在实际的期权定价中,Delta 衡量期权价格变动与标的资产价格变动的关系;Delta 越高,意味着二者的相关性越高。而 Gamma 衡量的是 Delta 的变动与标的资产价格变动的关系;当 Gamma 越高(特别是 Gamma 值为正时),可以放大 Delta 所带来的盈利。

Vega 衡量的是标的资产价格波动率的变化对期权价格的影响;当 Vega 为正时,标的资产价格波动率越高,期权价格越高。Theta 用来衡量时间变化对期权理论价值的影响,表示时间每经过一天,期权价格会损失多少;Theta 越高,表示剩余期限在逐渐缩短,越临近到期日,时间值损耗得越快。

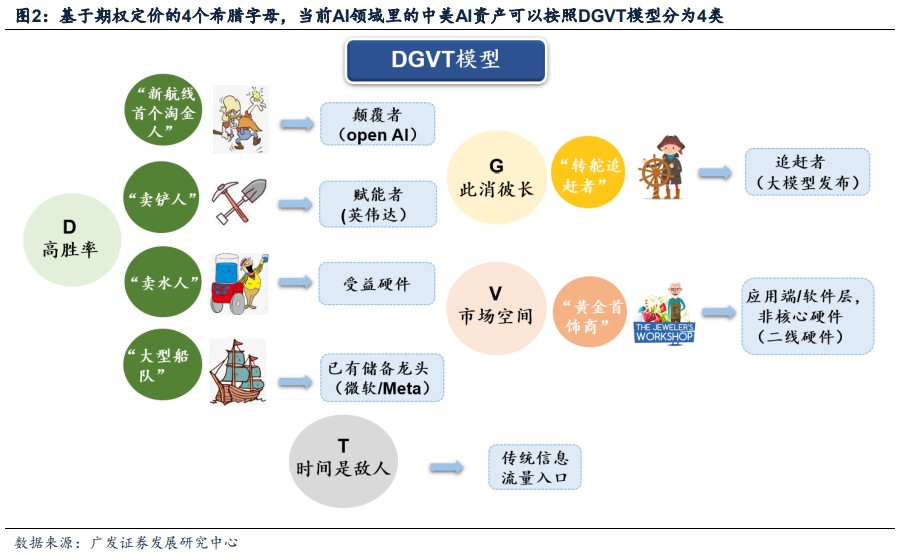

广发证券表示,这 4 个字母对应不同特征的资产:

(1)高 Delta—>高确定性:产业趋热大概率胜者;

(2)高 Gamma—>高脉冲弹性:处于胜率提升最快的阶段;

(3)高 Vega—>高波动性:对产业空间敏感;

(4)高 Theta—>高时耗性:对时间价值损耗敏感。

广发证券还以大航海时代背景来类比当前 AI 不同赛道的资产:

(1)高 Delta:颠覆者(“新航线首个淘金者”,OpenAI)、赋能者(“卖铲人”,英伟达)、受益硬件(“卖水人”,受益硬件)、已有储备龙头(“大型船队”,微软/Meta);

(2)高 Gamma:追赶者(“转舵追赶者”,大模型发布者):

(3)高 Vega:应用端/软件层(“黄金首饰商”)、非核心硬件;

(4)高 Theta:传统信息流量入口。

以史为鉴

广发证券认为,以史为鉴,高 Delta 类的资产胜率更高:

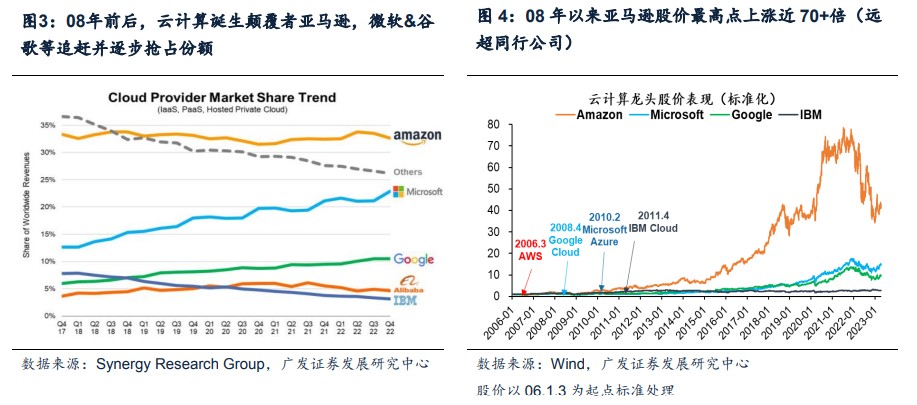

2012 年年初前后 iPhone 4S 发布后移动互联网热度升高后回落,虽 Vega 应用/非核心硬件走弱,但基于中美映射下的 Delta 资产胜率高,比如立讯精密。

从上述的 “颠覆者”、“赋能者” 和 “已有储备龙头” 来看,高 Delta 的资产也在行业内大幅领跑。

广发证券表示,在 2013 至 2015 年,硬件层、网络层技术迭代升级推动,下游 C 端应用百花齐放,传媒板块才真正迎来放量行情,Vega 类资产持续高爆发性。相较 13-15 年面向 C 端的应用蓬勃发展推高整体行情,本轮 AI 应用层当前大部分仍处于设想、探索阶段。

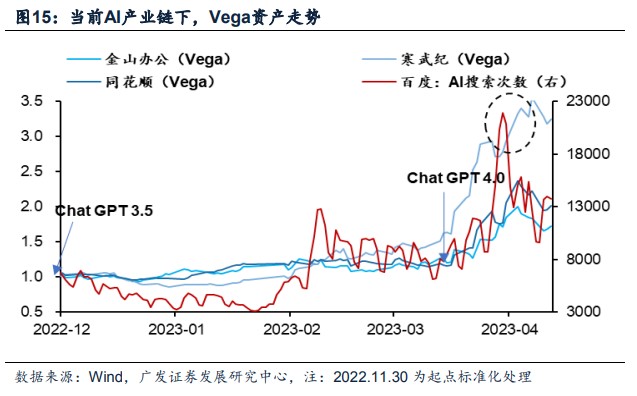

广发证券还认为,A 股 AI 传播热度与高 Vega 资产(应用/非核心硬件)的节奏一致。而在 Gamma 方面,该机构指出,百度、阿里、商汤等中国企业相继入局追赶,推出国产大模型,因其高 Gamma 属性,股价此消彼长的特点突出。

因此对于 AI 类资产的后续配置,广发证券首推高 Delta 资产,如 AI 芯片、服务器交换机、光模块光芯片、液冷温控、互联网巨头等。除了上述历史经验外,该机构认为本轮美股已经上演的特征也支持这一观点。

在高 Vega 方面,广发证券认为,应用端办公软件、智能家居、游戏、教育、智慧工厂,以及软件层网络安全、AI 大模型、数据平台、分布式数据库等是值得投资的领域。围绕热度,颠覆者和赋能者的新品迭代是值得把握的窗口。

本文主要观点来自:广发证券分析师吴迪、戴康

吴迪 执证号:S0260523020001

戴康 执证号:S0260517120004