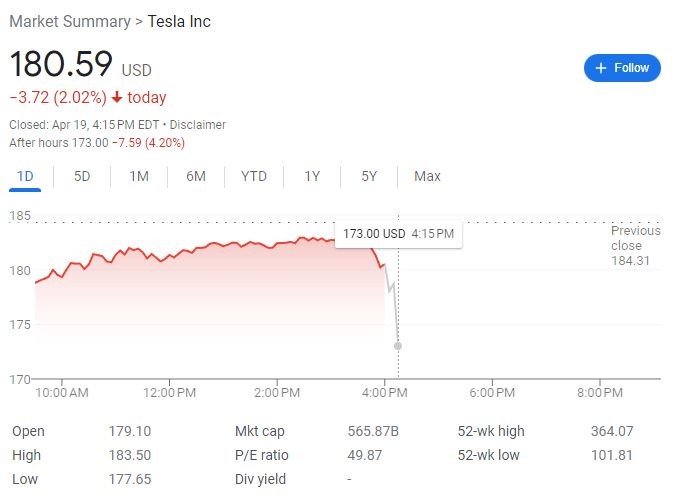

減價的後果:特斯拉一季度利潤暴跌 20%,盤後跌超 4%

特斯拉一季度營收同比增 24%,但淨利潤鋭減,符合華爾街對其全球車輛大降價的後果預期。調整後 EPS 為 2019 年三季度以來首次同比下跌,汽車毛利率跌近 12 個百分點至 21.1%,至少刷新兩年最低,營業利潤率和毛利率遜於預期,均壓低股價。

4 月 19 日週三美股盤後,電動汽車巨頭特斯拉公佈了 2023 年第一季度財報。

由於報告期內特斯拉在全球主要市場輪番大幅降價,導致營收雖同比增超 20%,但盈利同比降超 20%,核心汽車業務毛利率跌至 21.1%,至少刷新兩年最低,盤後股價跌超 4%。

在備受關注的一季報發佈前,特斯拉公佈了今年在美國第六次降價的消息,Model 3 和 Model Y 等 “平民最暢銷車型” 降價幅度在 4.7%-6%,令 Model 3 後驅版的最低售價正式跌破 4 萬美元。

由於投資者懷疑強力降價措施是需求疲軟的信號,特斯拉週三股價一度跌 3.6%,最終收跌 2% 至一週新低。不過該股今年累漲近 48%,跑贏標普 500 指數累漲 8% 和納指累漲 16%。

特斯拉自 2019年三季度以來首次 EPS同比下跌,營業利潤率低於預期

財報顯示,特斯拉今年一季度營收 233.3 億美元,同比增 24%,基本符合市場預期的 233.5 億美元。調整後每股收益 EPS 為 0.85 美元,同比跌 21%,不過也基本符合預期的 0.86 美元。

特斯拉營收較去年四季度創新高的 243.18 億美元環比下跌 4%,這也是自 2019 年三季度以來首次調整後 EPS 同比下降,均受到一季度全球車型降價的拖累,上季 EPS 曾同比大漲 40%。

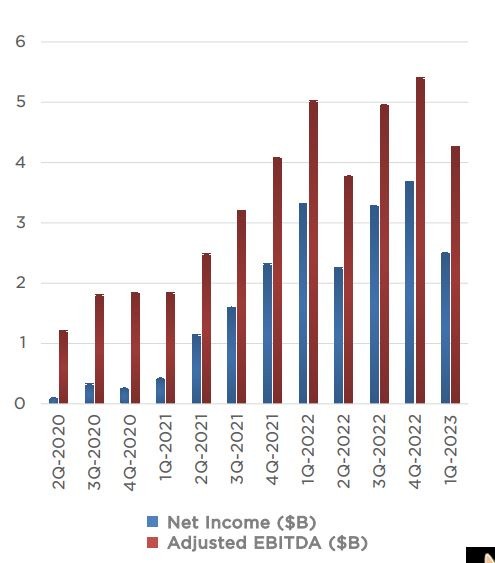

公司一季度 GAAP 淨利潤為 25 億美元,低於市場預期的 26 億美元,同比跌 24%;非 GAAP 淨利潤 29.3 億美元,同比跌 22%,比去年四季度減少近 12 億美元,比一年前減少 8 億美元。

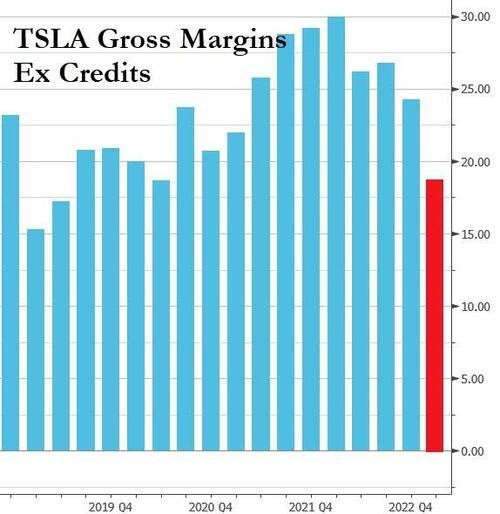

投資者最關注降價如何影響毛利率。一季度特斯拉汽車業務毛利率為 21.1%,低於去年四季度的 25.9% 和去年一季度的 32.9%。去年四季度的汽車毛利率已為兩年最低。

一季度營業利潤率 11.4%,同比降近 780 個基點,去年四季度為 16%,去年一季度為 19.2%。原本特斯拉這一衡量盈利能力的指標在汽車行業名列前茅,去年達到 16.8%,是傳統車企的近三倍。

一季度整體毛利率為 19.3%,同比跌近 980 個基點,去年四季度為 23.8%,去年一季度為 29.1%,遜於預期的 21.2%。但有分析師稱,特斯拉的毛利率水平在汽車行業仍遙遙領先。

特斯拉表示,“新工廠未充分利用” 壓低了利潤率,加上原材料、大宗商品、物流和保修成本增加,車輛平均售價降低,4680 電池的生產成本增加,以及向傳統汽車製造商銷售碳排放積分的收入減少,都導致盈利能力較去年同期下降。

按照收入分類,公司核心的汽車業務收入在一季度達到 199.6 億美元,同比增 18%、環比跌超 6%。能源業務收入翻倍至 15.3 億美元,同比增 148%。儲能系統部署增長 360% 至 3.9 GWh。

上海工廠已接近滿負荷運行數月時間,Model Y在歐美暢銷,自由現金流驟降 80%

特斯拉在財報文件中稱,公司運營利潤在行業內處於前列,所產車輛成本正在降低,減價之後,運營利潤率仍按可控的幅度下降,未來不排除繼續漲價或降價:

“考慮到特斯拉汽車通過自主駕駛、快充、連接能力和服務的潛在生命週期價值,近期定價策略考慮了單位車輛長期盈利能力。”

電動皮卡 Cybertruck 處於 2023 年稍晚投產的正軌之上。繼續在下一代平台的開發方面取得進展。上海工廠已經成功地接近滿負荷運行數月時間。

跨界休旅車 Model Y 是第一季度歐洲最暢銷車型,以及當季美國不含皮卡的最暢銷汽車。公司維持全年車輛產量預期在 180 萬輛不變,即複合年均增長率 50%,略遜於市場預期的 184 萬輛。

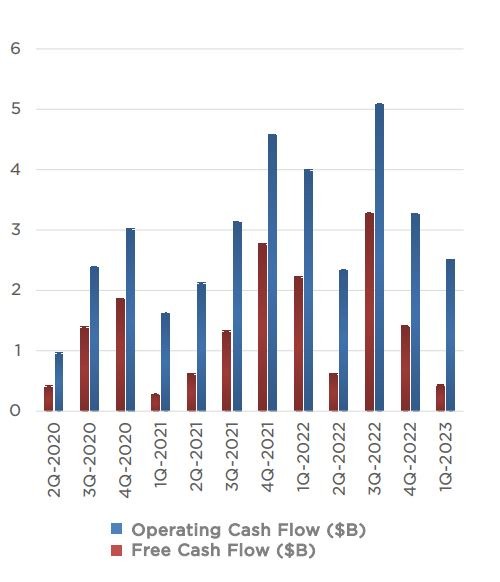

值得注意的是,特斯拉一季度經營現金流為 25 億美元,減去資本支出後的自由現金流同比驟降 80% 至 4.4 億美元,遠遜於市場預期的 32.4 億美元,去年四季度的自由現金流為 14.2 億美元。

以毒舌著稱的金融博客 Zerohedge 發現,不算碳排放積分的銷售收入 5.21 億美元,特斯拉整體毛利率是新冠疫情崩盤以來首次跌破 20% 門檻,而且一季度自由現金流也將為負值。

特斯拉財報電話會應關注什麼?

特斯拉曾在去年四季報中警告面臨經濟不確定性和利率走高的影響,今年一季度其在美國、歐洲、中國和其他亞洲市場多次大幅降價以吸引買家,令毛利率和利潤走勢成為財報關注焦點。

今年 1 月份的四季度財報電話會上,公司首席財務官 Zachary Kirkhorn 表示,特斯拉可以在 2023 年將汽車毛利率保持在 20% 以上,投資者希望瞭解管理層對今年餘下時間利潤率的具體評價,不少華爾街分析師都認為,年底前汽車毛利率將不可避免地跌破 20% 這一關鍵門檻。

由於去年四季度特斯拉總收入約 86% 來自汽車銷售和向傳統汽車製造商銷售碳排放積分,投資者還希望瞭解汽車降價後的訂單活動和需求。馬斯克在年初大幅降價後曾稱 “訂單幾乎是生產速度的兩倍”,只要管理層證實 “需求依舊超過供應” 便能有效提振股價。

其他關注焦點還包括:原定於今年夏天開始生產的電動皮卡 Cybertruck 最新進展、上個月特斯拉投資者日透露的第三代汽車平台最新信息,以及更多在墨西哥建造最新超級工廠的時間表。管理層對後續定價策略的解讀也備受關注,這些策略看起來變幻莫測,今年降價之餘也會漲價。

長期追蹤特斯拉動態的電動汽車網站 Electrek 稱,由於 Cybertruck 明年才會量產,應該不會對特斯拉 2023 年的營收產生實質影響。在利潤率下降的當下,投資者將希望瞭解特斯拉自動駕駛計劃的最新情況,該計劃過去有助於提高利潤率。也許特斯拉會披露更多最新款更便宜汽車的規劃。

一季度特斯拉在美國、中國、歐洲等主要市場大幅降價

今年在特斯拉最大的美國市場降價六次後,其基本款 Model 3 的價格已經累計下調了 11%,基本款 Model Y 的價格下降了 20%,整體美國車型的降價幅度最高達到 25%,以應對需求疲軟、利率上升和日益激烈的電動汽車市場份額競爭。

馬斯克曾在年初表示,“價格對電動汽車的銷售非常重要”,降價是希望對普通消費者產生影響,“我們的目標是讓特斯拉汽車儘可能便宜”。也有分析指出,由於本週起申請在美國購買電動車的 7500 美元全額税收抵免優惠條件收緊,特斯拉試圖通過直接降價來應對減少的激勵措施。

據媒體統計,Model 3 和 Model Y 這兩款特斯拉在美國最受歡迎車型的基礎配置價格已恢復到 2021 年水平,當時公司的年度營業利潤率為 12.1%,預計特斯拉一季度營業利潤率會回落至該水平附近。去年特斯拉營業利潤率高達 16.8%,在汽車行業名列前茅,是傳統車企的近三倍。

而在特斯拉第二大市場中國,今年 1 月在 “國補” 退出後,該公司率先打響新能源汽車 “價格戰” 的第一槍,Model 3 和 Model Y 降價 2 萬至 4.8 萬元不等,均降價超 10%,創下特斯拉中國售價歷史新低。中國內地市場尚未參與本月的特斯拉全球降價潮,但有報道稱 4 月 22 日本週六特斯拉或降價,調整後 Model 3 起售價將低至 18.69 萬元,Model Y 起售價降至 21.59 萬元。

特斯拉至少兩個季度產量大於銷量,華爾街擔心不降價就沒需求

但全球多輪強力降價行動,並沒有帶來同樣顯著的銷量增長,或者説無法達到華爾街的高預期。

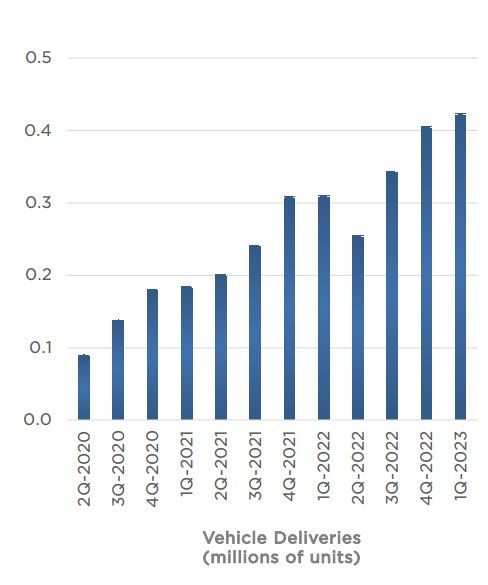

今年一季度特斯拉生產汽車超 44 萬輛,交付超 42.2 萬輛且同比增長 36%,產銷均創公司紀錄新高,但交付環比近增加了 4%,遠低於去年四季度 17.8% 的環比增長。

而且,今年一季度特斯拉的產量高出交付量近 1.8 萬輛,更昂貴的 Model S 和 X 車型產量幾乎是銷量的兩倍。這令投資者擔心,如果不進一步降價,特斯拉將無法保持增長。

馬斯克曾預計,2023 年特斯拉將交付 180 萬輛電動汽車,最多可能交付 200 萬輛。交付 180 萬輛將代表比 2022 年高出約 37%,但前提是 “如果今年順利,沒有重大的供應鏈中斷或大問題”。

去年四季度,特斯拉汽車交付量約 40.5 萬輛,全年交付汽車約 131 萬輛,均創下交付量紀錄,但仍不及市場預期和特斯拉設定的 140 萬輛目標。去年四季度汽車產量近 44 萬輛,超過交付量。

一季報發佈前,華爾街怎麼看?

摩根大通分析師 Ryan Brinkman 擔心降價將拖累特斯拉和其他電動汽車製造商的盈利能力:

較低的價格對特斯拉來説總體上是負面的,對傳統汽車製造商如通用和福特來説負面性較小(鑑於他們當前可能會在電動汽車上暫時損失更多的錢,但有其他利潤來抵消這些損失)。

而對與特斯拉競爭的純電池電動汽車製造商(如 Rivian)來説是最負面的,因為他們也可能會在電動汽車上損失更多錢,且沒有其他地方的利潤來抵消這些損失。

在財報發佈前,Evercore 分析師希望瞭解第二季度交付情況以及訂單積壓是否增加的任何跡象。Guggenheim 分析師 Ronald Jewsikow 本週研報稱,特斯拉在美國降價表明對這家電動汽車製造商的 “需求放緩”:

我們所有的需求趨勢研究都表明,進入 3 月後需求放緩,所有車型的等待時間顯著縮短,庫存也在增加。

由於 3 月份的訂單低於供應量,我懷疑在美國的降價是否足以提振銷售,因為需求環境仍然具有挑戰性,風險偏向下行。

在特斯拉四月初降價之後,我們下調對其 2023 財年的收入、EBITDA 和每股收益預期,但仍維持了對特斯拉 105 美元的目標價,重申對特斯拉股票的賣出評級。

Bernstein Research 分析師 Toni Sacconaghi Jr.稱,特斯拉正在對其最長交貨時間的車型降價這一事實表明,其他降價可能會隨之而來。

摩根士丹利分析師 Adam Jonas 稱,如果繼續降價,疊加銀行業危機對消費者的連鎖反應、EV 競爭加劇和經濟增長放緩,特斯拉汽車毛利率至少為 20% 的目標可能在隨後的幾個季度難以實現。