港股白酒第一股,上市即破發

有業內人士分析稱,珍酒李渡沒有引入基石投資者,這在以往港股大盤股招股中罕見,大盤股必須要有基石坐鎮,否則,可能意味着:這家企業要麼估值太貴了,要麼管理層有問題,要麼是企業的質量有問題。

白酒不香了嗎?

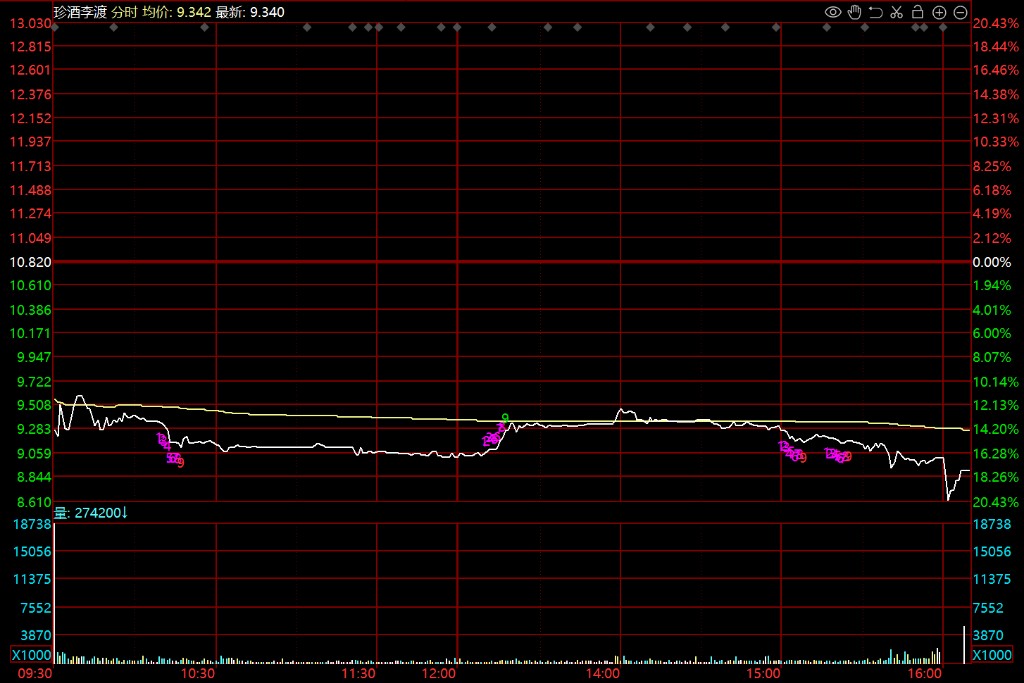

4 月 27 日,港股白酒第一股珍酒李渡正式掛牌上市,9 港元開盤破發,較發行價跌 16.8%,一手浮虧 360 多港元。截止收盤,珍酒李渡跌近 18%,報 8.88 港元,總市值為 290.5 億港元。

回顧珍酒李渡 IPO 進程,不可謂不快。今年 1 月 13 日正式遞表港交所,3 月 26 日通過聆訊,4 月 17 日正式招股,整個 IPO 週期不足 100 天。

本輪 IPO,珍酒李渡共計發售 4.907 億股股份,發售價為每股 10.82 港元,募資淨額達 57.85 億港元,成為港股今年以來規模最大的 IPO。

另外,珍酒李渡在全球公開發售階段獲得超額認購。其中,香港發售股份認購股份相當於香港公開發售項下初步可供認購香港發售股份總數 4907 萬股的約 1.94 倍;國際發售股份認購股份相當於國際發售項下初步可供認購發售股份總數的約 3.9 倍。

從順利的 IPO 進程和認購來看,週四的破發令人大感意外。

有業內人士分析稱,珍酒李渡沒有引入基石投資者,這在以往港股大盤股招股中罕見,大盤股必須要有基石坐鎮,否則,可能意味着:這家企業要麼估值太貴了,要麼管理層有問題,要麼是企業的質量有問題,因此,投資者不感興趣。散户這次打新,大概率是 100% 中籤率,意味着市場的投機性不強。

第四大民營白酒公司,財務狀況並不出色

作為第四大民營白酒公司,珍酒的盈利水平在頭部酒企中並不算出色。

且不論毛利率常年穩定在 90% 的醬香龍頭茅台。即使是和營收水平處於同一梯隊的酒企相比,珍酒也差了很遠。

以 2022 年前三季度數據為例,珍酒李渡毛利率為 55.22%,遠低於營收相近的捨得酒業(78.34%)和迎駕貢酒(68.56%)。Wind數據顯示,2022 年前三季度,A 股 20 家上市酒企中,只有業績持續下滑的伊力特和順鑫農業的毛利率低於珍酒李渡。郎酒並未上市,缺少最新數據,但根據此前公開的招股書顯示,郎酒 2019、20 及 21 年平均毛利率為 79.3%,顯著高於珍酒李渡。

珍酒李渡毛利率低,主要是受到了銷售及經銷開支增長的拖累。根據招股書,2022 年前三季度,珍酒李渡銷售及營銷開支分別為 4.03 億元、10.21 億元、9.83 億元,佔營收比例從 16.8% 上升到 23.1%。

由於消費者的認知度不高,珍酒李渡近幾年砸了不少錢在營銷上。2020-2022 年,廣告開支分別為 2.42 億、6.69 億以及 6.66 億,三年花了近 16 億元。

另外,近年來珍酒李渡銷售渠道嚴重依賴經銷商,2020 年以來經銷渠道收入佔比達到超 88%。

品牌效應不高,再加上銷售網絡單一,珍酒李渡銷量大幅下滑。2021-2022 年,珍酒李渡銷量從 2021 年的 2.63 萬噸下降至 2.39 萬噸,珍酒、李渡兩大品牌銷量全面下滑。

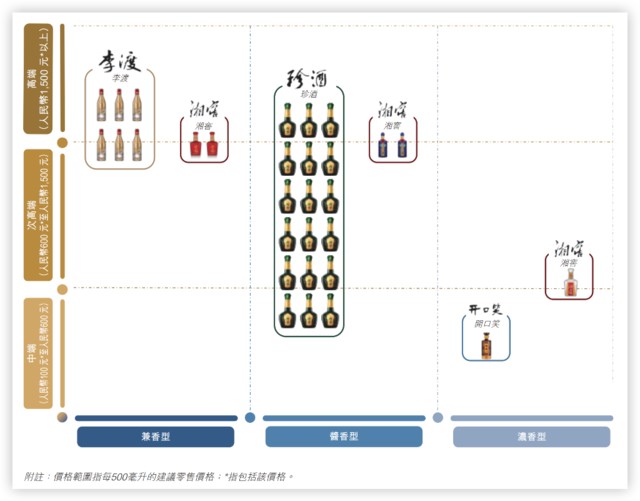

從產品上看,珍酒李渡旗下主要包括旗艦品牌珍酒、品牌李渡,以及兩個地區品牌湘窖及開口笑在內的四大白酒品牌,覆蓋醬香型、濃香型、兼香型三大白品類。

其中,珍酒品牌為珍酒李渡的主要營收來源,單品牌收入為李渡、湘窖、開口笑之和的近 2 倍。

隨着四大品牌不斷擴容,珍酒李渡也一躍成為中國第四大民營白酒企業。

但有媒體注意到,公司 2020 年至 2022 年前三季度中超 4 成基酒均源自外採,這或對其酒類產品的依賴性帶來潛在挑戰。

“白酒教父” 的第二個 IPO

珍酒李渡的創始人吳向東被譽為 “白酒教父”。他從做五糧液的經銷商起家,又在 1998 年首創了白酒行業的 OEM 模式,在五糧液酒廠裏打造出了金六福品牌。

後來,吳向東通過多方兼併,整合了十餘家地方酒企和多個低端白酒品牌,組建成華致酒行。2019 年,華致酒行成功在深交所上市,成為中國第一家酒類流通領域 A 股上市公司。隨後吳向東又通過一系列股權併購將自己此前收購的四家高端品牌——貴州珍酒、江西李渡、湖南湘窖和開口笑打包成了如今的擬上市主體——珍酒李渡。

珍酒李渡是吳向東的第二個 IPO。

珍酒李渡的股權結構高度集中。吳向東擁有公司 81.28% 的股權,第二大股東則是知名私募股權投資機構 KKR 的子公司 ZestHoldings,持有公司 16.21% 的股權,前兩大股東合計持股達 97.49%。