市場與美聯儲持續博弈 非農數據能否為降息預期 “添一把火”?

美國勞工部將於北京時間週五 20:30 公佈 4 月非農就業數據。市場預計 4 月非農就業人數將增加 18 萬人,這將是自 2020 年 12 月以來的最小增幅,低於 3 月的 23.6 萬人。

智通財經 APP 獲悉,美國勞工部將於北京時間週五 20:30 公佈 4 月非農就業數據。隨着加息的累積和延遲效應開始影響經濟的廣泛領域,美國 4 月非農就業人數預計將出現近兩年半以來最小增幅。一項對經濟學家的調查顯示,預計 4 月非農就業人數將增加 18 萬人,這將是自 2020 年 12 月以來的最小增幅,低於 3 月的 23.6 萬人。

但這份備受關注的就業報告可能不會給正在與高通脹作鬥爭的美聯儲官員帶來安慰,因為經濟學家預計,4 月工資增長仍將相當強勁。失業率預計將升至 3.6%,但這一水平仍處於歷史低位。

週三,美聯儲將隔夜基準利率再上調 25 個基點,至 5.00%-5.25% 的區間,並暗示可能暫停自上世紀 80 年代以來美聯儲最快的貨幣政策緊縮行動,不過,美聯儲仍保持了鷹派立場,鮑威爾表示,通脹仍然遠高於目標水平,貨幣緊縮的全部影響需要時間才能體現出來。而鑑於我們認為通脹需要一些時間才能下降,因此降息還不合適。自 2022 年 3 月以來,美聯儲已將其政策利率上調了 500 個基點。

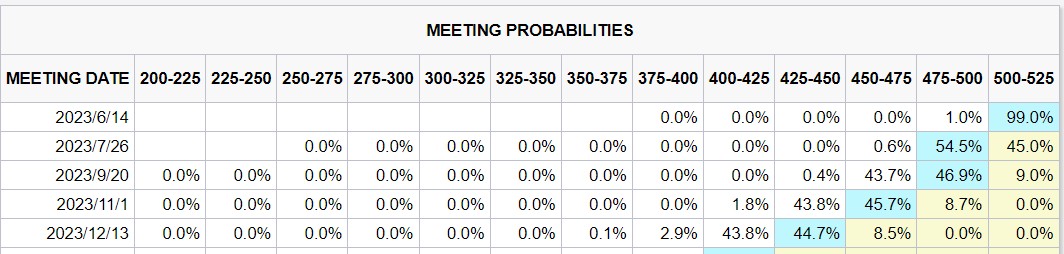

但是,利率期貨市場對於降息的態度卻與鮑威爾的最新發言相左。交易員們仍在大力押注美聯儲年前降息至少約 50 個基點,CME“美聯儲觀察工具” 顯示,多數交易員押注美聯儲年前有可能降息至 4.25%-4.50%。

“勞動力市場的增長正在緩慢地減速,但沒有崩潰,” 富國銀行高級經濟學家 Sam Bullard 表示,“目前勞動力市場仍有韌性,但趨勢是勢頭繼續放緩。”

另外,雖然 18 萬人的預期將是就業增長連續第三個月放緩,但新增就業崗位仍遠高於滿足適齡勞動人口增長所需的每月增加 7 萬至 10 萬個。

然而,一些經濟學家認為,勞動力市場誇大了經濟的健康狀況,指出消費者支出和就業增長之間存在分歧,以及工人生產率的持續下降。消費者支出在 2 月和 3 月陷入停滯;生產率已連續五個季度同比下降,這是自 1948 年政府開始跟蹤該數據以來持續時間最長的一次。

Vested 駐紐約首席經濟學家 Milton Ezrati 表示:“在一個經濟增長的年份,這是非常奇怪的,我認為這説明企業正在囤積員工。企業主管還記得 2021 年的情況,他們不想面臨缺人。”

經濟學家還指出,就業增長越來越集中在休閒和酒店業以及州和地方政府,這些部門的就業率仍低於疫情前的水平。

由於借貸成本高企和金融市場壓力下緊縮的信貸條件,經濟衰退的風險越來越大,招聘形勢可能會迅速改變。

NatWest 首席分析師 Kevin Cummins 表示:“一個關鍵問題是,裁員和信貸緊縮將在多大程度上波及整體經濟,這主要取決於消費者支出的維持情況。如果消費者支出大幅放緩,那麼銀行業動盪/信貸緊縮對就業的總體影響可能會相當大。”

目前,市場普遍的共識是,至少在第四季度之前,美國經濟將繼續創造就業機會。

服務業可能是 4 月份預期就業增長的主要來源。預計商品生產部門將進一步裁員,主要反映建築業和製造業的下滑。

由於利率上升對房屋建設的影響,建築業將是激進貨幣政策收緊的早期犧牲品。

工資增長温和

經濟學家預計,4 月份的平均時薪將增長 0.3%,增速與 3 月份持平。這將使 4 月份工資的同比增幅保持在 4.2% 不變。

但以僱傭成本指數和亞特蘭大聯儲的薪資追蹤指數等其他指標衡量,工資仍顯示出增長勢頭。即使以目前的速度,就業報告中的工資增長仍然過於強勁,無法與美聯儲 2% 的通脹目標保持一致。

Wrightson ICAP 首席經濟學家 Lou Crandall 表示:“今年春季,該數據的增速可能會趨於穩定,從而縮小與其他工資數據的差距。”

另外,平均每週工作時間預計將保持在 34.4 小時不變。這表明,部分公司可能正在減少工作時間,而非裁員。

用以計算失業率的家庭調查的細節可能會被淡化。市場預計,家庭就業在 3 月份飆升後將有所放緩。

勞動力參與率,即處於工作年齡的美國人有工作或正在找工作的比例,預計將保持在 62.6% 不變。由於 25 至 54 歲人羣的比例處於疫情前的水平,勞動力參與率進一步提高的空間有限。

安永 - 博智隆駐紐約高級經濟學家 Lydia Boussour 表示:“勞動力供應的反彈令人鼓舞,因為它可以作為抵禦工資壓力上升的減壓閥。然而,勞動力參與率仍然受到人口結構的限制,隨着形勢惡化和就業機會變得稀缺,未來幾個季度應該會面臨壓力。”