違約威脅下通脹恐慌再起,美債跳水、美股轉跌,道指五連陰,納指仍連漲三週

5 月美國消費者長期通脹預期意外升至十二年高位;耶倫警告若不提高債務上限,將被迫部分違約。通脹預期公佈後,高開的三大美股指早盤轉跌;兩年期美債收益率拉昇,一度升逾 10 個基點;美元指數跳漲至一個月高位。標普道指連跌兩週;地區銀行西太平洋本週跌 21%;谷歌三日連創八個月新高、本週漲 11%。原油又創一週新低,連跌四周。倫銅反彈仍連跌四周,白銀本週跌近 7% 創七個月最大跌幅。

美國債務上限談判傳出有進展的好消息,但新近指標顯示通脹預期意外回升,重燃通脹恐慌。美股高開低走,主要股指本週收官日齊跌。在地區銀行存款流失和債務上限僵局的共同打擊下,道指和標普本週延續本月內的累跌勢頭,谷歌為首的部分科技股支持納指繼續累漲。

美國總統拜登與眾議院議長麥卡錫原定本週五進行債務上限相關會晤,後被推遲到下週。媒體援引知情者消息稱,推遲會談意味着,白宮及麥卡錫的工作人員在能源許可制度改革及削減政府支出方面的磋商已取得進展。美股週五全線高開。

而美股早盤公佈的密歇根大學消費者調查顯示,5 月消費者對未來五到十年的長期通脹預期初值意外從 4 月的 3% 加速升至 3.2%,創 2011 年 3 月以來新高。5 月消費者信心初值超預期回落至 57.7,創半年來新低。開展調查的主管稱,目前的宏觀數據未顯示衰退跡象,但因為包括債務上限僵局在內的一些負面消息,消費者更擔心經濟。

消費者的通脹預期公佈後,美股指持續回吐漲幅轉跌;歐美國債價格跳水、收益率盤中加速回升,對利率前景敏感的兩年期美債收益率盤中拉昇,一度上觸 4.0% 關口、日內升幅超過 10 個基點,憑藉週五攀升,鎖定全周升勢;美元指數加速上行,不但站穩 102.00 上方,而且衝上一個月來高位,本週得以創三個月來最佳表現。

美國財長耶倫的最新警告加劇了投資者的恐慌,被視為打擊風險偏好的另一因素。耶倫週五稱,若國會無法提高債務上限,美國的信用評級將受害,財政部將不得拖欠某些付款、讓它們違約,無論是對償付美國國債,還是對支付社會保障金。有分析稱,耶倫未承諾會維持償債義務,財政部若耗盡資金可能選擇直接債務違約。

歐股並未追隨美股下挫,得益於能源股走高及歷峯等企業業績向好。歷峯截至 3 月的 2023 財年銷售和利潤均超預期兩位數增長、創歷史新高。繼上月LVMH 公佈一季度銷售超預期大增後,歷峯成為又一受益於中國消費者強勁需求的奢侈品巨頭。不過,因被標普調降信用評級引發融資擔憂的瑞典房地產公司 Samhallsbyggnadsbolaget i Norden AB(SBB)重回跌勢,本週跌超 40%,連累歐股房產板塊全周表現墊底。

大宗商品中,銅等多數工業金屬反彈;而黃金在美元繼續攀升的壓力下未能成功反彈,微幅收跌,繼續刷新一週多來低位;投資者憂心現貨原油市場出現的需求疲軟苗頭,伊拉克石油部長預計OPEC+ 下月會議不會進一步減產,國際原油遭到供需兩面打擊,盤中回吐逾 1% 的漲幅轉跌,再探一週低位。本週這些商品都累計下跌,白銀雖然週五跌勢緩和,仍因週四重挫而錄得七個月最差單週表現。

評論稱,由於美國地區銀行問題持續、債務上限僵局未破冰,市場對美聯儲等央行緊縮可能引發衰退的擔憂激化,這是原油等部分商品下跌的主因。此外,重要商品消費國中國的需求前景也吸引投資者關注。

標普道指連跌兩週 地區銀行西太平洋本週跌 21% 谷歌三日連創八個多月新高

三大美國股指早盤集體高開低走。盤初刷新日高時,標普 500 指數漲逾 0.3%,道瓊斯工業平均指數漲近 97 點,和納斯達克綜合指數均漲近 0.3%,開盤約半小時後均轉跌。午盤刷新日低時,納指跌近 1%,標普跌近 0.8%,道指跌近 200 點、跌近 0.6%,此後逐步收窄多數跌幅。

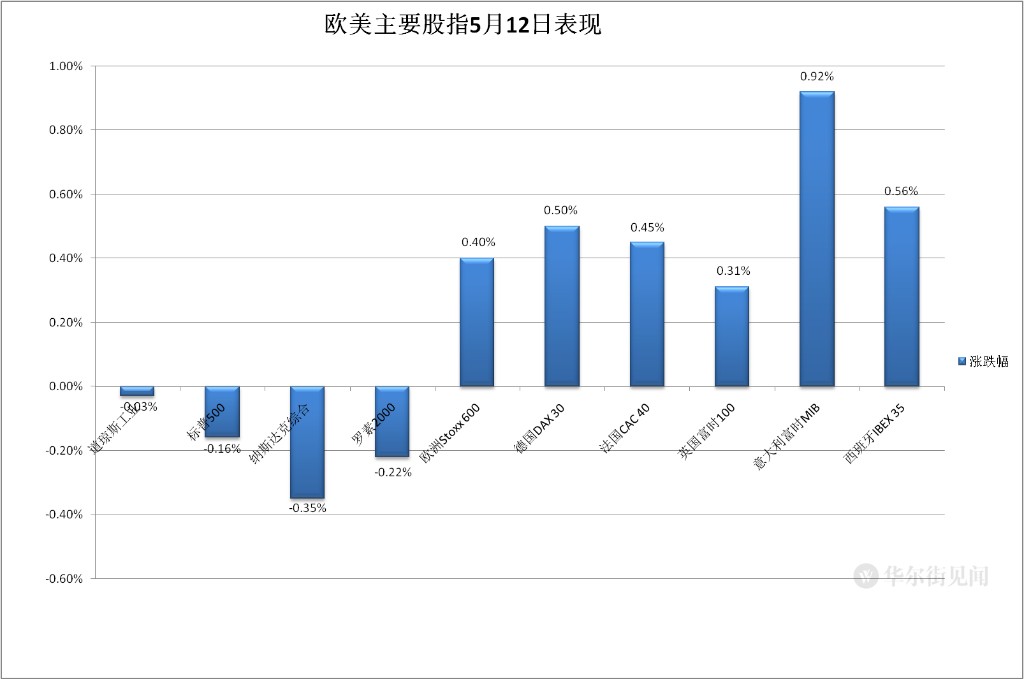

最終,三大指數繼週二之後本週第二日集體收跌。納指收跌 0.35%,報 12284.74 點,跌落週三和週四所創的創去年 8 月 25 日以來收盤高位。標普收跌 0.16%,報 4124.08 點,連跌兩日。道指收跌 8.89 點,跌約 0.03%,報 33300.62 點,連跌五日,繼續逼近 5 月 4 日上週四所創的 3 月 30 日以來收盤低位。

價值股為主的小盤股指羅素 2000 收跌 0.22%,連跌兩日至 5 月 4 日以來低位。科技股為重的納斯達克 100 指數收跌 0.37%,跌落兩日連創的去年 8 月以來高位,和納指均止步兩日連漲。

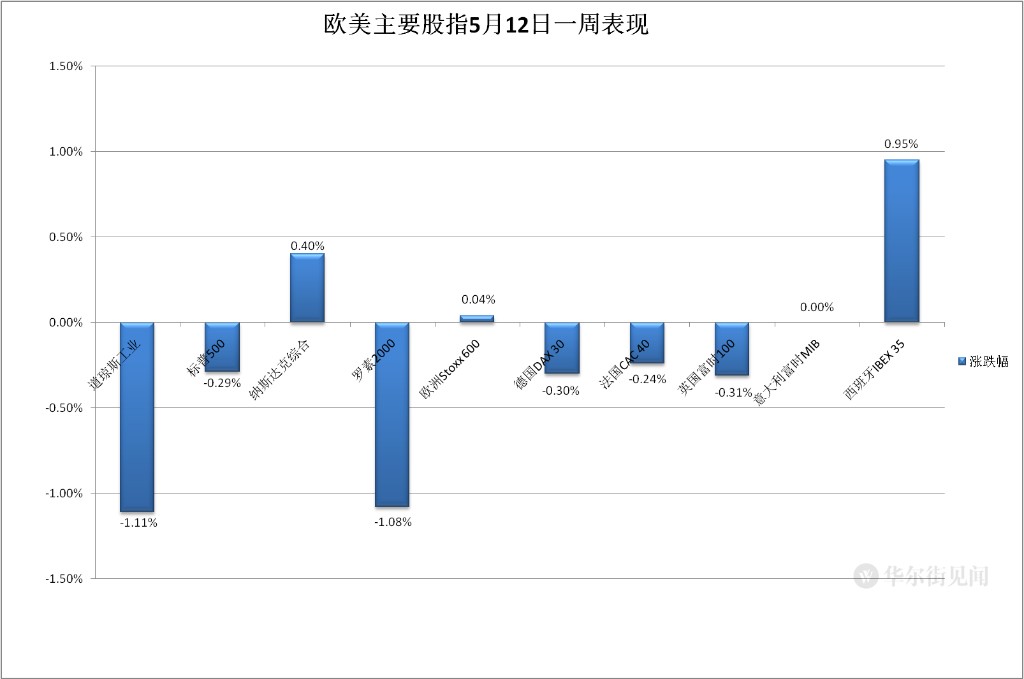

本週主要美股指繼續表現不一。道指累跌 1.11%,標普累跌 0.29%,均連跌兩週,羅素 2000 累跌 1.08%,連跌三週;而納指累漲 0.4%,納斯達克 100 累漲 0.61%,連漲三週。

標普 500 各大板塊中,週五只有四個收跌,特斯拉所在板塊非必需消費品跌近 0.9% 領跌,銀行股所在的金融跌 0.4%,IT 和醫療跌 0.2% 左右。收漲的七個板塊中,漲幅最大的公用事業也只漲超 0.4%,必需消費品漲近 0.4%,其他板塊漲不到 0.2%,工業微漲。

本週只有兩個板塊累漲,谷歌所在的通信服務漲超 4.3%,亞馬遜所在的非必需消費品漲 0.6%。能源板塊累跌近 2.2% 領跌,材料跌約 2%,金融、工業、醫療跌超 1%,房產跌近 1%,必需消費品微跌。

龍頭科技股多數回落。在 CEO 馬斯克宣佈推特找到新 CEO、特斯拉中國確認在華召回超過 110 萬輛車後,特斯拉追隨大盤高開低走,收跌近 2.4%,回吐週四反彈的漲幅,跌至 5 月 4 日以來低位。FAANMG 六大科技股中,週四連漲八日、一再刷新 2 月 2 日以來高位的亞馬遜收跌 1.7%;週四連漲七日、再度刷新 4 月 14 日以來高位的奈飛收跌 1.4%;週四反彈至 5 月 3 日以來高位的 Facebook 母公司 Meta 收跌 0.8%;週四連漲兩日至去年 8 月 18 日以來高位的蘋果跌逾 0.5%;微軟跌近 0.4%,繼續跌離週三反彈所創的去年 1 月 7 日以來高位;而谷歌母公司 Alphabet 保住漲勢,收漲 0.8%,在週三發佈新的大語言模型並推出一系列產品的 AI 功能後,連漲三日,且連續三日創去年 8 月以來收盤新高。

這些科技股本週漲跌不一。Alphabet 累漲 11.3%,奈飛漲 5.3%,亞馬遜漲近 4.4%,而特斯拉跌 1.2%,蘋果跌近 0.6%,微軟跌逾 0.5%。

芯片股總體連跌兩日,費城半導體指數收跌 0.2%,半導體行業 ETF SOXX 跌近 0.1%,本週均跌超 1%。個股中,週四連漲三日至 3 月 31 日以來高位的 AMD 跌 1.9%。英偉達跌 0.8%,連跌兩日至 5 月 4 日以來低位。而週四連跌五日至 3 月 22 日以來低位的英特爾收漲 0.3%。

AI 概念股全線下跌。C3.ai(AI)收跌 2.1%,繼續跌離週三連漲六日所創的 4 月 20 日以來高位,BigBear.ai(BBAI)跌 5.2%,連跌三日至 4 月 5 日以來低位,而週四小幅反彈的 SoundHound.ai(SOUN)跌 3.5%,回落至 5 月 4 日以來低位。

銀行股總體繼續下挫,連跌四日的地區銀行股指標尾盤轉漲,全周均繼續跑輸大盤。銀行業指標 KBW 銀行指數(BKX)收跌 0.8%,連跌三日,繼續逼近上週四所創的 2020 年 9 月以來低位,本週累跌 3.5%。地區銀行指數 KBW Nasdaq Regional Banking Index(KRX)收漲 0.4%,暫別週四刷新的 2020 年 11 月來收盤低位,地區銀行股 ETF SPDR 標普地區銀行 ETF(KRE)收漲逾 0.6%,未再逼近上週四所創的 2020 年 10 月來收盤低位,本週分別累跌 6.2% 和 5.2%。

大銀行股總體齊跌,富國銀行收跌 2.2%,摩根大通跌 1.4%,花旗跌 1.3%,美國銀行跌 1.1%,高盛跌 0.4%,摩根士丹利跌 0.3%。不過,在披露 4 月管理客户的總資產規模較 3 月增長 1% 後,資管巨頭嘉信理財(SCHW)收漲 2.5%。

地區銀行中,週四披露本月首周存款下降 5.9% 而收跌近 23% 的西太平洋合眾銀行(PACW)早盤轉跌,收跌約 3%,繼續靠近上週四因考慮出售消息而股價腰斬所創的收盤歷史新低,本週累跌 21%;Comerica Incorporated(CMA)跌超 2%,KeyCorp(KEY)和 Zions Bancorporation(ZION)跌超 1%;而而第一公民銀行(FCNCA)收漲近 0.2%,在週三披露收購硅谷銀行資產後一季度淨利潤環比激增 36 倍後,股價連漲三日,阿萊恩斯西部銀行(WAL)漲超 2%。

波動較大的個股中,宣佈將以多達 8000 萬美元收購瑞典同行 Evolar AB 後,美國光伏公司 First Solar(FSLR)收漲 26.5%;第三財季營收和盈利優於預期、且預計此前宣佈的裁員可在今年內節省 1.6 億美元后,新聞集團(NWSA)收漲 8.5%;宣佈董事會批准 5 億美元股票回購授權後,華爾街 “狼王” 伊坎旗下投資公司 Icahn Enterprises(IEP)收漲 11.9%,但本週仍累跌超 7%,在上週 Hindenburg 發佈做空報告後、全周跌近 25%;而在摩根士丹利預計其週三宣佈的全天 24 小時交易計劃不會明顯提升公司財務狀況後,網紅券商 Robinhood(HOOD)收跌 9.4%;第三財季盈利高於預期但訂單額低於預期的網絡安全公司 Gen Digital(GEN)收跌 5.5%;嘉年華油輪(CCL)收跌 4%,在標普非必需消費品板塊中領跌。

此外,週四跌近 9% 領跌道指和標普成份股後,迪士尼週五跌勢明顯緩和,收跌 0.3%,在公佈一季度流媒體訂閲用户減少後連跌兩日,繼續創 1 月 5 日以來新低,本週跌約 8.5%。

週四跑贏大盤、強勢上漲的熱門中概股總體回落。納斯達克金龍中國指數(HXC)收跌近 2.9%,本週累跌 1.1%。中概 ETF KWEB 和 CQQQ 分別收跌 2.8% 和 2.4%。個股中,達達跌超 9%,小鵬汽車跌超 8%,京東跌超 6%,蔚來汽車跌近 6%,新東方跌 5%,B 站、金山雲跌超 4%,百度、網易跌超 3%,騰訊粉單跌 3%,阿里巴巴跌近 3%,拼多多、愛奇藝、騰訊音樂跌超 2%,攜程、鬥魚、貝殼找房、360 數科跌超 1%,而理想汽車漲 0.6%,。

歐股方面,泛歐股指週五反彈。歐洲斯托克 600 指數處於最近四日收盤高位。主要歐洲國家股指齊漲,連跌三日的英國和意大利股指和連跌兩日的德股均反彈,法國和西班牙股指連漲兩日。各板塊中,油氣收漲 1.5%,而瑞典房產公司拖累的房產板塊跌近 1.8%。

個股中,公佈 2023 財年利潤和收入均超預期大增、創歷史新高後,瑞士上市的奢侈品巨頭歷峯收漲 3.5%,盤中創歷史新高;公佈一季度淨利潤幾乎是市場預期的兩倍後,法國再保險公司 Scor 大漲 9.4%,在斯托克 600 成份股中領漲;而在作價 28 億瑞郎出售所持大部分建築公司 JM 的股份後,瑞典房地產公司 Samhallsbyggnadsbolaget i Norden AB(SBB)收跌 8.8%,週四剛反彈止住被標普降為垃圾級信用評級以來三日大跌,就重回跌勢,本週累計跌超 42%。

本週斯托克 600 指數微幅累漲,勉強止住兩週連跌之勢。各國股指多數累跌。英股和法股連跌三週,德股終結四周連漲,上週漲 1% 表現最好的意股大致收平,西股扭轉兩週連跌勢頭。本週房地產板塊跌近 4.5%,在各板塊中表現最差,凸顯 SBB 引發的歐洲商業地產危機擔憂。

通脹預期公佈後兩年期美債收益率拉昇 一度升逾 10 個基點

歐洲國債價格在連漲兩日後回落,收益率週五盤中轉升,美國消費者通脹預期公佈後加速回升。英國 10 年期基準國債收益率收報 3.77%,日內升 7 個基點,在歐股早盤曾下破 3.69%,刷新 5 月 4 日上週四以來低位;基準 10 年期德國國債收益率收報 2.27%,日內升 5 個基點,在歐股盤前下破 2.23% 刷新日低,美股盤中一度上測 2.28%,脱離週四下破 2.18% 刷新的 5 月 4 日以來盤中低位;2 年期德債收益率收報 2.57%,日內升 6 個基點,脱離週四下破 2.50% 刷新的 5 月 4 日以來盤中低位。

本週歐債繼續表現不一。在週一休市的本週,10 年期英債收益率略低於上週五水平、大致持平,未能延續上週反彈勢頭。10 年期德債收益率累計下降近 2 個基點,在上週反彈後回落,最近五週內第二週下降,而 2 年期德債收益率累計升約 2 個基點,扭轉連續兩週下降之勢。

美國 10 年期基準國債收益率在亞市盤中下破 3.37% 刷新日低至 3.3676%,後持續上行,美國消費者通脹預期公佈後,迅速站穩 3.40% 上方,美股尾盤升破 3.46%,較週四盤中下破 3.35% 刷新的 5 月 4 日以來低位回升超過 10 個基點,還未接近週二升至 3.53% 刷新的 5 月 2 日以來盤中高位,到債市尾盤時約為 3.46%,日內升超 7 個基點,連升兩週,且連續兩週累計升約 2 個基點。

對利率前景更敏感的 2 年期美債收益率在亞市早盤曾下破 3.88% 刷新日低,消費者通脹預期公佈後盤中拉昇,美股早盤一度升至約 4.0%,日內升幅超過 10 個基點,雖然還未靠近週二接近 4.07% 刷新的 5 月 2 日以來盤中高位,但已較週四下破 3.81% 刷新的四日內低位回升將近 20 個基點,到債市尾盤時約為 3.99%,日內升約 9 個基點,在連降兩週後本週累計攀升約 8 個基點。

美元指數盤中跳漲至一個月高位 創三個月最大周漲幅

追蹤美元兑歐元等六種主要貨幣一籃子匯價的 ICE 美元指數(DXY)在亞市早盤不止一次短線轉漲,歐股早盤曾短線跌破 102.00 刷新日低,日內跌 0.1%,歐股早盤轉漲後保持漲勢,美國消費者通脹預期公佈後,盤中漲幅迅速擴大,美股午盤曾漲破 102.70,刷新 4 月 10 日以來盤中高位,日內漲超 0.6%。

到週五美股收盤時,美元指數略低於 102.70,日內跌約 0.6%,在連跌兩週後本週累漲逾 1.4%;追蹤美元兑其他十種貨幣匯率的彭博美元現貨指數漲 0.5%,升至 4 月 10 日以來高位,在上週結束兩週連漲後本週漲近 1%,和美元指數均連漲兩日、本週第四日收漲,並且創三個月最大周漲幅。

離岸人民幣(CNH)兑美元在歐市早盤刷新日高至 6.9504,後持續回落,美股早盤跌破 6.97,美股收盤後一度跌至 6.9730,連續兩日刷新 3 月 10 日跌至 6.9856 以來盤中低位。北京時間 5 月 13 日 5 點 59 分,離岸人民幣兑美元報 6.9711 元,較週四紐約尾盤跌 115 點,在週一反彈後連跌四日,本週累跌 491 點,抹平上週止住兩週連跌的漲幅。

隨着避險情緒升温,高風險的加密貨幣交易價進一步下挫。比特幣(BTC)在亞市早盤刷新日高至 2.71 萬美元上方,後持續下行,美股午盤一度跌穿 2.6 萬美元至 2.59 萬美元下方,創 3 月 17 日以來盤中新低,較日高跌超 1200 美元、跌近 5%,美股收盤時回到 2.6 萬美元上方,最近 24 小時跌不足 1%,但最近七日跌超 9%,創去年 11 月以來最差單週表現。

原油又創一週新低 連跌四周

國際原油期貨週五反彈失利,在歐股早盤轉漲後美股早盤刷新日高時,美國 WTI 原油漲至 71.78 美元,日內漲近 1.3%,布倫特原油漲至 75.85 美元,日內漲近 1.2%,後持續回落,美股早盤即轉跌,午盤刷新日低時,美油跌破 70 美元至 69.93 美元,日內跌超 1.3%,布油跌至 74.03 美元,日內跌近 1.3%。

WTI 6 月原油期貨收跌 0.83 美元,跌幅 1.17%,報 70.04 美元/桶;布倫特 7 月原油期貨收跌 0.81 美元,跌幅 1.08%,報 74.17 美元/桶,和美油均連跌三日、連續兩日創 5 月 4 日以來收盤新低。

本週,美油累計下跌約 1.70%,布油跌約 1.40%,均在連漲四周後連跌四周,但跌幅都不及上週,上週分別跌超 7% 和 6%。

美國汽油和天然氣期貨漲跌互見。NYMEX 6 月汽油期貨收跌 1.1%,報 2.43 美元/加侖,繼續跌離週三所創的 5 月 1 日以來高位,在連漲五日後連跌兩日,本週仍累漲近 2.2%,結束三週連跌;連跌兩日的 NYMEX 6 月天然氣期貨收漲 3.47%,報 2.2660 美元/百萬英熱單位,逼近週二刷新的 5 月 1 日以來高位,在上週跌超 11% 後本週累漲約 6.50%,最近五週內第四周累漲。

倫銅反彈仍連跌四周 黃金連創逾一週新低 白銀本週跌近 7% 創七個月最大跌幅

倫敦基本金屬期貨週五在連續兩日齊跌後多數反彈。領漲的倫鎳漲 2%,告別週四跌超 3% 所創的近七個月來低位,和微漲的倫鋅均止住三日連跌,倫鋅仍接近 2020 年 11 月以來低谷。週四跌近 4% 的倫銅漲超 1%,收盤重上 8200 美元,和倫鋁都結束兩連跌,分別走出去年 11 月末和去年 10 月下旬以來低位。而倫錫跌近 1.9%,連跌四日,連續兩日創近一個月來新低。倫鉛連跌三日,創近兩個月新低。

本週基本金屬集體累跌,領跌的倫鎳跌 9.4%,和跌超 5% 的倫鋅回吐上週反彈的漲幅。倫銅跌近 4%,和跌近 2% 的倫鉛連跌四周。倫錫跌近 5%,倫鋁跌近 4%,均連跌三週。

紐約黃金期貨週五仍未能成功反彈,在歐股早盤曾跌至 2005.7 美元刷新日低,日內跌超 0.7%,美股盤前轉漲,美股早盤刷新日高至 2027.8 美元,日內漲近 0.4%,後很快轉跌,午盤收窄多數跌幅。

最終,COMEX 6 月黃金期貨收跌 0.7 美元,跌幅 0.03%,報 2019.80 美元/盎司,連續三日收跌,連續兩日創 5 月 1 日上週一報 1992.2 美元以來收盤新低,本週累跌 0.24%。

紐約期銀連跌三日,COMEX 7 月白銀期貨收跌 1.1%,報 24.15 美元/盎司,創 4 月 3 日以來收盤新低,本週累跌近 6.9%,創去年 10 月 14 日以來最大單週跌幅,和期金均止步兩週連漲。