野村:中國汽車軟件將成為產業鏈重要支柱

野村證券認為,隨着汽車技術組件複雜性不斷提高,汽車基礎軟件在未來幾年將會有穩固增長,而人工智能也會參與其中,幫助提高開發效率和運營效率,一方面重塑智能座艙領域,在自動駕駛領域也會得到審慎的運用。

中國汽車市場蓬勃發展,汽車軟件正迅速崛起併成為產業鏈的關鍵一環。

野村證券在發表於 5 月 9 日的研報中認為,隨着汽車技術組件複雜性不斷提高,汽車基礎軟件在未來幾年將會有穩固增長,而人工智能也會參與其中,幫助提高開發效率和運營效率。

在汽車行業的技術革新和智能化趨勢的推動下,基礎汽車軟件扮演着越來越重要的角色。從操作系統到中間件、虛擬化技術(Hypervisor)等,這些軟件組件不僅為汽車提供了堅實的技術基礎,還實現了車輛之間的互聯互通和智能化駕駛體驗的提升。

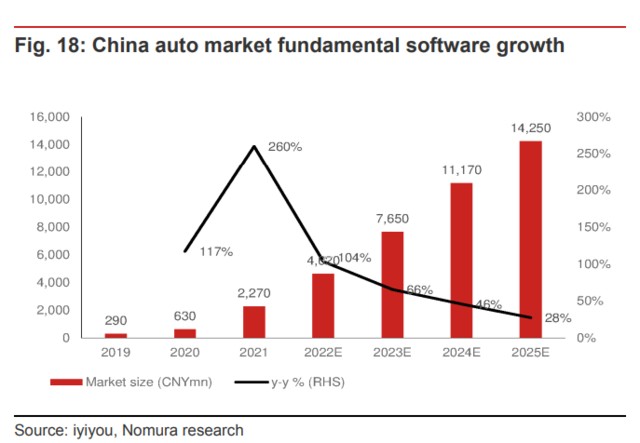

根據億歐數據,我國汽車市場基礎軟件收入將從 2019 年的 2.9 億元增加到 2025 年的 143 億元。

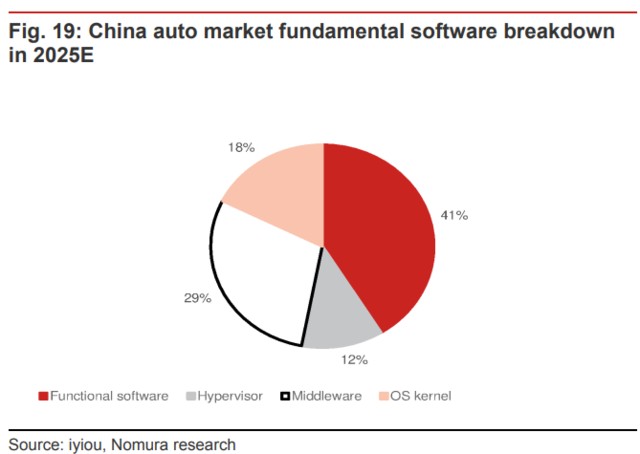

就細分市場而言,功能軟件(操作系統的一部分)、管理程序、中間件和操作系統內核在 2025 年可能分別佔總收入的 41%、12%、29% 和 18%。

此外,野村表示,智能汽車領域還存在幾個趨勢,這些趨勢可能會汽車軟件產生重要影響:

- 高級別自動駕駛解決方案的普及率不斷提高,自動駕駛算法和功能的複雜性不斷增加;

- 智能座艙和自動駕駛解決方案與中央控制的計算單元的集成;

- 雲計算和人工智能技術在汽車生態系統中的日益普及,這需要更強大的基礎軟件或系統軟件。

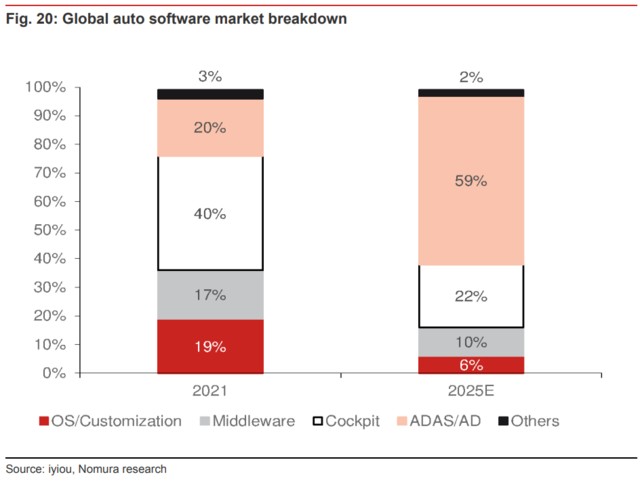

根據億歐的數據,在 2025 年全球汽車軟件市場中,自動駕駛軟件將佔據主導地位,而在 2021 年,佔據最大份額是智能座艙解決方案。

野村認為,到 2025 年,人工智能將成為汽車軟件市場的關鍵支柱,它不僅可以改善智能座艙和自動駕駛應用中的重要算法,還能提高汽車軟件公司內部的運營效率。

智能座艙:AI 大模型重塑

野村認為,隨着生成式人工智能的崛起,AI 大模型將迅速重塑智能座艙領域。

在智能座艙應用方面,信息娛樂系統、域控制器、駕駛員信息顯示(DIS)和抬頭顯示(HUD)是主要的增長驅動因素:

我們認為智能座艙領域可能會受到 AIGC 技術和 AI 大模型的重塑,通過語音、視頻、手勢控制等多模式交互方式,顯著提升用户體驗。

我們注意到,一些主要的汽車製造商品牌(如蔚來、理想汽車、廣汽)和大型科技公司(如華為、商湯)在上海車展上展示了他們基於 AI 驅動的智能座艙解決方案。

我們認為採用 AI 模型和技術將成為智能座艙領域的新趨勢,這可能會推動硬件(如芯片)和軟件(如操作系統、中間件)的創新和升級。

根據中商研究的數據,中國的智能座艙市場從 383 億元人民幣增長到 647 億元,年複合增長率為 14%,而市場規模預計在 2022 財年進一步擴大至 740 億元人民幣(同比增長 14.4%)。

2021 年,中國和全球市場的智能座艙滲透率分別達到 53.3% 和 49.4%,預計將分別增至 59.8% 和 52.2%。

自動駕駛:算力需求增長

生成式 AI 將重塑智能座艙領域,但另一方面,野村認為這一技術在自動駕駛領域可能會被更為審慎地採用。

野村認為,受到括計算能力、算法和監管等因素的影響,自動駕駛(AD)領域可能在短期內不會像生成式人工智能或 AIGC 技術那樣發生劇變:

我們認為向高級別自動駕駛市場發展的趨勢是不可逆轉的,但主要瓶頸包括計算能力、算法和監管。與智能座艙領域不同,受限於對準確性、安全性以及數據不足的嚴格要求(與自然語言處理領域相比),我們認為自動駕駛市場在短期內可能不會受到生成式 AI 或 AIGC 技術的劇烈重塑。

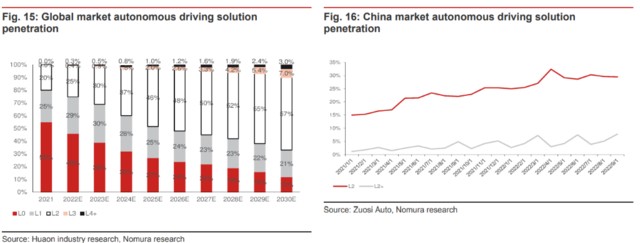

高級別自動駕駛解決方案對計算能力的要求更高,這可能是中國自動駕駛領域面臨的主要障礙。

根據華安產業研究的數據,全球市場上 L2 和 L2+ 級別自動駕駛(AD)解決方案的滲透率在 2021 年達到 45%,預計到 2025 年可能進一步增加至 73%。

根據佐思汽車的數據,中國的 L2 和 L2+ 級別 AD 解決方案在 2022 年 9 月達到 37.3%,顯示出近年來明顯的增長趨勢。