標普尾盤漲幅顯著收窄,道指兩連跌,美債收益率超越上週高位

市場聚焦債務上限談判,多位美聯儲官員講話鴿鷹參半,“鷹王” 布拉德支持今年再加息兩次共 50 個基點,美債收益率走高,位於兩個月高位附近。美光科技跌近 3%,AI 概念股大漲,蔚來汽車漲近 9% 領跑熱門中概,地區銀行股指數漲 3%,西太平洋合眾銀行漲近 20%。美元徘徊兩個月高位,現貨黃金接近七週低位。日元逼近六個月最低,離岸人民幣一度失守 7.05 元。

美國總統拜登和眾議院共和黨籍議長麥卡錫週一將繼續債務上限談判,共和黨人堅持將政府支出削減至 2022 年的基線水平,拜登則要求同時加税,市場仍擔心美國最早 6 月 1 日債務違約。麥卡錫不排除週一或者週二達成協議。

本週大事件包括:週三發佈美聯儲 FOMC 5 月會議紀要,週四發佈美國一季度 GDP 二讀,週五發佈美國 4 月個人消費支出物價指數 PCE,通脹數據預計與前值持平。美聯儲主席鮑威爾將於美國當地時間週二(5 月 23 日)的一次午餐會上發表講話。

週一多位美聯儲官員發表鴿鷹參半的講話,鷹派信號全線推高美債收益率:

今年票委、明尼阿波利斯聯儲主席卡什卡利稱,6 月暫停和繼續加息的理由 “旗鼓相當”,就算暫不加息,也不代表緊縮週期徹底結束,若通脹沒有下降跡象,或需加息至基準利率升破 6%。

2025 年票委、“鷹王” 聖路易斯聯儲主席布拉德支持今年再加息兩次、共 50 個基點,理由是市場正在提高通脹預期且美國經濟衰退的可能性被誇大了。

明年票委、舊金山聯儲主席戴利發言鴿派稱,暫無法判斷 6 月政策行動,需觀察更多數據,希望看到最核心的通脹指標進一步回落,信貸收緊的效果相當於額外加息了幾次。

同為明年票委的亞特蘭大聯儲主席博斯蒂克稱,美聯儲已採取大量緊縮行動,政策效果存在延遲,樂於對經濟進一步走向狀況繼續觀望一段時間。里士滿聯儲主席巴爾金也不想預判 6 月決策。

期貨市場目前押注 6 月暫不加息可能性為 74%,弱於上週五的接近 83%,加息 25 個基點的概率從 17% 提升至 26%,代表交易員的加息預期持續升温,美元也得到提振。

市場加息押注再度提升,抹去上週五鮑威爾講話後的跌幅

歐元區 5 月消費者信心指數初值-17.4,弱於預期的-16.8,基本持平前值的-17.5。歐洲央行管委、法國央行行長稱,利率將於 9 月前見頂,之後三次會議上,歐央行既可能加息也可能暫停行動。

標普尾盤漲幅顯著收窄,道指跌 140點且連跌兩日,銀行股指數再創月內新高

5 月 22 日週一,投資者繼續緊張觀望美債上限談判進展,美股僅納指小幅高開。

開盤兩小時內,標普 500 指數多次在漲跌之間震盪,道指一度跌近 220 點,被耐克、可口可樂、寶潔和 Walgreens Boots Alliance 等消費品與醫療保健成分股拖累。科技和通信服務板塊則提振標普 500 指數和納指,羅素小盤股漲超 1% 領跑主要指數。

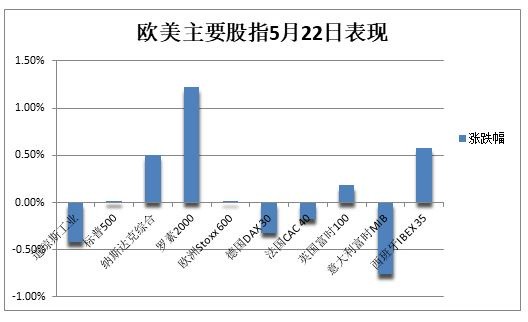

截至收盤,標普大盤漲幅顯著收窄,仍逼近上週四所創的去年 8 月 25 日以來近九個月最高,道指連跌兩日並抹去上週三以來漲幅。納指創去年 8 月 18 日以來最高,納指 100 創去年 4 月 20 日以來的 13 個月最高。羅素小盤股至 4 月 19 日以來的近五週最高:

標普 500 指數收漲 0.65 點,漲幅 0.02%,報 4192.63 點。道指收跌 140.05 點,跌幅 0.42%,報 33286.58 點。納指收漲 62.88 點,漲幅 0.50%,報 12720.78 點。納指 100 漲 0.3%,羅素 2000 小盤股漲 1.2%。

道指連跌兩日,標普尾盤漲幅顯著收窄,羅素小盤股漲超 1% 領跑 標普 11 個板塊漲跌各異,電信服務漲超 1%,金融漲 0.2%,信息技術/科技板塊漲 0.13%,可選消費和能源板塊則至多跌 0.39%,原材料跌 0.6%,日用消費品跌 1.5%。

一些明星科技股衝高回落。蘋果跌 0.6%,失守近一年半高位。亞馬遜跌超 1%,從近七個月高位連跌兩日。奈飛轉跌 0.6%,從逾 13 個月新高連跌兩日。但 “元宇宙” Meta 漲超 1%,至逾 15 個月最高。微軟漲近 1%,再創 2021 年底以來最高。谷歌 A 漲近 2%,至 13 個月最高。特斯拉漲近 5%,連漲五日至七週新高。

消息面上,Meta 面臨歐盟用户數據隱私監管機構創紀錄的 13 億美元罰款。Loop Capital 將蘋果評級從 “買入” 下調至 “持有”,稱其將達不到 2023 自然年二季度的收入指引。

芯片股午盤後走高。費城半導體指數跌近 1% 後轉漲 0.4%,站穩 3200 點上方,收復上週四以來過半跌幅。AMD 漲 2%,逼近上週四所創的去年 6 月來高位。英偉達跌近 2% 後收跌 0.3%,仍接近上週四所創的 2021 年 11 月來最高。英特爾漲超 1%,美光科技跌 5% 後收跌近 3%,高通跌 2.5% 後收跌 0.6%,拉姆研究跌 0.6%,應用材料跌 1% 後收跌 0.3%。

AI概念股大幅上漲。C3.ai 漲超 10%,SoundHound.ai 漲超 15%,均創 4 月 3 日來的七週最高;BigBear.ai 漲超 9%,從六週低位反彈。

熱門中概全天領跑。中概 ETF KWEB 漲 2%,CQQQ 漲 1.4%,納斯達克金龍中國指數(HXC)漲 2%,盤初曾漲 3.4%,脱離上週五所創的一週半低位。納斯達克 100 四隻成份股中,京東漲 2.7%,拼多多漲超 4%,百度和網易漲超 1%。其他個股中,阿里巴巴和騰訊 ADR 漲超 2%,B 站漲超 3%,“造車三傻” 齊漲,蔚來汽車漲近 9% 領跑。國家新聞出版署稱 5 月份 86 款遊戲獲批,騰訊、網易等在列。

銀行股指數再度齊創 5月 1日來最高。行業基準費城證交所 KBW 銀行指數(BKX)漲 1.8%,5 月 4 日曾創 2020 年 10 月以來最低。KBW 納斯達克地區銀行指數(KRX)漲近 3%,5 月 11 日創 2020 年 11 月來最低;SPDR 標普地區銀行 ETF(KRE)漲超 3%,5 月 4 日創 2020 年 10 月來最低。

“美國四大行” 中,摩根大通跌近 1%,富國銀行漲超 2%。重點地區銀行中,西太平洋合眾銀行(PacWest Bancorp)漲近 20%,收復 5 月 1 日來過半跌幅,阿萊恩斯西部銀行(Western Alliance Bancorp)漲超 10%,收復月內跌幅,Zions Bancorporation 和 KeyCorp 漲約 5%。

消息面上,西太平洋合眾銀行將向 Kennedy-Wilson Holdings 的子公司出售約 26 億美元房地產貸款,該股上週累漲 25%,今年卻累跌 75%。收購第一共和銀行後,摩根大通將今年淨息差收入的指引上調 30 億美元,但警告存款變動和經濟狀況會影響預期,將在新項目上花費 157 億美元。

其他變動較大的個股包括:

在財報季的尾聲,“疫情紅利股”、遠程視頻通訊商 Zoom 一季報營收和盈利均超預期,上調全年業績指引,股價盤後漲近 5%。

日本瑞穗將繼續進軍美國,以每股 15 美元的全現金價格收購格林希爾投行(Greenhill & Co),是後者上週五收盤價的兩倍多,該股週一翻倍漲超 116% 至 14.66 美元,至近 14 個月最高。

能源巨頭雪佛龍將以每股 72 美元的全股票交易收購 PDC Energy,後者最高漲超 9% 並一度升破 71 美元,至兩個半月最高。道指成分股雪佛龍跌近 2%,尾盤跌幅重新擴大。

運動鞋和服裝零售商 Foot Locker 跌超 8% 至近 10 個月最低,上週的第一財季營收和盈利不佳且下調指引,引發對其他運動服裝零售商的業績擔憂,並拖累道指成分股耐克跌 4%。

輝瑞漲超 5% 至三週新高,從上週四所創的逾兩年新低反彈兩日,二期臨牀試驗結果顯示,該公司的一款口服藥物與競爭對手諾和諾德公司生產的 Ozempic 注射劑減肥效果相似且速度更快。諾和諾德(Novo Nordisk)一度跌近 2%。

歐股漲跌不一,泛歐 Stoxx 600 指數收漲 0.01%,歐元區 Stoxx 50 指數跌 0.2%,旅行休閒股漲 0.6%,油氣與礦業股跌 0.4%。德股跌離上週五所創收盤新高,止步三連漲,希臘股指漲超 6%。

兩年期美債收益率站上 4.30%徘徊兩個月高位,基債收益率連漲七日至十週最高

市場關注債務上限談判進展和美聯儲下一步決策,由於對美聯儲 6 月繼續加息的預期有所升温,美債收益率全線走高。同時,美國財政部三個月期國庫券中標利率創 2001 年以來新高。

對貨幣政策更敏感的兩年期美債收益率最高上行近 6 個基點至 4.34%,接近上週五盤中所創的 3 月 15 日以來兩個月新高。10 年期基債收益率漲超 4 個基點並站上 3.70%,連漲七日至 3 月 13 日以來的十週新高。30 年期長債收益率升破 3.96%,至 3 月 3 日來的近三個月最高。

歐元區基準的 10 年期德債收益率尾盤漲 3 個基點至 2.46%,上週五曾觸及 2.499% 創三週多新高;兩年期收益率漲 5 個基點並站上 2.80%,與基債收益率上週均漲 15 個基點至一個多月最大升幅。10 年期英債收益率週一漲約 7 個基點,大選結果揭曉後 10 年期希臘國債收益率跌 14 個基點。

油價盤中漲超 1%止步兩日連跌,歐洲天然氣再創近兩年新低,美國天然氣跌超 7%

投資者權衡美國債務上限談判未果帶來的經濟衰退風險,以及中國引領的下半年全球油需樂觀前景,國際油價小幅上漲。有分析稱,油價未來幾天或現大幅波動,若債務上限達成協議將反彈。

WTI 6 月原油期貨收漲 0.44 美元,漲幅 0.61%,報 71.99 美元/桶。布倫特 7 月原油期貨收漲 0.41 美元,漲幅 0.54%,報 75.99 美元/桶。

美油 WTI 交投更活躍的 7 月期貨最高漲 0.84 美元或漲 1.2%,升破 72 美元,布倫特最高漲 0.88 美元或漲 1.2%,站上 76 美元,均收復上週四以來近半跌幅,且止步兩日連跌。

上週兩種合約均漲約 2%,是五週以來首個周線上揚,止步四周連跌,受到加拿大阿爾伯塔省的野火導致大量原油供應中斷提振。瑞銀 UBS 預計油價今年漲至 95 美元。

ICE 英國天然氣期貨週一跌近 4%,歐洲基準的荷蘭 TTF 天然氣跌超 2%,失守 30 歐元/兆瓦時,持續刷新 2021 年 6 月以來的近兩年低位,去年 8 月 26 日曾漲至 340 歐元/兆瓦時。美國 7 月天然氣期貨跌超 7%,接近抹去上週四以來全部漲幅。

美元指數徘徊兩個月高位,日元逼近六個月最低,離岸人民幣一度失守 7.05元

衡量兑六種主要貨幣的一籃子美元指數 DXY 漲 0.2% 後在美股尾盤一度小幅轉跌,仍站穩 103 關口上方,上週四曾創 3 月 20 日以來的兩個月新高。

有分析稱,過去兩週美元反彈,受益於超預期的經濟數據和美聯儲官員鷹派講話,提振了繼續加息的預期。但上週五鮑威爾強調信貸收緊令其支持暫停加息,可能壓低美元前景。

歐元兑美元站穩 1.08 上方,脱離上週五所創的逾七週新低。英鎊兑美元止跌並站穩 1.24 上方,上週四曾觸及三週新低。日元兑美元跌穿 138,逼近上週所創的六個月最低。

新西蘭紐元兑美元上逼 0.63,市場押注該國週三加息 50 個基點的概率升至 1/3。離岸人民幣兑美元一度失守 7.05 元,較上日收盤最深跌 251 點,上週五曾失守 7.07 元至六個月低位。

主流加密貨幣漲跌不一。市值最大的龍頭比特幣小幅上漲並上逼 2.7 萬美元整數位,第二大的以太坊漲近 1% 並站穩 1820 美元上方。

現貨黃金一度失守 1970美元,接近七週低位,倫銅重返年內低位,鋅和錫跌 2%

美聯儲部分官員的鷹派發言壓低金價,但有分析稱,若 6 月 1 日 “X 日期” 之前美國沒有達成債務上限協議,將推高黃金的避險需求。

COMEX 6 月黃金期貨收跌 0.22%,報 1977.20 美元/盎司;8 月期貨收跌 0.23%,報 1995.70 美元/盎司。現貨黃金最深跌 0.4% 並一度失守 1970 美元整數位,接近上週四所創的七週低位。

倫敦工業基本金屬普跌,僅倫鎳漲 0.6%,上週四曾創去年 8 月末以來的近九個月最低。倫銅跌 1.5% 並失守 8200 美元,重返年內低位。倫鋁跌 0.9% 至近一週低位。倫鋅跌 1.9%,再創 2020 年 10 月以來的兩年半新低。倫錫跌 2% 並失守 2.5 萬美元,抹去上週三來漲幅,逼近一個月低位。