蘋果 MR 發佈在即,盤點 VR 產業鏈

6 月的 WWDC 大會上,蘋果即將發佈其備受期待的 MR 頭顯,VR 產業有望在未來兩年迎來爆發式增長。

經歷了 2022 年的出貨量下滑之後,VR 產業終於迎來了久違的熱鬧。在一週後的 WWDC 大會上,蘋果將發佈已研發七年的重磅新品 MR 頭顯;就在近期,元宇宙老牌巨頭 Meta 也頻頻放出其新品 Quest3 的爆料。

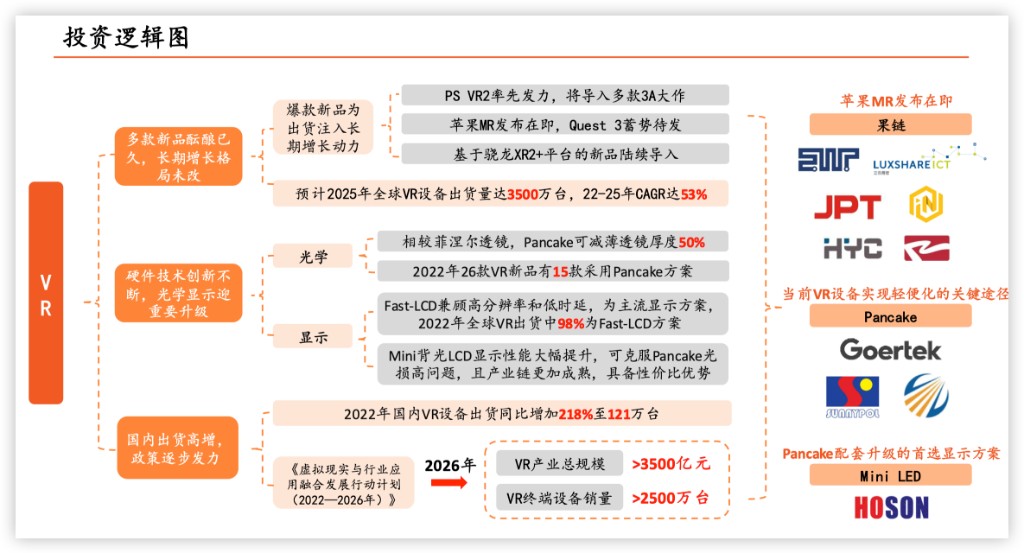

在 5 月 26 日發佈的報告中,平安證券分析師徐勇等指出,多款醖釀已久的新品發佈,將為 VR 設備出貨注入長期增長動力。在報告中,分析師對整個 VR 產業鏈進行了詳盡梳理。

VR 產業正處於復甦階段 Meta 和 Pico 分別主導國外和國內市場

首先,分析師指出,VR 所屬的虛擬(增強)現實技術目前有三個類別:

1)虛擬現實(Virtual Reality,VR),是指通過計算機生成的現實環境仿真,讓用户獲得身臨其境的沉浸式體驗;

2)增強現實(Augmented Reality,AR),是指在現實世界基礎上合併計算機生成的圖形,從而以數字方式增強我們所見的內容;

3)混合現實(Mixed Reality,MR),AR 和 VR 的融合,是將真實世界和虛擬世界混合在一起,來產生新的可視化環境。

由於技術因素限制,目前市面上的多數頭顯產品,如 Meta 的 Quest 和字節跳動的 Pico 等都是 VR 硬件,AR 產品主要用於 B 端,在消費市場還比較少見。而蘋果即將推出的、結合 AR、VR 的 MR 頭顯在市場上幾乎沒有先例。

根據使用自由度,VR 設備可以分為三種:需要接入手機的移動式 VR;需要連接外置算力的分體式 VR;內置 CPU 的一體式 VR。

其中,一體式 VR 由於在體驗上體驗遠超另外兩種,因此主導了當前的 VR 硬件市場。Quest2、Pico4 以及蘋果即將發佈的 MR 頭顯都屬於一體式 VR。

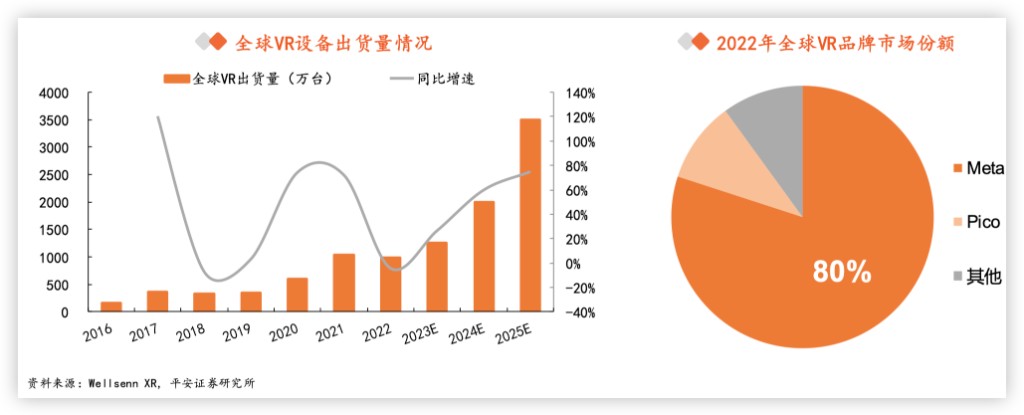

分析師指出,隨着 VR 設備產品力的提升,VR 將在今年迎來複蘇,並預計在 2025 年爆發式增長,出貨量屆時將達到 3500 萬台。Meta 與字節旗下的 Pico 分別主導全球和國內市場:

2025 年全球 VR 出貨量將增加至 3500 萬台。2022 年全球 VR 設備出貨量達 986 萬台,同比-4%,主要因為 Quest2 上調售價 100 美元導致銷量乏力,且 Meta 新品 QuestPro 售價高達 1500 美元。2023 年蘋果 MR 和 Quest3 兩大重磅新品即將發佈,但預計將於 23H2 開售,對 2023 年出貨量貢獻有限,預計 2024 年起,基於高通 XR2+ 的各品牌頭顯將集中上市並再次帶動 VR 出貨熱潮。

Meta 以斷崖式領先佔據全球市場份額第一。2022 年 Meta 憑藉 Quest2 的優秀表現在全球 VR 市場份額高達 80%,以絕對領先優勢排列第一,Pico 則以 10% 的市場份額位列其後。

2022 年國內 VR 設備出貨量達 121 萬台。2021 年國內 VR 設備出貨量達 38 萬台,2022 年國內 VR 設備出貨量實現同比增長 218%,合計達 121 萬台,預計到 2025 年國內 VR 設備出貨量將增加至 800 萬台,2022-2025 年年複合增長率為 87.7%。

字節入主 Pico,市場份額迅速攀升。由於 Meta 的 VR 產品並未在中國大陸發售,因此國內市場主要以國產品牌為主,隨着字節跳動收購 Pico,在產品力打造以及品牌推廣進行資源傾斜,Pico 的市佔率得到進一步攀升,2022 年 Pico 在國內市佔率達 66%,位居國內市場首位。

核心零部件佔硬件成本 80% Pancake 逐漸成為主流光學方案

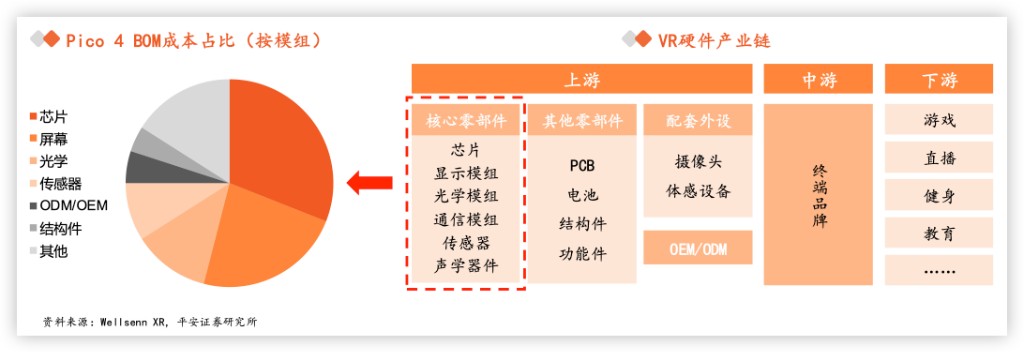

在 VR 硬件產業鏈中,最為關鍵的是芯片、顯示與光學部分。

分析師指出:

VR 頭顯核心零部件主要分為芯片、顯示模組、光學模組、傳感器、通信模組和聲學器件,根據 WellsennXR 拆解 Pico4 報告,芯片為消費級 VR 設備的關鍵成本,佔比約 31%,其次為顯示模組和光學模組,佔比分別為 23% 和 12%。

芯片領域,目前呈現高通一家獨大的格局:

高通 XR2 芯片為現階段最核心的 XR 芯片。當前如 Quest2、Pico4 等主流 VR 一體機均採用了高通 XR2 芯片,作為 2000-4000 元價格區間 VR 一體機的統治級計算芯片,高通 XR2 芯片集成了頭部 6Dof 功能,並支持七路並行攝像頭、See-through、5G 等功能。2022 年高通推出了新一代的 XR2+ 芯片,作為 XR2 的升級版,在不犧牲設備外形的前提下,續航提升了 50%,同時散熱提升 30%。國產 VR 芯片持續探索。

2017 年全志推出 VR9 芯片,2020 年華為海思佈局 XR 芯片,2021 年瑞芯微發佈 RK3588 芯片,國產芯片一直都在進行嘗試,但由於海外科技限制以及技術代差等多重因素影響,整體成效依舊較低,仍處於持續探索階段。

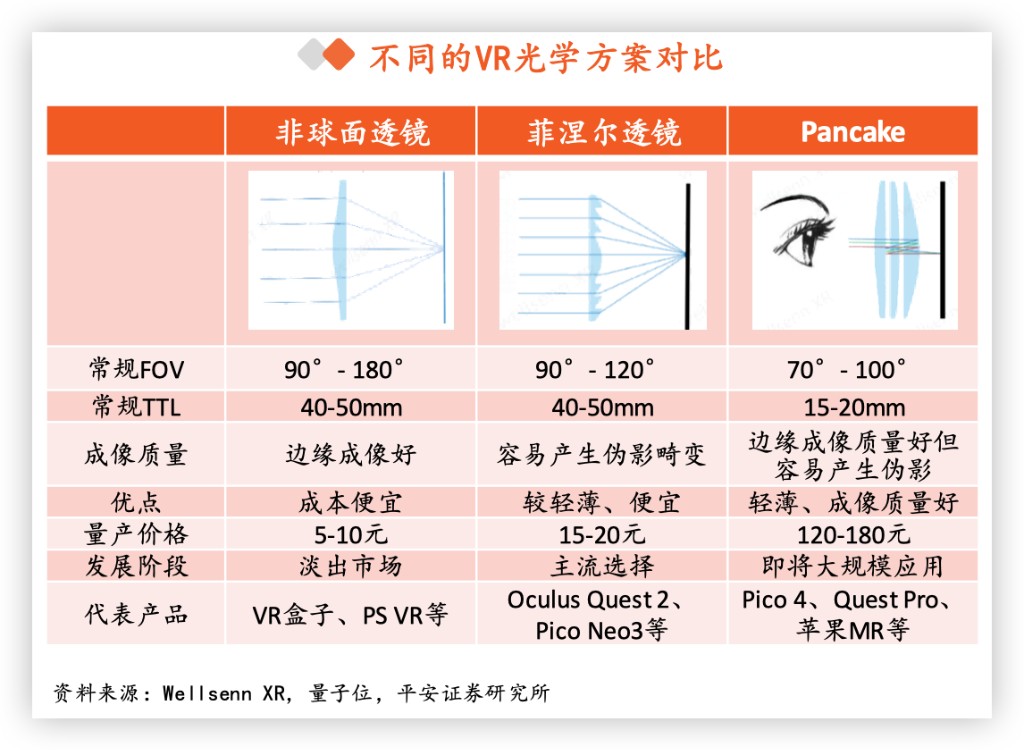

在光學領域,2022 年,以 Pico4 和 QuestPro 為代表的一線產品都轉而採用 Pancake 方案,即將發佈的蘋果 MR 也預計將採用 Pancake 方案。

分析師指出,Pancake 是目前 VR 設備實現輕便化的重要解決方案:

VR 光學主要經歷了非球面透鏡—菲涅爾透鏡—Pancake 的三個發展路徑。當前市場主要以菲涅爾透鏡作為主流光學方案,雖然通過去掉透鏡材料來使得光線彙集焦距變短,但成像質量較低。為了同時兼顧重量和成像質量,採用摺疊光路設計的 Pancake 被推上尖頭,由於其輕薄特性,逐漸成為 VR 廠商新寵,被視作 VR 下一代近眼光學的首選方案。

Pancake 以偏振摺疊機制實現有限空間內的光源傳輸和圖像放大。Pancake 光學方案主要利用偏振光原理,使用反射偏光片搭配 1/4 相位延時片來調整偏正光形態,在半透半反鏡和反射偏正光之間多次折返後,光線最終從反射偏光片射出並進入人眼,實現聚焦成像。

在顯示領域,成本較高、工藝較複雜的 Micro OLED 預計將主導市場。

展望未來,MicroOLED 後勁十足。Micro OLED 又名硅基 OLED,作為 OLED 改善紗窗效應的創新升級,將半導體與 OLED 技術相結合,顯示器以單晶硅芯片作為基底,不僅顯示亮度實現顯著提升,像素密度也有跨越式升級,起步便達到 3000PPI。

除此之外,MicroOLED 還可以使顯示器具備更加輕薄、能耗更低、發光效率更高等優點,但是由於大面積硅基的成本以及複雜的生產工藝,MicroOLED 造價成本相對較高。未來在技術和市場發展下,當 MicroOLED 具備成本競爭力的時候,便是其爆發的拐點。

蘋果 MR 有望加速 MicroOLED 應用滲透。蘋果 MR 預計將採用 2 塊 1.4 英寸、4K 級高分辨率 MicroOLED,供應商來自索尼,在消費 XR 頭顯用 MicroOLED 面板領域,索尼具有絕對領先地位,除此之外,韓國三星、LGD 以及中國京東方、視涯等廠商均在積極佈局 MicroOLED。

本文主要觀點來自平安證券分析師徐勇(S1060519090004)等發表的研報《蘋果 MR 發佈在即,關注 VR 產業鏈機會》,有刪節