降息後,怎麼看?

天風證券認為,降息政策落地會帶來總體利率下行,債市變化的關鍵是增量政策情況。

摘要

對比參考2010 年以來僅有的兩次 6 月降息 2012 和 2015 年,以及 2022 年兩次降息後的債市走勢,利率一般都會先下後上,降息政策落地會帶來總體利率下行,10 年國債利率下行 10-15BP,十年國開下行 15-20BP,時間維度在一週左右,隨後有所反彈,反彈的高度取決於債券市場交易重心和資金面是否發生變化。

觀察 2016 年以來 MLF 與 10 年期國債利率關係,降息操作帶動 10 年期國債利率下探至 1 年期 MLF 利率以下,若本輪 MLF 利率調降 10BP 至 2.65%,參考 2022 年兩次降息後利率擺動幅度,則長債利率大概率突破至低於 2.65% 的位置,保留進一步降息的預期和空間。

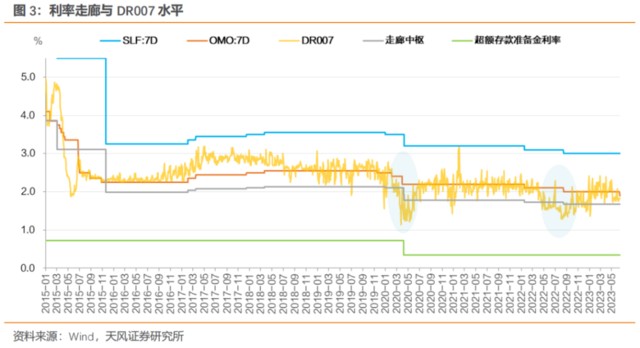

按照利率走廊的框架觀察,DR007 被嚴格約束在圍繞逆回購利率中樞波動的位置,並且僅在逆週期降息階段內向下突破走廊中樞(SLF 7 天為上限、超額存款準備金利率為下限)。當前走廊中樞降至 1.63%,我們預計有可能成為階段性 DR007 中樞。但需要注意的是,2023 年以來在央行引導下,DR007 均高於走廊中樞。所以中性考慮,DR007 可能繼續在 1.6-1.9% 之間波動。

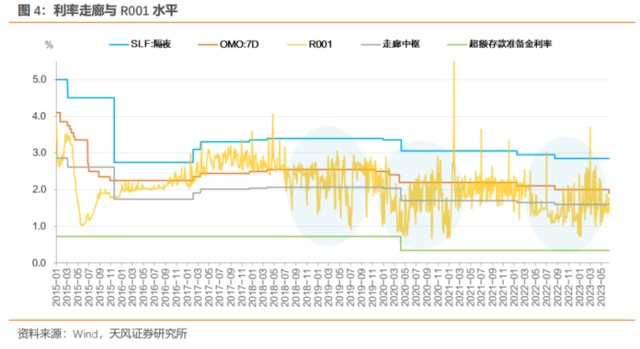

與之對應,R001 邏輯上的參考位置在最新的走廊中樞 1.55% 附近,需要注意的是,這個位置仍然高於去年 8 月降息的位置,2023 年以來雖然仍處寬鬆週期,但是資金利率中樞依然高於去年二、三季度,此中緣由值得關注。

當然,最為關鍵的還是貨幣以外的增量政策,這是債市交易重心所在,2022 年 8 月降息之後,拐點為什麼是 8 月 18 日,因為國常會出台一攬子增量政策中,第一次出現財政增量,與此同時,對於市場關切的地產問題,政策端也明確在着手加以應對。

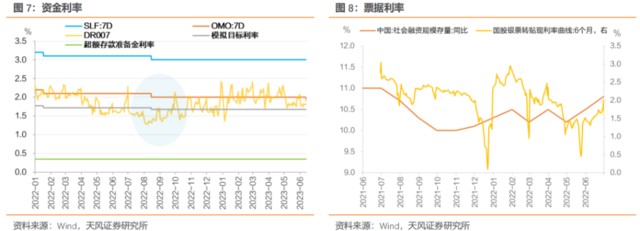

這個階段政策的效果和傳導變化可以從票據利率與資金利率的走勢中得到逐步驗證,票據利率和資金利率有所回升,由此帶來市場交易情緒變化,結合權益市場和匯率走勢,在宏觀預期整體性提振之前,增量政策陸續出台也會帶來債市温和調整。(當然政策落腳點在於財政和地產)

對於當下,市場在樂觀之餘,需要思考的還有兩個問題:

第一,當前資金利率略高於去年 8 月降息前後,這是為什麼?

第二,人民幣匯率去年是在降息之後貶值破 7,今年匯率貶值壓力似乎更大,貶值壓力下,資金利率會怎麼走?對於降息以後的利率走勢,是否需要想得更多一些?

為維護銀行體系流動性合理充裕,2023 年 6 月 13 日人民銀行以利率招標方式開展了 20 億元逆回購操作,利率 1.90%,較前值下調 10BP;下午公佈 5 月社融信貸數據同比大幅少增。對比我們點評如下:

正文:

1.在15日前調降OMO利率,有無特殊性?

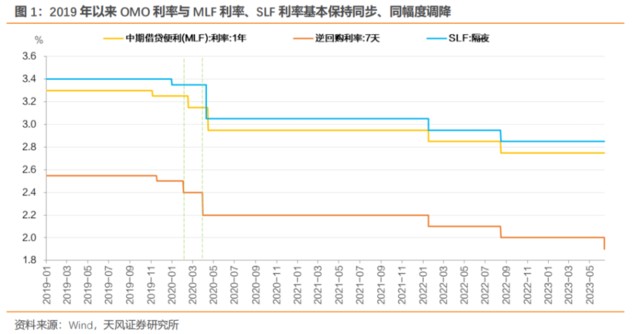

2021 年 7 月本輪寬鬆週期開啓,兩次降息 2022 年 1 月 17 日和 2022 年 8 月 15 日,OMO 利率和 MLF 利率均是同日調降。

2016 年以來先降 OMO,後降 MLF,發生於 2020 年,兩次 OMO 利率調降(2 月 3 日和 2020 年 3 月 30 日)發生在 MLF 利率調降(2020 年 2 月 17 日和 2020 年 4 月 15 日)之前。

當然,也有過先降 MLF,後降 OMO 的情況,這是在 2019 年 11 月 5 日降 MLF,隨後 11 月 18 日公告降 OMO。

總體上,公告時間雖然有差異(一般和政策時點有關),但政策利率變動方向是一致的。

市場已經逐漸習慣於每月 15 日關注央行政策利率變動,本次降 OMO 早於 15 日 MLF 操作之前進行,很容易引發市場的關注。

市場解讀在於,5 月社融信貸數據表現不佳,央行在公佈金融統計數據前進行 OMO 降息,旨在穩定市場信心。不過無論如何,在當前背景下,市場都會對政策有所期待,而若有貨幣以外的增量政策落地,則市場信心的提振效果大概率會更好。

2.降息後,債市怎麼看?

對比參考 2010 年以來僅有的兩次 6 月降息 2012 和 2015 年,以及 2022 年兩次降息後的債市走勢,利率一般都會先下後上,降息政策落地會帶來總體利率下行,10 年國債利率下行 10-15BP,十年國開下行 15-20BP,時間維度在一週左右,隨後有所反彈,反彈的高度取決於債券市場交易重心和資金面是否發生變化。

觀察 2016 年以來 MLF 與 10 年期國債利率關係,降息操作帶動 10 年期國債利率下探至 1 年期 MLF 利率以下,若本輪 MLF 利率調降 10BP 至 2.65%,參考 2022 年兩次降息後利率擺動幅度,則長債利率大概率突破至低於 2.65% 的位置,保留進一步降息的預期和空間。

按照利率走廊的框架觀察,DR007 被嚴格約束在圍繞逆回購利率中樞波動的位置,並且僅在逆週期降息階段內向下突破走廊中樞值(SLF 7 天為上限、超額存款準備金利率為下限)。當前走廊中樞預計降至 1.63%,我們預計有可能成為階段性 DR007 中樞。但需要注意的是,2023 年以來在央行引導下,DR007 均高於走廊中樞。所以中性考慮,DR007 可能繼續在 1.6-1.9% 之間波動。

與之對應,R001 邏輯上的參考位置在最新的走廊中樞 1.55% 附近,需要注意的是,這個位置仍然高於去年 8 月降息的位置,2023 年以來雖然仍處寬鬆週期,但是資金利率中樞依然高於去年二、三季度,此中緣由值得關注。

3.降息之後,關注增量政策

對照2022 年 8 月,債市變化的關鍵是增量政策情況。

8 月 15 日降息後,一系列增量政策開始出台、落地,利率先下後上的拐點是 8 月 18 日:

8 月 16 日,李克強主持召開經濟大省政府主要負責人經濟形勢座談會,要求經濟大省勇挑大樑,發揮穩經濟關鍵支撐作用。

8 月 16 日,發改委新聞發佈會表示 “組織地方報送了第三批專項債券項目;用好用足政策性開發性金融工具支持重大項目建設,推動項目儘快落地實施,爭取形成更多實物工作量”。

8 月 16 日,監管部門指示中債信用增進投資公司對房企將要發行的中期票據開展 “全額無條件不可撤銷連帶責任擔保”,涉及公司包括龍湖集團、旭輝控股、碧桂園等示範民營房企。

8月18 日,國常會提出 “依法盤活地方專項債限額空間”、“將已兩次延期實施、今年底到期的免徵新能源汽車購置税政策,再延期實施至明年底,預計新增免税 1000 億元。二是保持新能源汽車消費其他相關支持政策穩定,繼續免徵車船税和消費税,在上路權限、牌照指標等方面予以支持”、“完善市場化利率形成和傳導機制,發揮貸款市場報價利率指導作用,支持信貸有效需求回升,推動降低企業綜合融資成本和個人消費信貸成本”。

8 月 19 日,財政部將研究指導地方用足用好專項債務限額。

8 月 19 日,住房和城鄉建設部、財政部、人民銀行等有關部門出台措施,完善政策工具箱,通過政策性銀行專項借款方式支持已售逾期難交付住宅項目建設交付。

8 月 22 日,央行召開信貸形勢分析會,明確國有大行要發揮帶頭和支柱作用,政策性銀行要用好專項金融工具,以基建投資帶動信貸投放。

8 月 22 日,中國人民銀行授權全國銀行間同業拆借中心公佈,2022 年 8 月 22 日貸款市場報價利率(LPR)為:1 年期 LPR 為 3.65%,5 年期以上 LPR 為 4.3%。以上 LPR 在下一次發佈 LPR 之前有效。

8 月 24 日,國務院常務會議提出 “在 3000 億元政策性開發性金融工具已落到項目的基礎上,再增加 3000 億元以上額度;依法用好 5000 多億元專項債地方結存限額,10 月底前發行完畢”,“持續釋放貸款市場報價利率改革和傳導效應,降低企業融資和個人消費信貸成本”,“支持中央發電企業等發行 2000 億元能源保供特別債,在今年已發放 300 億元農資補貼基礎上再發放 100 億元”,“允許地方 “一城一策” 靈活運用信貸等政策,合理支持剛性和改善性住房需求”。

8 月 31 日,國務院常務會議提出 “一是在用好新增 3000 億元以上政策性開發性金融工具基礎上,根據實際需要擴大規模,對符合條件成熟項目滿足資金需求,避免出現項目等資金情況;將上半年開工項目新增納入支持範圍,對之前符合條件但因額度限制未投放項目自動納入支持,以在三季度形成更多實物工作量,也為製造業和個體工商户及時提供市場需求。二是擴大政策性開發性金融工具支持的領域,將老舊小區改造、省級高速公路等納入,並儘可能吸引民間投資。三是儘快出台支持製造業企業、職業院校等設備更新改造的政策。四是引導商業銀行擴大中長期貸款投放,為重點項目建設、設備更新改造配足融資”,“支持剛性和改善性住房需求,地方要 “一城一策” 用好政策工具箱,靈活運用階段性信貸政策和保交樓專項借款”。

雖然市場會關注在疫情動態優化過程中各地實際執行情況和基本面的影響,但是方向是顯然的變化,財政增量政策落地,地產和社會信用狀態在變。

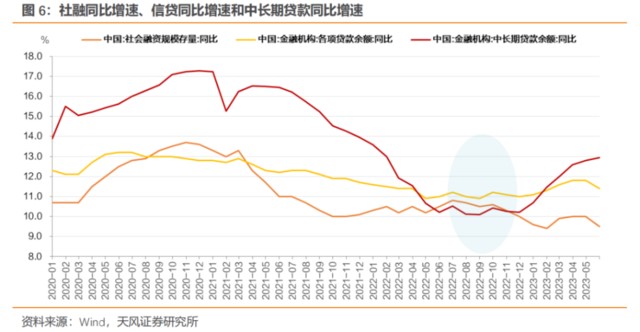

中長期貸款同比增速從8 月開始觸底平穩,逐步有所改善

財政和信用增量在變化,資金利率定價和中樞位置隨之而變。

在此過程中,經濟數據仍在探底,從權益市場和匯率表現觀察市場信心和預期雖然低迷,但是增量政策帶動下資金利率驅動債市利率小幅上行。

4.小結

對比參考2010 年以來僅有的兩次 6 月降息 2012 和 2015 年,以及 2022 年兩次降息後的債市走勢,利率一般都會先下後上,降息政策落地會帶來總體利率下行,10 年國債利率下行 10-15BP,十年國開下行 15-20BP,時間維度在一週左右,隨後有所反彈,反彈的高度取決於債券市場交易重心和資金面是否發生變化。

觀察 2016 年以來 MLF 與 10 年期國債利率關係,降息操作帶動 10 年期國債利率下探至 1 年期 MLF 利率以下,若本輪 MLF 利率調降 10BP 至 2.65%,參考 2022 年兩次降息後利率擺動幅度,則長債利率大概率突破至低於 2.65% 的位置,保留進一步降息的預期和空間。

按照利率走廊的框架觀察,DR007 被嚴格約束在圍繞逆回購利率中樞波動的位置,並且僅在逆週期降息階段內向下突破走廊中樞(SLF 7 天為上限、超額存款準備金利率為下限)。當前走廊中樞降至 1.63%,我們預計有可能成為階段性 DR007 中樞。但需要注意的是,2023 年以來在央行引導下,DR007 均高於走廊中樞。所以中性考慮,DR007 可能繼續在 1.6-1.9% 之間波動。與之對應,R001 邏輯上的參考位置在最新的走廊中樞 1.55% 附近,需要注意的是,這個位置仍然高於去年 8 月降息的位置,2023 年以來雖然仍處寬鬆週期,但是資金利率中樞依然高於去年二、三季度,此中緣由值得關注。

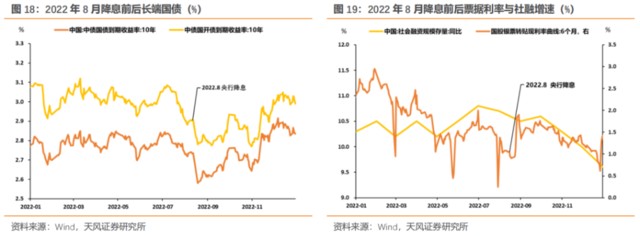

當然,最為關鍵的還是貨幣以外的增量政策,這是債市交易重心所在,2022 年 8 月降息之後,拐點為什麼是 8 月 18 日,因為國常會出台一攬子增量政策中,第一次出現財政增量,與此同時,對於市場關切的地產問題,政策端也明確在着手加以應對。

這個階段政策的效果和傳導變化可以從票據利率與資金利率的走勢中得到逐步驗證,票據利率和資金利率有所回升,由此帶來市場交易情緒變化,結合權益市場和匯率走勢,在宏觀預期整體性提振之前,增量政策陸續出台也會帶來債市温和調整。(當然政策落腳點在於財政和地產)

對於當下,市場在樂觀之餘,需要思考的還有兩個問題:第一,當前資金利率略高於去年 8 月降息前後,這是為什麼?第二,人民幣匯率去年是在降息之後貶值破 7,今年匯率貶值壓力似乎更大,貶值壓力下,資金利率會怎麼走?對於降息以後的利率走勢,是否需要想得更多一些?

5.歷史上降息後債市走勢覆盤

以下為歷史上幾次降息的覆盤,供參考:

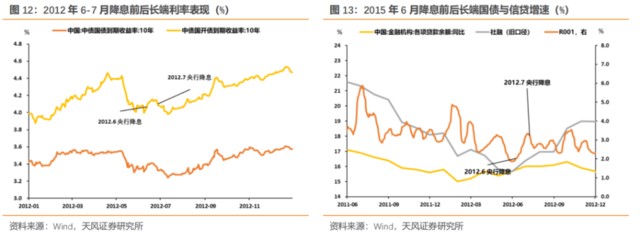

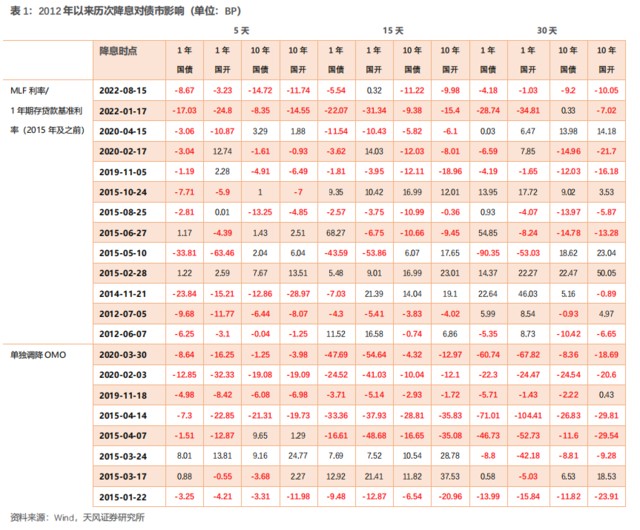

5.1. 2012年降息帶動10年期國債和10年期國開分別下行14BP和20BP2012年,國內數據顯著走弱,歐債危機蔓延,央行分別於6 月 8 日、7 月 6 日兩次下調金融機構人民幣存貸款基準利率。

2012年6-7 月的兩次降息,在降息後一個交易日內,10 年期國債分別下行 7BP 和 2BP,10 年期國開分別下行 8BP 和 6BP。兩次降息,一共帶動 10 年期國債和 10 年期國開分別下行 14BP 和 20BP。

6 月 7 日降息,利率下行 1 個交易日 (僅 6.8BP),空間約 7BP。6 月 11 日公佈的 5 月信貸數據改善後,10 年期國債反彈。、7 月 5 日降息,利率下行 4 個交易日,幅度為 8BP。7 月 12 日公佈的 6 月社融數據開始明顯上行,由此確認 5 月社融見底,寬信用最終確立,疊加基建投資明顯改善,經濟回暖預期逐步推升利率上行,小波段持續 5 個交易日。

5.2. 2015年降息帶動10年期國債和10年期國開分別下行17.7BP和21.5BP2015年權益市場大幅波動,6 月 27 日下午 5 點央行宣佈降準降息。

2015年6 月 27 日降息後一個交易日,10 年期國債和 10 年期國開分別較上一個交易日下行 0.5BP 和 0.9BP。小波段持續 8 個交易日,至 7 月 8 日帶動 10 年期國債和 10 年期國開分別下行 17.7BP 與 21.5BP。

2015 年 6 月中旬,股市大幅調整,為安撫市場 “向市場提供充足流動性、促進經濟平穩健康發展”,6 月 25 日央行重啓逆回購、6 月 27 日央行宣佈定向降準與降息。

在此期間,債市反應較為滯後,直到 7 月 3 日才有所反應,後續貨幣政策寬鬆與資金面轉松,債市利率開始下行。在股市企穩回升後利率也有相應上行。

其次,我們回顧2021 年 7 月降準開啓本輪寬鬆週期以來,兩次降息後債市的表現。

5.3. 2022年1月降息帶動10年期國債和10年期國開分別下行11.8BP和17.3BP2022年1 月 17 日降息落地,10 年期國債和 10 年期國開分別較上一個交易日下行 0.8BP 和 0.2BP;

降息後一個交易日,10 年期國債和 10 年期國開分別較上一個交易日下行 4.5BP 和 5.6BP;

降息交易持續 6 個交易日,分別帶動 10 年國債和 10 年國開下行約 11.8BP 和 17.3BP。

2021年末中央經濟工作會議定調穩增長,隨後央行按照黨中央、國務院部署,充足發力、精準發力、靠前發力,央行降息。

到 2022 年 1 月 24 日,票據利率開始回升,帶動國債利率階段性見底,其後 1 月社融數據超預期,帶動利率上行。

5.4. 2022年8月降息帶動10年期國債和10年期國開分別下行15BP和12BP2022年8 月 15 日降息落地,10 年期國債和 10 年期國開分別較上一個交易日下行 7.7BP 和 7.5BP。降息交易持續 4 個交易日,分別帶動 10 年國債和 10 年國開下行約 15.5BP 和 12.5BP。2022 年 7 月經濟和信用二次塌方,穩增長壓力進一步加大,8 月中旬降息落地,意圖在於刺激雷求、提振信心。

到 2022 年 8 月 18 日,持續下挫的國股票據利率見底,疊加一系列增量政策開始出台、落地,債市利率開始反轉上行。

本文作者:孫彬彬,來源:固收彬法,原文標題:《降息後,怎麼看?—2023 年 6 月 13 日 OMO 降息點評》

孫彬彬 SAC 執業證書編號:S1110516090003