華爾街多空博弈白熱化! 多頭豪言科技股還能漲 15% 空方堅信回調即將到來

華爾街分析師們對於當前美股大反彈能否持續存在巨大分歧。

智通財經 APP 觀察到,美股基準指數——標普 500 指數目前已較去年 10 月的階段性低點反彈逾 20%,這是一個技術信號,表明美股正式邁入所謂的 “技術性牛市”。但華爾街分析師們對於當前美股大反彈能否持續存在巨大分歧。在一些樂觀的分析師看來,科技股史詩級反彈主導的美股漲勢意味着新一輪牛市行情的開端,在堅定看空後市行情的分析師看來,估值高企的科技股或將出現類似 1999 年末期的 “互聯網泡沫破裂”。

今年以來,美股市場圍繞 AI 的投資狂潮推動大型科技公司,以及更廣泛科技公司的股價屢創新高,科技股風向標——納斯達克 100 指數已經上漲超 35%,早已步入技術性牛市。然而在上週,美聯儲主席鮑威爾在國會強調美聯儲年內還將加息兩次的鷹派發言後,市場對於美聯儲年內降息的押注開始退場,衰退預期升温,尤其是製造業 PMI 等經濟指標都發出衰退預警;因此,標普 500 指數以及納斯達克 100 指數在上週收跌,標普 500 指數未能實現連續 6 周收漲。

此前市場對於美聯儲年內降息的預期在一定程度上刺激科技股反彈,但近日市場對年內降息的預期大幅消退,加息預期也將壓制美股估值擴張,進而刺激美股下行,因此一些分析師警告稱科技股的大漲 “終究只是一場泡沫”。不過,仍有一些樂觀的分析師預計,隨着全球邁入 AI 時代,AI 革命將全面提高企業利潤,進而進一步提振科技股以及更廣泛的美股走勢。

多頭高呼:科技股年內還能再漲 15%

有着 “科技股大多頭” 之稱的 Wedbush Securities 分析師丹·艾夫斯 (Dan Ives) 週一在一份報告中寫道,美股科技股正在為長期上漲趨勢做好準備,他預計今年下半年科技股有望上漲 12% 至 15%,這一最新預期較他此前預期的 10-12% 有所提高。該分析師表示,科技公司可能會在人工智能淘金熱 (AI GOLD RUSH) 中投入數千億美元,這可能會在今年下半年引發美股科技股繼續上漲。

Wedbush 預計科技公司明年將大幅增加在人工智能領域的支出範圍,整個行業的人工智能支出可能達到 8000 億美元。該機構預計到 2024 年,個別公司的人工智能預算可能會增加到 IT 總預算的 8% -10%,高於 2023 年預期的 1%,並指出谷歌 (GOOGL.US) 和微軟 (MSFT.US) 等競爭對手最近在 AI 的基礎領域——雲計算方面的支出有所增加。

因此,丹·艾夫斯預計即將到來的人工智能 “支出浪潮” 可能為科技股新一輪大幅上漲創造條件。他在報告中寫道:“我們看到科技股在下半年升温的趨勢,因此我們預計隨着企業爭相投資於生成式人工智能,科技股可能下半年將上漲 12% 至 15%。”

“根據我們近期對該領域的調研與分析,人工智能淘金熱的第二、第三和第四衍生品才剛剛開始在科技領域發展,我們將其視為 ‘1995 年的互聯網時刻’,而不是 ‘1999 年互聯網泡沫時刻’。” 該分析師補充道。1995 年被投資者們視為互聯網投資狂潮的初始期,而 1999 年則代表互聯網泡沫已接近尾聲。

丹·艾夫斯還強調道:“儘管空頭勢力繼續擔心科技股估值過高和不確定的宏觀背景,但我們相信,這最終是新一輪科技股牛市的開端。我們認為,在 AI 革命和穩定 IT 支出環境的推動之下,2024 年美股將呈現新一輪科技股牛市。”

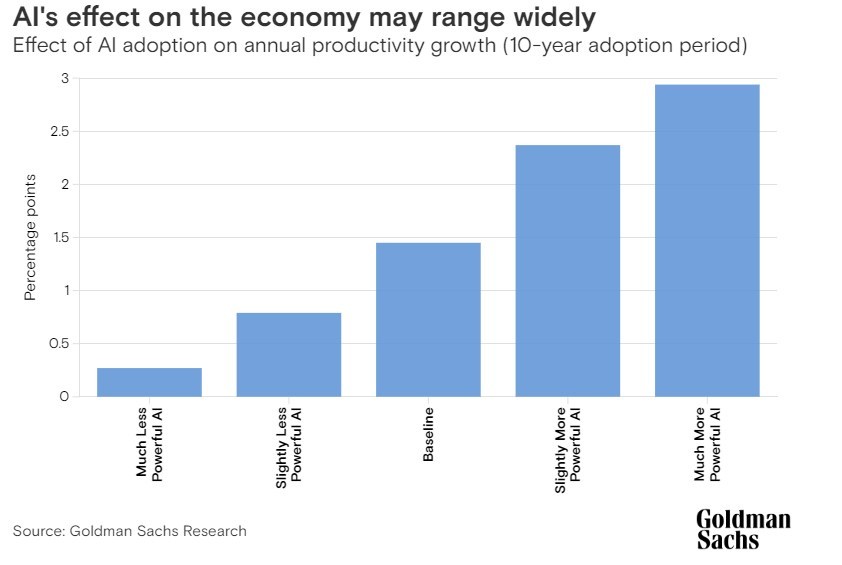

高盛的經濟學家團隊預計,人工智能的採納和普及可能在 10 年內每年將生產率提高大約 1.5 個百分點,因此,高盛研究團隊預計,未來 20 年標普 500 指數每股收益的複合年增長率將為 5.4%,而目前他們的股息貼現模型假設的每股收益複合年增長率為 4.9%,這意味着標普 500 指數的公允價值將比現在高出大約 9%。

高盛研究團隊在上週將未來 3 個月、6 個月和 12 個月標普 500 指數的預測值分別修正至 4300 點、4500 點、4700 點。高盛表示,由於通脹 “繼續重置”,以及對人工智能 (AI) 的熱情,投資者的風險偏好有所增強。

高盛還表示,投資者在短期內不太可能完全消化人工智能帶來的樂觀情緒。根據一系列生產率情景,標普 500 指數公允價值的上漲幅度可能小至 +5%,大至 +14%。此外,高盛預計 AI 帶來的利潤率提振也可能進一步放大對整個美國股市的提振。

空頭誓不認輸! 知名空頭再度唱衰美股:大幅回調的風險很高

還有一些華爾街分析師對圍繞人工智能的投資熱度持懷疑態度,一些分析人士認為,涉足這一領域的公司正高興地看着自身股價被高估。有着 “華爾街最準分析師” 之稱的美國銀行 (Bank of America) 策略師哈特內特 (Michael Hartnett) 將美股人工智能熱潮稱為 “嬰兒泡沫”,並暗示,隨着投資者拋售科技股,這種泡沫可能開始逐步破裂。

哈特內特指出, 類似情況曾發生在 1999 年,當時正值互聯網泡沫時期,美股大幅反彈形成了 “嬰兒泡沫”——微型泡沫。該分析師預計,今年夏季美股下跌的可能性大於上漲的可能性。他的團隊預計,標普 500 指數在 9 月勞工節前最多將上漲 100-150 點,而下跌幅度可能達 300 點。哈特內特曾正確預測了 2022 年的美股下跌時機,但他今年對美股的悲觀預測未能實現。

華爾街知名空頭、摩根士丹利首席股票策略師威爾遜 (Michael Wilson) 近日表示,美股正面臨一堵 “憂慮之牆”(Wall of Worry),這可能在不久的將來引發大幅拋售。威爾遜強調,標普 500 指數近期有回調風險,他在一份客户報告中表示:“不利因素明顯大於有利因素,我們認為美股大幅回調的風險從未如此之高。” 他預計,標普 500 指數今年底將收於 3900 點,較上週五收盤點位 4348.33 點低約 10%,然後在明年第二季度升至 4200 點。

此外,威爾遜仍堅持企業盈利衰退將持續的觀點。他預計,標普 500 指數 2023 年每股收益預期為 185 美元,低於市場共識預期的 220 美元。他表示,定價能力惡化和營收令人失望將導致企業盈利不及預期。除了企業盈利風險之外,這位大摩策略師還重申創紀錄的美債發行量和財政支持的減弱所造成的流動性惡化這一不利因素。他預計,隨着投資者轉向防禦性股票,價值股的表現將優於成長股。

就分析師共識預期而言,美股盈利預期目前站多頭側

除了今年以來投資者們圍繞 AI 的投資狂潮不斷升温,投資者們看漲美股的重要邏輯還在於——利潤恢復增長趨勢只是時間問題,正如高盛所指出的那樣,人工智能未來將提振企業的利潤增速。

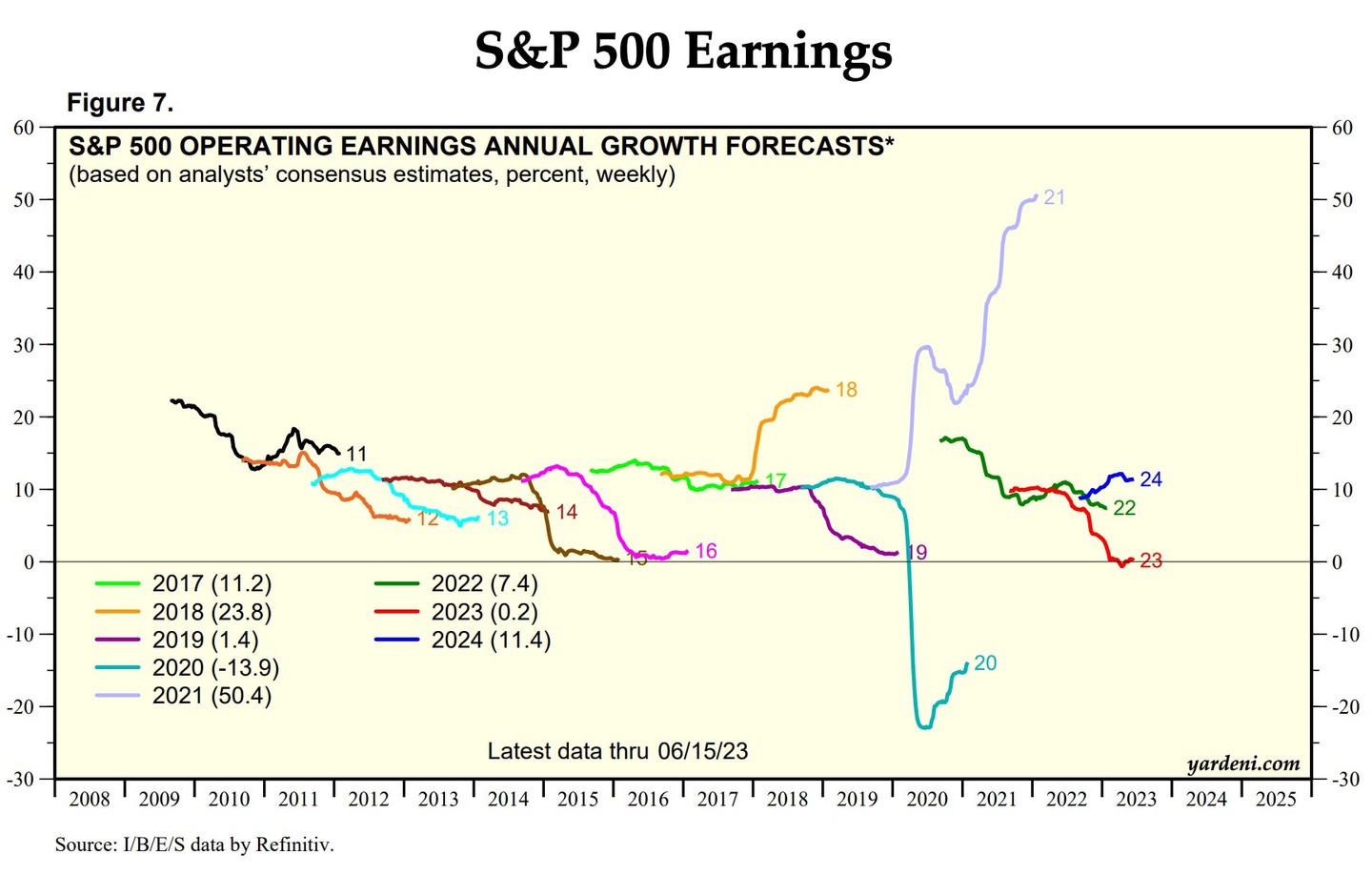

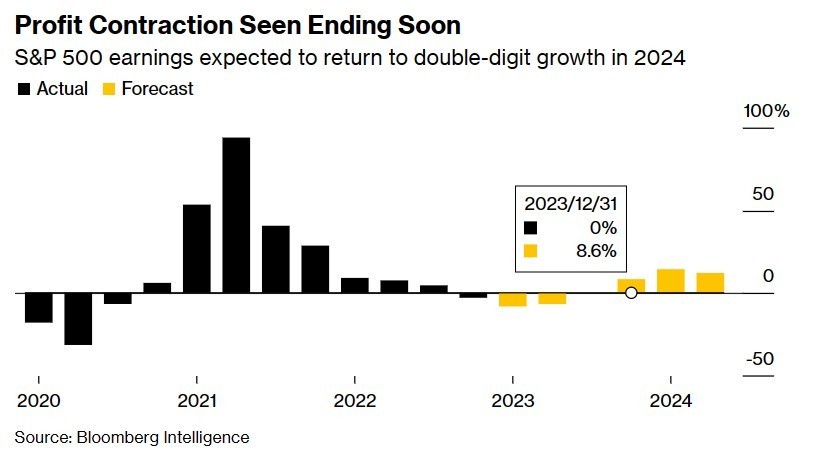

根據分析師的普遍預測水平,第一季度可能標誌着企業盈利水平的階段性低谷。分析師們普遍預計,從 2022 年底開始的利潤收縮趨勢預計將在今年第三季度左右結束,並預期在 2024 年恢復兩位數級別的利潤大幅增長趨勢。市場往往提前半年左右的時間定價趨勢線,但是,一些美股市場的"看漲信仰者們” 可能已開始為極度樂觀的利潤趨勢做準備工作。

來自投資機構 Yardeni 的統計數據顯示,分析師們普遍預期自今年第三季度開始,標普 500 指數的整體每股營業利潤開始呈現回升態勢,並且在第四季度大幅增長。從更長時間線來看,分析師們普遍預期 2023 年每股營業利潤預期已由此前的負值趨於開始緩慢回升,2024 年則有望重新實現 10% 以上高增速。

對於一個堅持不懈地展望未來的股票市場來説,看漲的重點理由之一就是企業利潤水平將在今年晚些時候恢復無比強勁的增長趨勢——這也是支撐英偉達 (NVDA.US)、蘋果 (AAPL.US) 等大型科技股高估值的重要邏輯。