Citigroup rises more than 1% in pre-market trading, with Q2 revenue reaching $19.4 billion | Financial Report Insights

花旗二季度净利润暴跌 3 成,市场业务和投资银行业务收入均有所下滑,不过强劲的美国消费者支出撑起了花旗的整体营收。

北京时间 7 月 14 日晚间,美股盘前,花旗集团截至 6 月 30 日的二季度业绩。尽管整体营收小幅优于预期,但市场交易的持续低迷,令其净利润同比大降三成,显示高利率和通胀挤压下,大型银行业也在寒冬中步履蹒跚。

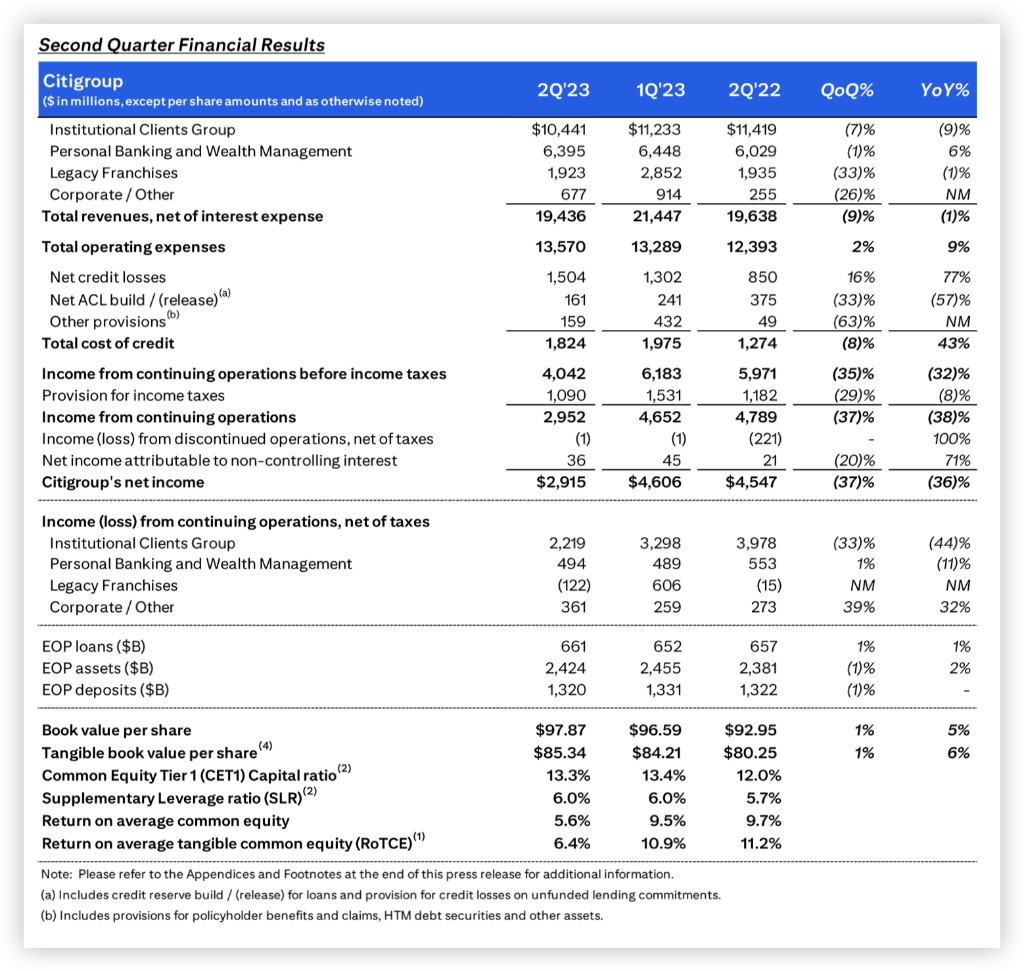

财报显示,花旗集团二季度营收 194.4 亿美元,预期 193.4 亿美元,每股收益 1.33 美元,预期 1.31 美元。尽管营收较去年同期的 196 亿美元仅微降,但净利润却由去年同期的 45 亿美元大幅下滑 36% 至 29 亿美元。

具体来看,花旗第二季度 FICC 销售和交易收入 35.3 亿美元,预期 35.1 亿美元。运营支出 135.7 亿美元,预期为 135.5 亿美元,二季度信贷总成本 18.2 亿美元。

存款方面,花旗期末存款约为 1.3 万亿美元,与去年同期基本持平,未见显著外流。

截至季末,花旗的贷款损失准备金约为 175 亿美元,较上季增长近 40%,准备金与融资货款之比为 2.67%,上年末为 160 亿美元,占融资货款之比为 2.44%。非应计贷款总额较上年同期下降 15% 至 26 亿美元。消费者非应计贷款下降 4% 至 13 亿美元,企业非应计货款下降 24% 至 13 亿美元。

与其他大型银行一样,宏观经济不景气令整个市场交易大幅放缓。

本季度,花旗企业和投资银行业务的收入下降了 44%,而市场业务(代表客户进行股票和债券交易)的收费下降了 13%,面向企业的大型现金管理和支付处理部门的收入仅增长 15%,不到去年同期增长 32% 的一半。

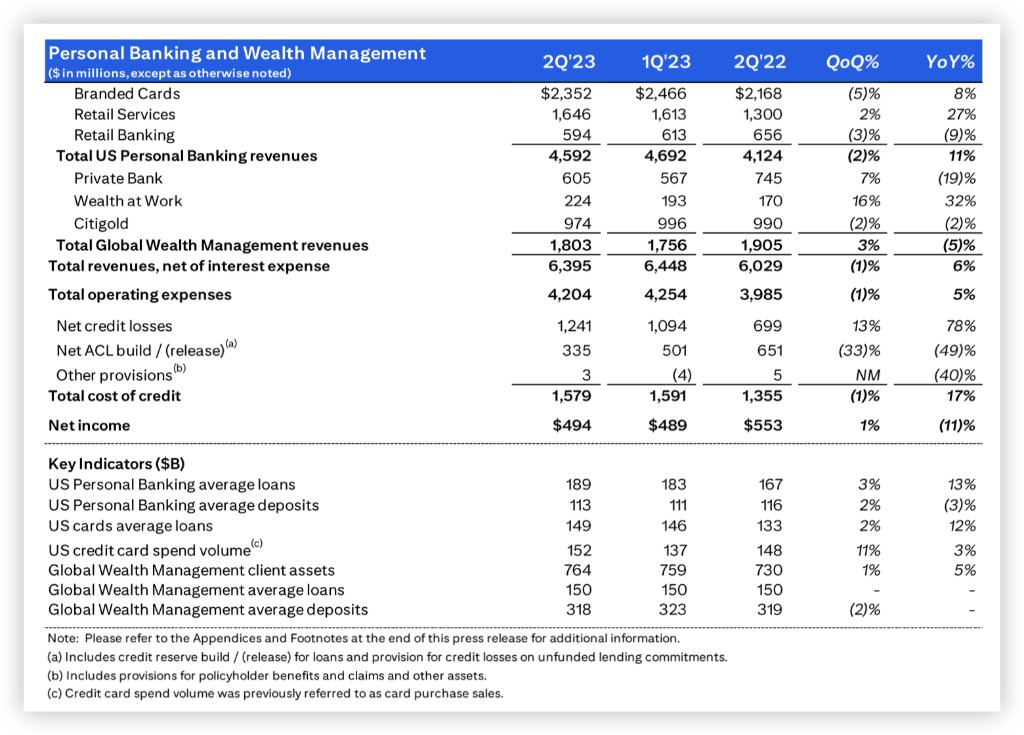

不过,强劲的美国消费者支出,支撑起了花旗本季度的业绩。花旗零售信用卡业务的收入本季增长了 27%,帮助该行的整体营收超过了华尔街的预期。

对于本季业绩,花旗称,不确定的宏观环境和低波动性影响了客户活动和市场表现。

花旗在财报中写道,营收微降,主要受投资银行和全球财富管理业务拖累。而利润下滑则主要是因为营收下滑、费用和信贷成本增加所导致。

CEO Jane Fraser 在财报声明中表示:

“市场业务的收入较去年第二季度的强劲表现有所下降,原因是客户从 4 月份开始对美国债务上限问题持观望态度。”

她还称,花旗当前在经历 “充满挑战的宏观经济环境”,但该行仍然具备 “多元化业务模式和强劲资产负债表”。

6 月份,花旗宣告了多达 5000 人的裁员计划,该行在不确定的宏观环境下持续战略收缩。本季度,花旗银行的费用支出增加超 10 亿美元,主要与裁员遣散费有关。

财报发布后,花旗股价在盘前攀升逾 1%,但随后在盘初转跌。该股今年迄今上涨 5.4%,表现优于下跌 14.8% 的标普银行指数 (KBE)。