騰訊遊戲有了「中年危機」

騰訊遊戲收入佔到中國遊戲市場的四成,在整個市場增長 12% 的情況下,騰訊遊戲零增長,意味着騰訊比其他同行的增速慢了近 20%。

騰訊的遊戲業務 Q2 表現一般甚至可以説不佳——有點出乎預料,也在情理之中。

8 月 16 日盤後,騰訊發佈 2023 年第二季度財報,期內總營收 1490 億元,同比增長 11%;非國際通用會計準則下的淨利潤 375 億元,同比大增 33%。

各個業務板塊中,遊戲收入 445 億元,增長主要來自海外遊戲市場;金融和企服收入 486 億元,同比增長 15%;廣告收入反彈明顯,增長 34% 至 250 億元。

整體上看,騰訊這個季度的狀況還算不錯。但具體到各個業務有喜有憂,廣告和 ToB 業務的復甦是騰訊本季度收入增長的主要推動力。但國內遊戲這個多年來支撐騰訊商業帝國的現金牛業務增長乏力,已經成為一個不容忽視的問題。

01 騰訊遊戲,「拖」了後腿

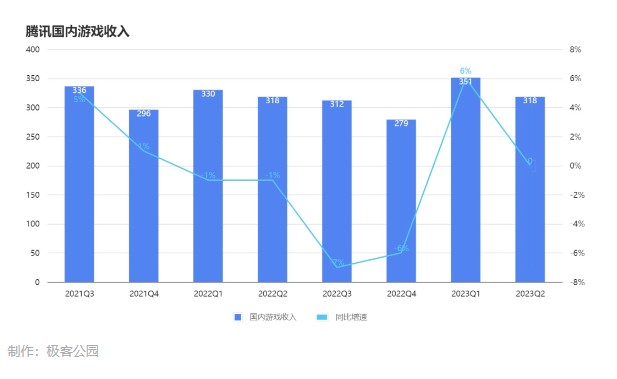

財報顯示,騰訊二季度本土市場遊戲收入為 318 億元,與去年同期持平,環比下降了 9.5%。

如上圖所示,2022 年以來的六個季度裏,騰訊國內遊戲收入有五個季度負增長或者零增長,從這個層面來看,本季度同比持平似乎也算不上太差。

這裏要結合整個遊戲市場的大環境來看。2022 年,受版號等宏觀因素的影響,國內遊戲市場整體低迷,再加上 2020 年和 2021 年由於疫情的原因遊戲市場一片繁榮,拉高了同比的前值,騰訊遊戲收入在 2022 年連續四個季度同比下降,基本符合行業大勢。

經歷了 2022 年的低迷,從 2023 年開始,遊戲市場明顯回暖。一季度騰訊國內遊戲收入增長 6 %,就是這一趨勢最好的佐證。此外騰訊、B 站等有着媒體類廣告業務的大廠也在一季報中佐證,管理層紛紛表示明顯能看到上半年遊戲類廣告投放的增加。

而從二季度開始,隨着版號放開,國內遊戲市場繼續升温。

根據音遊協發佈的數據,今年 1-6 月,中國遊戲市場收入為 1442.63 億元,同比下降 2.39%。但在二季度,國內遊戲市場收入為 768 億元,同比增長 12.4%;國內移動遊戲市場收入為 580 億元,同比更是增長 15.9%。從季度角度,這是遊戲行業自 2022 年 Q2 以來首次增速轉正,且增速為 2021 年一季度以來的新高。

從體量上看,單季收入約 320-350 億元的騰訊,其收入可以佔到中國遊戲市場的四成,在整個市場增長 12% 的情況下,騰訊遊戲零增長,意味着騰訊外的國內遊戲市場增長近 20%。換句話説,騰訊比其他同行的增速慢了近 20%。

這是一個相當危險的信號。

02 外憂內患,騰訊遊戲的「艱難時刻」

財報中,騰訊對國內遊戲業務的情況做出瞭如下描述:

手機遊戲和個人電腦遊戲的月活躍賬户數和日活躍賬户數均實現了同比增長,且我們近兩年發佈的三款新遊戲於本季手機遊戲按時長名列前十(數據來自 QuestMobile)。我們的長青遊戲亦展現活力,如《火影忍者手遊》和《DnF》。我們最近在中國推出了《無畏契約》和《命運方舟》兩款大型個人電腦遊戲。儘管由於發佈較少高度商業化內容,我們的本土市場遊戲收入在第二季同比持平,但我們認為這是一個暫時的現象,預計我們的本土市場遊戲收入將在二零二三年第三季恢復同比增長。

給這段話劃一下重點:

-

騰訊遊戲整體的用户活躍獲得了增長。

-

近幾年發佈的幾款新遊依然有足夠的市場競爭力。

-

老遊戲還能繼續賺錢。

-

最重要的,本季度收入不高是因為發佈商業化內容較少,這是暫時現象。

Q2 的電話會上,騰訊總裁劉熾平在回答分析師提問時也表達了相同的意思,「在第一季度,我們發佈了大量的傳統優勢遊戲的商業內容,使我們的遊戲總收入顯著增加,但二季度我們進入了一個暫停期,並計劃在第三季度恢復商業內容的發佈。我們希望遊戲包括《金剷剷之戰》在內的遊戲可以長青。我們有多年運營常青遊戲的經驗。好的遊戲可以一直很受歡迎,且經久不衰。而這也是我們現在希望與新的團隊一起實現的目標。」

但騰訊二季度遊戲收入增長停滯,到底是不是因為沒有過度商業化可能還存在疑問。推出商業化內容,不論是讓王者吃雞出新皮膚,還是火影、DNF 這樣的數值遊戲出一些新氪點,根本目的還是提高用户付費。

如上圖所示,根據騰訊在投資者關係網站披露的季度運營數據,2023 年二季度騰訊遊戲端遊和手遊的平均每用户付費(ARPU)分別為 555 - 565 元和 285 - 295 元,皆創下單季度新高。也就是騰訊遊戲用户的平均氪金金額已經創下了歷史新高,包括劉熾平強調的發佈了大量傳統優勢遊戲商業化內容的一季度,其 ARPU 都要小於本季。

或許對劉熾平和騰訊財報的表述更準確的理解,是騰訊會在三季度加強旗下游戲的商業化內容發佈,也就是多推一些氪金活動,來提升接下來幾個季度的遊戲收入。

實際上在三季度已經過去的一個半月裏,這種趨勢已經開始出現。比如 7 月《王者榮耀》曾計劃推出與輕奢品牌寶格麗聯名的遊戲英雄皮膚,瞄準消費力較強的女性用户羣體。

但由於不可抗力的因素,王者與寶格麗的合作被迫暫停,臨時更換的另一款女性向的英雄皮膚,也因設計定位等問題傳出銷量不及預期,甚至過去一週在短視頻平台和社交媒體引發了一輪看衰王者的小範圍輿論風波。

歸根結底,即使王者、吃雞這些騰訊長青的遊戲產品,也已進入到生命週期的穩定期,能保住用户不流失、收入不下降已經相當不易,繼續推動增長是天方夜譚,用力太猛甚至有竭澤而漁的風險。

騰訊遊戲需要新鮮的血液。劉熾平表示,「第二季度國內遊戲收入環比持平的主要原因並不是缺乏新遊戲。儘管沒有推出很多手機遊戲,但我們推出了一些 PC 端遊戲。可即使我們為我們打造了 PC 遊戲品牌,他們也將在今年下半年開始貢獻收入,而非第二季度貢獻更多。」

由於騰訊在這一輪版號發放恢復後,獲得版號的時間較晚,新手遊的推出也受到了一些影響。今年上半年騰訊推出的新手遊不多,但其實還是有幾款比較重要的新產品,包括 4 月上線的 SNK 授權的《合金彈頭:覺醒》,以及稍早 2 月底公測的《黎明覺醒》等。

但這幾款遊戲並沒有很快衝入國內手遊收入排行榜的前列,反觀米哈遊 4 月下旬上線的《崩壞:星穹鐵道》,根據 Sensor Tower 的數據,5 月和 6 月就直接衝到國內手遊收入榜的第二和第三。此外網易的《逆水寒》手遊,也上線後不久就在 7 月取得了全球手遊收入榜的第三。

其實過去兩年騰訊也有新遊戲能衝入到遊戲榜單的前十,但《金剷剷之戰》和《英雄聯盟手遊》,這兩個新手遊都是在吃英雄聯盟的老本,除此之外很難看到騰訊遊戲有什麼新產品可以創造王者、吃雞,或者 LOL 、DNF 那樣的輝煌。

當然,一兩個季度的市場變化並不能説明什麼,騰訊依然有足夠的護城河。即使增長最快的米哈遊,今天與騰訊的遊戲收入仍有數倍的差距。而且就像劉熾平所説,自研和發行遊戲創造的遊戲收入並不是騰訊在遊戲領域影響力的全部體現,擁有國內最大社交媒體微信和 QQ 的騰訊,今天仍是國內最大的遊戲渠道。

他在電話會分析,「通過我們的微信小程序平台開發的遊戲,並沒有體現出我們休閒遊戲領域的快速增長。小遊戲平台是目前中國最大的迷你休閒遊戲平台。我認為它在用户數量方面增速較快且在總收入方面也有較快增速。但是,這些經濟收益實際上沒有體現在遊戲收入中,它只體現為佣金,而不是全部總收入。」

但這些不能完全掩蓋遊戲業務體量巨大的騰訊,隨着外部競爭對手的崛起和活躍,加上內部老產品逐漸觸及天花板而新產品又難扛大旗,正在進入到一個增長停滯的尷尬時刻。

就不知道這一次會不會再有王者、吃雞從天而降,解除騰訊遊戲的「中年危機」。

本文作者:鄭玄,本文來源:極客公園,原文標題:《騰訊遊戲有了「中年危機」》