下半年,有色金屬能否止跌反彈?

進入下半年,美聯儲進入加息收尾階段,美元難以繼續大幅上漲,國內寬鬆預期持續升温,有色金屬是否會呈現更加樂觀的走勢?

今年上半年,受全球經濟復甦不及預期等因素影響,有色金屬價格普遍承壓,國際銅價從年初的 9300 美元/噸左右下跌至 8400 美元/噸附近,鋁價從年初的 2600 美元/噸高點回落至 2200 美元/噸。鎳、鋅等金屬也出現不同程度的下跌。

然而,進入下半年,美聯儲進入加息收尾階段,美元難以繼續大幅上漲,國內寬鬆預期持續升温,有色金屬是否會呈現更加樂觀的走勢?

高利率、高通脹衝擊,海外有色需求或增長乏力

最新公佈的數據顯示,美國通脹持續放緩:7 月 CPI 同比增長 3.2%,較 6 月增速 3.0% 略有加快,但還低於預期增速 3.3%,核心 CPI 同比上漲 4.7% 符合預期。

美國財政部長耶倫上月表示,勞動力市場降温在幫助美國通脹放緩方面正發揮着關鍵作用。她指出,隨着就業市場的變化,住房成本和汽車價格也可能使物價壓力繼續走低。此外,企業利潤率也可能發揮作用。

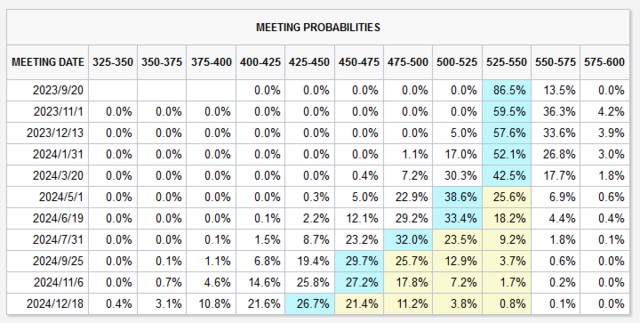

通脹穩步放緩,進一步強化了市場對美聯儲年內不再加息的預期。芝商所美聯儲觀察工具顯示,今年接下來的三次議息會議上,美聯儲不加息的概率分別達到 87%、60% 和 58%(看下圖)。

而在美聯儲內部,也出現了 “鴿飛鷹落” 的局面。

先是美聯儲主席鮑威爾在 7 月議息會議後鬆口,然後是 “大鷹派” 布拉德辭去聖路易斯聯儲主席的職務,8 月初,鴿派中的 “最強音”、2023 年 FOMC 票委、費城聯儲主席哈克又發表講話稱,美國經濟正邁向軟着陸,美聯儲或處在可以停止加息的節點。

不過,通脹率距離美聯儲 2% 的目標仍有一段距離,美國二季度實際 GDP 按年增長 2.4% 超預期,一些投資者憧憬的 “年內降息” 可能不會成為現實。這意味着,利率將在年內維持在高位水平,對有色金屬需求造成擠壓。

國內經濟持續改善和政策發力,有望對有色金屬形成支撐

官方數據顯示,中國二季度 GDP 同比增速升至 6.3%,7 月份製造業 PMI 為連續第二個月回升。6 月份,規模以上工業增加值同比實際增速回升至 4.4%。

一系列數據表明,中國經濟呈持續恢復發展態勢。

展望未來,開源證券認為,穩增長政策有望在下半年發揮效力,尤其是在施工旺季的 “金九銀十” 月份。中央政治局會議反映政策層面穩增長意圖超預期,後續有望對地產新開工帶來邊際改善。

需求逆風下,供需過剩局面或難以徹底扭轉

全球供給正在從疫情和俄烏衝突中穩步恢復,但鑑於需求恢復速度有限,主要金屬供應過剩的局面很難得到顯著改善。

銅方面,國際銅研究小組發佈的數據顯示,今年前 5 個月全球銅市供應過剩 28.70 萬噸,去年同期為短缺 7.4 萬噸。

世界金屬統計局報告顯示,4 月份,全球原鋁產量為 554.6 萬噸,供應過剩 3.5 萬噸。

另外,國際鎳業研究組織數據顯示,5 月份,全球鎳市供應過剩 1.19 萬噸,去年同期則為供應過剩 1.39 萬噸。

警惕 “黑天鵝”,防範 “灰犀牛”

去年俄烏衝突導致能源價格飆升,全球供應鏈受到衝擊,這也直接影響到銅等重要工業金屬市場穩定。當前,儘管市場對地緣政治環境存在一定適應,但基本局勢並未根本緩解。

展望未來,俄烏衝突等地緣政治變數依然存在。一旦緊張局勢升級,可能再次打擊全球貿易往來和供應鏈穩定,對金屬市場產生衝擊。

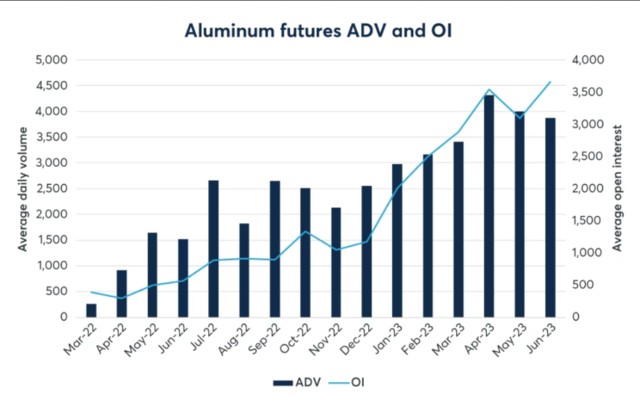

所有品類有色金屬中,鋁的情況尤其廣受關注。投資者可關注芝商所旗下的 COMEX 鋁期貨(合約代碼:ALI)捕捉投資機會。去年全球鎳市場危機爆發後,芝商所一直在利用自身優勢為交易員提供激勵措施,增加了投資者的套利機會。

芝商所鋁期貨合約流動性強勁,特別是在價差方面,並且越來越多地被用作尋求管理鋁價風險的買家、生產商和貿易商的對沖工具。

今年第二季度,該合約成交量創下歷史新高,日均成交量 (ADV) 超過 4000 份合約,同比增長 179%。未平倉合約 (OI) 於 6 月 21 日創下 3886 的新高。