盈利能力爆发!快手二季度净利润 14.8 亿元,同比扭亏 | 财报见闻

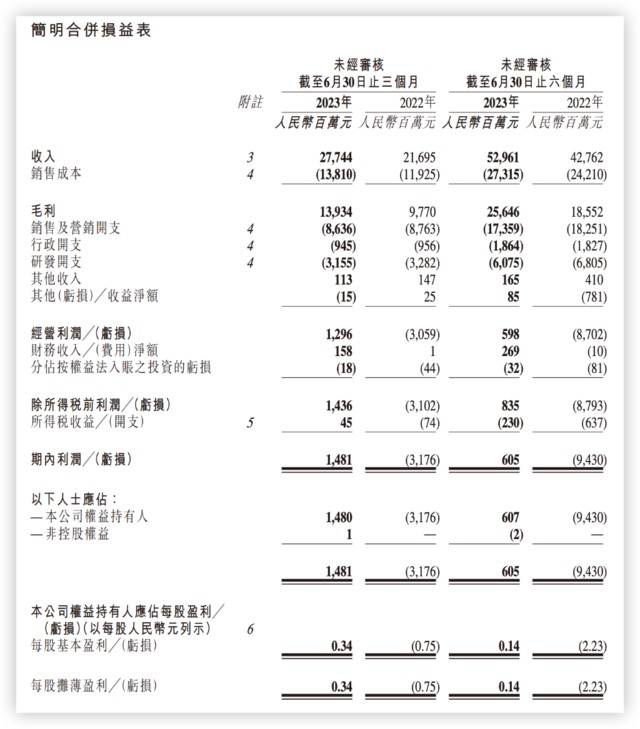

快手二季度营收 277.4 亿元,同比增长 28%,超出市场预期的 272.9 亿元,净利润 14.8 亿元,同比扭亏,且远远超出市场预期的 1.8 亿元,上年同期为亏损 31.8 亿元人民币。

8 月 22 日周二港股盘后,快手公布截至 6 月 30 日的二季度业绩,财报显示,快手本季营收 277.4 亿元,同比增长 28%,超出市场预期的 272.9 亿元,期内录得净利润 14.8 亿元,同比实现扭亏,且远远超出市场预期的 1.8 亿元,上年同期为亏损 31.8 亿元人民币。

经调整 EBITDA 为 43.16 亿元,较上年同期的 4.08 亿元上升 957.8%,期内实现毛利率为 50.2%,超出市场预期的 47.2%,也高于上年同期的 45%。

从收入构成来看,快手的营收增长主要由线上营销服务、直播及电商业务的增长所驱动。

具体来看,线上营销服务收入由 2022 年同期的 110 亿元增加 30.4% 至 2023 年第二季度的 143 亿元,主要是由于广告市场复苏及加强产品能力和基础设施,推动广告主数量及广告主投放增加,尤其来自电商商家的投放。

直播业务收入由 2022 年同期的 86 亿元增加 16.4% 至 2023 年第二季度的 100 亿元,由于每月付费用户平均收入贡献同比增长,并得益于不断丰富内容供给、优化直播生态系统及探索用户喜好和需求。

其他服务收入由 2022 年同期的 21 亿元增加 61.4% 至 2023 年第二季度的 34 亿元,主要是由于电商业务的增长,得益于电商商品交易总额的增加及电商业务策略的持续完善。活跃商家数量和电商月活跃付费用户数量的增加,带动电商商品交易总额的增长。

快手在财报中披露,截至 6 月 30 日止三个月,旗下 app 平均日活跃用户 3.76 亿,平均月活跃用户 6.73 亿,每位日活跃用户平均线上营销服务收入 38.2 元。

(更新中)