乘聯會崔東樹:居民購房的還貸壓力會稍有減弱,有利於購車消費的恢復

由於購房擠壓消費的壓力相對較大,對購車帶來影響,因此房車比達到了較高的比例。未來隨着住房不炒的理念推動,隨着存量房的房貸利率的調整,居民購房的還貸壓力會稍有減弱,有利於購車消費的恢復。

房地產走勢和汽車走勢是有一定相關性的,尤其住宅地產和汽車消費都是居民家庭資產負債表的重要組成。因此我們看房地產的變化,也就能更好的把握汽車市場走勢的外部因素。總體看,2023 年房地產走勢呈現相對疲軟的態勢,高低房價地區表現逐步的分化,高端房價省份地區表現相對較強,中、低價省份地區表現相對較弱。

從我們測算來看,在購房跟私車銷量做對比來看,從 2021 年的數據可以看到,居民購一輛車,同時購 72 平米的房子。而且購一輛車同時要購 74 萬元的房子,房子與車的支出比例嚴重失衡。未來隨着住房不炒的理念推動,隨着存量房的房貸利率的調整,居民購房的還貸壓力會稍有減弱,有利於購車消費的恢復。

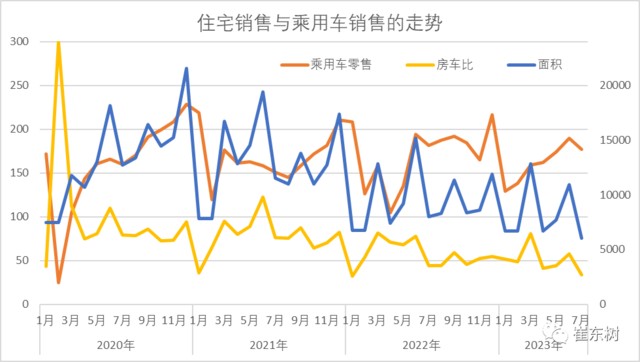

1、汽車銷售與住宅銷售的走勢

全國乘用車市場零售與住宅銷售的走勢體現了房與車的消費關係,目前需要有效關注房地產的變化。從走勢看住宅銷售面積總體呈現下滑態勢,乘用車零售表現較好,兩者形成反向的走勢特徵。

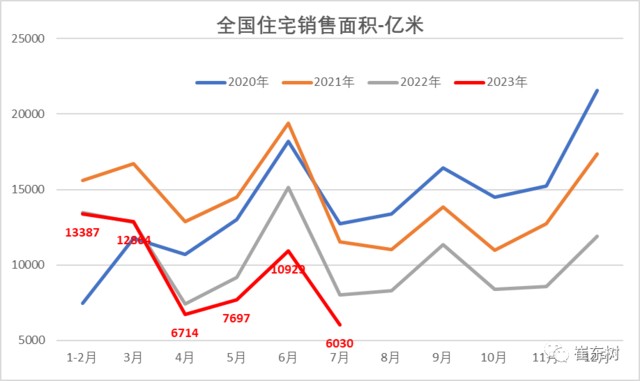

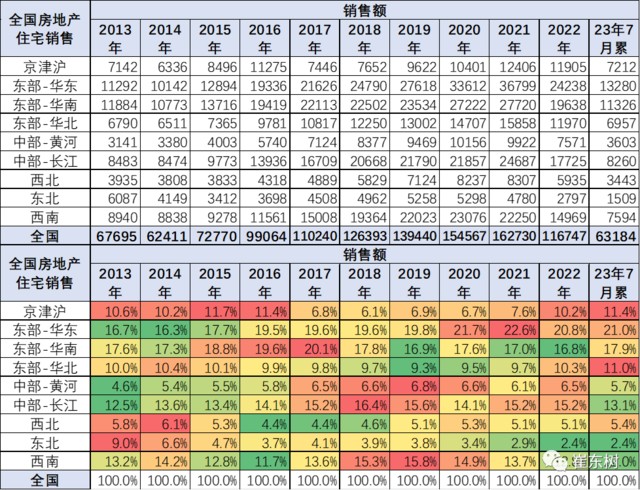

2、全國住宅銷售量情況

全國住宅的銷售呈現持續下行的特徵,2022 年下滑 27%,2023 年 1-7 月下滑 2%。7 月的下滑也是同比降 25%,與乘用車的回暖形成一定反差。

目前看 2022 年和 2023 年的住宅銷售的走勢基本是一致的,而 2022 年是相對異常低迷的,2023 年的走勢在低基數下的走勢仍壓力較大,尤其是在 6 月衝刺後,7 月的住宅銷量僅有 6030 萬平米。

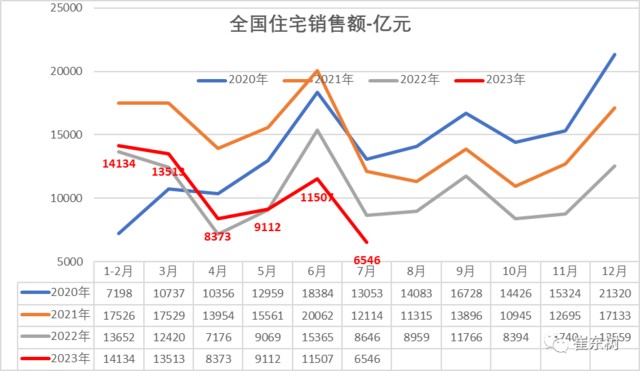

3、全國住宅銷售額走勢

全國住宅銷售金額走勢較好,目前是恢復增長特徵,1-7 月銷售額 6.3 萬億,下降 5%,今年 7 月同比下降 24% 的壓力較大,尤其相對 2020 年的 7 月 1.3 萬億的住宅銷售額,目前處於幾乎減半的狀態。

住宅投資的金額走勢與 2022 年形成反差,但 2023 年 1-5 月的走勢相對 2022 年同期稍強,6-7 月的下行壓力較大。

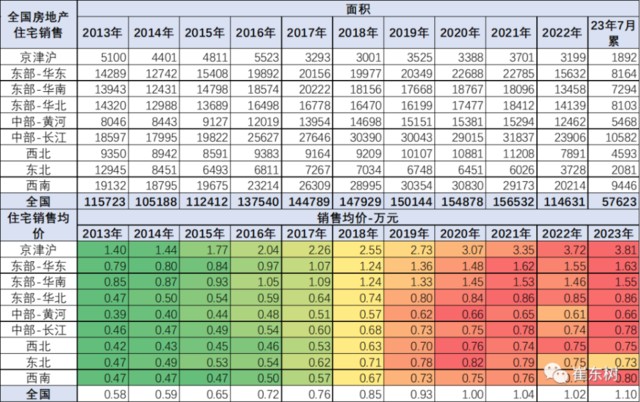

4、全國住宅銷售特徵

從各地區房地產消費的情況來看,東北地區還是呈現相對疲軟的態勢,華北地區總體表現就相對稍強,華東地區表現目前來看也是持平甚至走弱的狀態。華南地區的表現也並不是特別理想。

從目前的走勢來看,2013 年以來,在 2014 年住宅銷售面積下降之後,2015 年又回升到了 2013 年水平,2016 年開始爆發式的增長,到了 2021 年達到 15.7 億平米的水平,2022 年降到 11.5 億平米的水平,2023 年目前來看也出現了小幅的下降,而房屋的銷售均價基本保持穩定。現在就是量在不斷的長或下降,但是價格仍然是保持相對高位的情況,也就是説價格與量關係並不明顯,並沒有出現量的變化帶來價的變化,所以可以看到,價格這個各地的調控措施還是比較優秀的。

北京、上海、天津等直轄市地區的房地產表現相對是比較優秀的,而像中部黃河地區目前來看錶現相對較為平穩的狀態,而中部長江地區目前的走勢是相對較強的特徵。

在房地產質量高增長的背景下,2017-2019 年,整個京津滬的房地產的銷售收入佔全國比例出現明顯下降,從過去 10%-11% 的比例,下降到 6% 的比例,而可以看到,中部黃河長江地區以及西南地區在 2016-2019 年,再到 2020 年表現來看,都是極強的特徵,目前出現一定回落的走勢。但是總體來看,應該説中部地區在 2016-2020 年應該説銷售額和住宅銷量都屬於暴增的局面,這樣也對整個車市的發展帶來一定的隱憂,因為他們的銷售額暴增,必然帶來貸款的暴動,未來還面臨着還款劇增,帶來銷量受損情況。

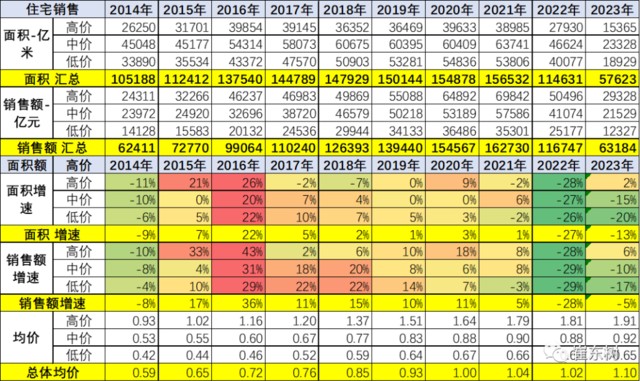

5、全國住宅銷售結構特徵

我們把全國房地產分為三塊地區,也就是均價超過 1.4 萬高價的 7 個省,0.8 萬~1.4 萬中價的 9 個省和低價的 15 個省。

總體來看,高價地區的房價在逐步的上升之中,中價地區的房價表現相對平穩,而低價地區的房價表現逐步的下降趨勢,而且在銷售的增長中,高價地區在今年表現特別的突出,也穩定了今年整個房地產消費的總量和銷量的總量。

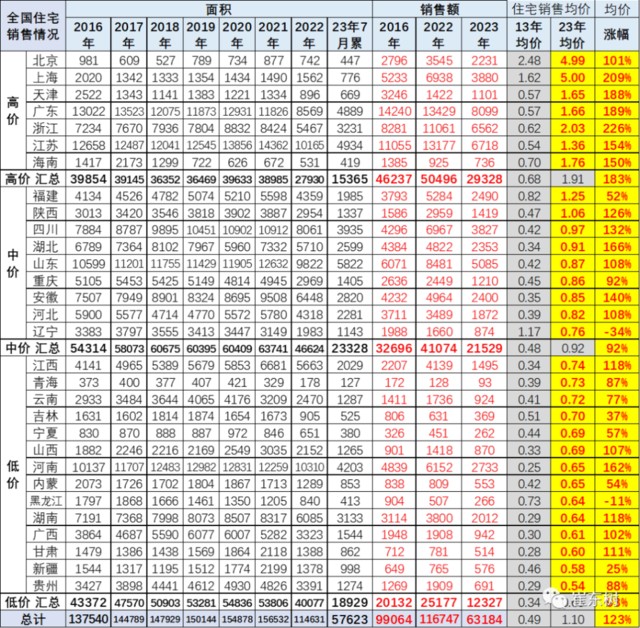

6、各省房地產走勢分析

廣東的房地產應該説起步較早,走勢較強,尤其廣東恒大等房地產企業在前期表現比較強,所以在 2016 年廣東房地產的銷售規模已經達到 1.3 億平米的水平,而且銷售額達到了 1.4 萬億的水平。隨後就保持在 1.3 億左右的高位水平,部分廣東房企在 2022 年出現了劇烈的崩塌式的下滑現象,2023 年仍然處於相對較低狀態。

但是整體住宅價格仍然保持較高的水平,廣東的房價仍然是在平均 1.6 萬元每平米水平,較 2013 年的十年期間增長了 189%。而上海的房價增長達到 209%,浙江達到 226%,整個房價上漲都是比較猛。

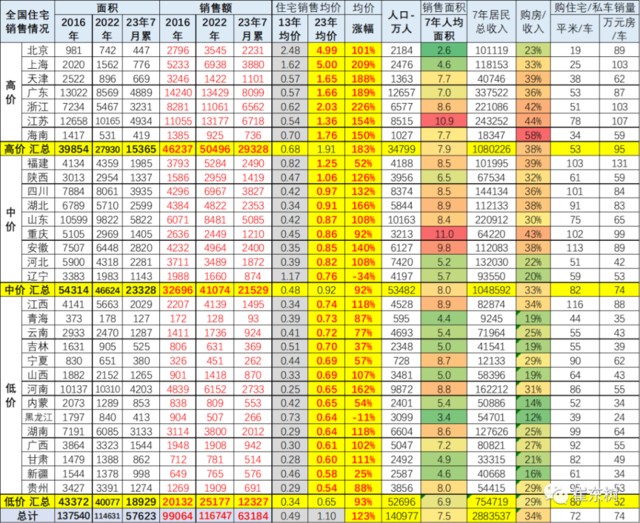

7、居民投資購房對購車消費影響

房地產市場發展對汽車消費帶來不利的影響,總體來看,居民的總體收入中,購房的投資與購車的消費會形成總體的相互之間的平衡關係,購房資金過多,必然擠壓購車的消費。從我們測算來看,2023 年的房價相對於 2016 年增長了 123%,從新房的銷售均價來看,人均銷售面積在七年間增長了 7.5 平方米,也就是人均年增大 1 平方米住宅。由於考慮到農村人口的比例還有一部分,城市人口實際上近 1 平米 1 年的面積增長,在人均達到 30 平米,只需要 15 年左右的時間。

目前部分地區的房地產的規模相對較大,已經超出了居民的正常的置換更新的速度,不可能讓居民在 20 年之內,都要換一套房。這個 20 年就總體換一遍的成本相對較高的。而從我們測算的,從 2016-2022 年過去七年的房地產的整個住宅總銷售額與銷售與居民的總收入去做對比來看,住宅總銷售額在過去七年達到較高的比例,在全國來看,購房支出佔居民總收入比例達到 34% 的水平,其中在高價城市佔到 38%,在中價城市佔到 33%。在地價城市佔到 29%,這都是購房的總房款佔居民收入的比例。

考慮到購房房款還要有一部分的利息的額外支出,實際上居民在購房時還的貸款和本金,整體佔未來收入的總體的比例,應該會達到近 50% 的水平,也就是説近 50% 的居民的收入,實際上是用在了買房的支出和還貸上,這對購車支出就帶來了較大的影響。

從我們測算來看,在購房跟私車銷量做對比來看,從 2021 年的數據可以看到,居民購一輛車,同時購 72 平米的房子。而且購一輛車同時要購 74 萬元的房子,房子與車的支出比例嚴重失衡。

在高價城市,居民購一輛車需要購 53 平米的房子和 90 萬元本金的買房支出;而在中大城市,居民購一輛車的同時購 82 平米的房子,要支出 74 萬元的購房支出;而在低價省份,基本也是居民購一輛車同時購 80 平米房子,要支出 52 萬的購房本金支出。由於購房擠壓消費的壓力相對較大,對購車帶來影響,因此房車比達到了較高的比例。

未來隨着住房不炒的理念推動,隨着存量房的房貸利率的調整,居民購房的還貸壓力會稍有減弱,有利於購車消費的恢復。

本文來源:崔東樹,原文標題:《全國住宅樓市與車市走勢對比分析》