8 月社融點評:提前還款暫止後需關注什麼

申萬宏源屠強團隊認為,在政策發力的背景下,8 月信貸好於預期,居民提前還款或減少,未來需關注 9 月是否能同時看到居民信貸的持續釋放,和居民存款的減少,以及這種數據表現在 10 月及至年底的可持續性。

主要內容

信貸好於預期,居民提前還款或減少、企業中長貸回暖。

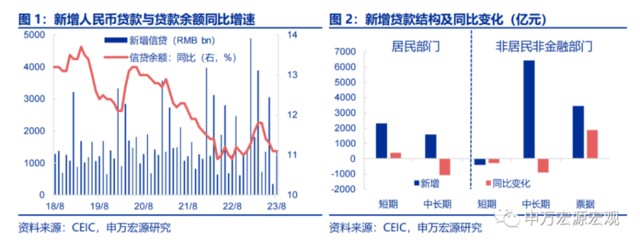

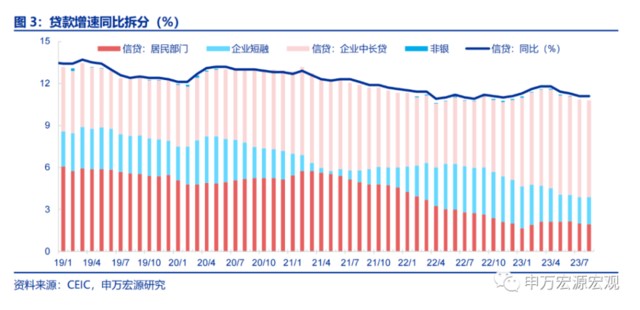

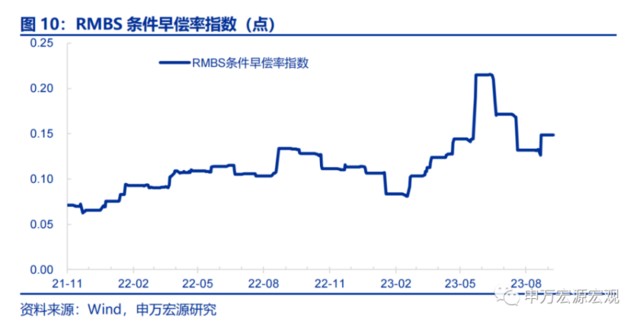

8 月新增信貸 1.36 萬億,同比多增 1100 億,超過市場預期。其中居民部門信貸有所回暖,短貸回到正常水平,而居民中長貸新增雖仍明顯偏離歷史平均,但較於 7 月新增重新回正。但高頻地產成交數據並沒有較 7 月出現明顯改善,或是在存量房貸利率調整政策預期催化下,居民提前還款規模下降,這和 RMBS 條件早償率指數指向的方向也是一致的。另外,企業中長貸也呈回暖跡象,基本和過去三年平均持平。企業短期融資回暖,但主要來自票據融資釋放。

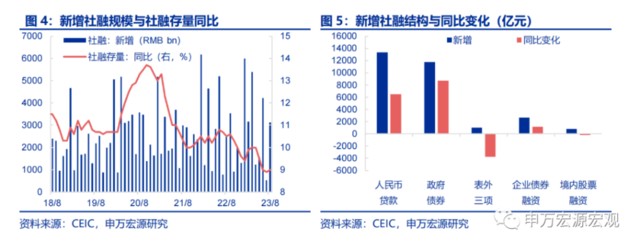

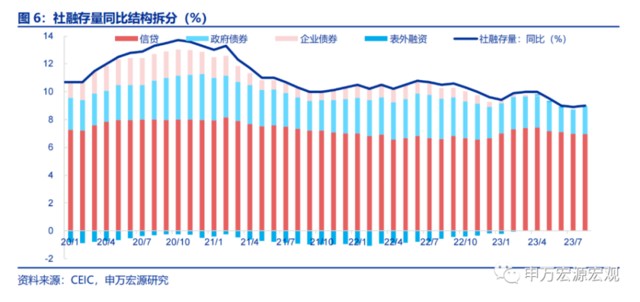

社融同樣好於預期,除信貸外,政府債券和企業債券同時回暖。

8 月社融新增 3.1 萬億,同比多增 6488 億,同樣超過市場預期。除上述信貸超預期因素外,政府債券(新增 11800 億,同比多增 8755 億)的進一步釋放是主因,主要源於 7 月政治局會議對新增專項債發行的敦促。但這並非增量政策,而是全年融資節奏的變化,其目的是令基建投資更加平滑而非在年內推升基建投資增速。另外,企業債券融資也進一步回暖,前期企業信貸對債券的替代作用逐漸消退。但表外融資的支持力度有所回落,其中未貼現匯票回落和企業短期信貸釋放有關,而委託貸款的下降更多源於去年政策性開發性金融工具的高基數,信託貸款更趨穩定,明顯好於過去五年 8 月均值,貨幣政策持續保持對地產的支持力度。

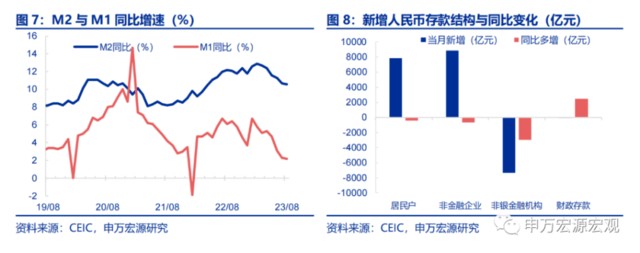

M2符合預期,但經濟築底回升居民卻重持存款,或源於提前還款減少,以及對政策的觀望態度。

8 月 M2 同比下降 0.1 個百分點至 10.6%,基本符合市場預期。其中,居民存款新增規模明顯超過疫情前水平,但這和經濟築底回升大方向分化,多增的存款當中一部分或來源於居民減少提前還款的規模,另一部分或來源於對政策的觀望態度,尤其是在觀察地產市場能否有所起色。企業存款小幅回落,但仍然維持在較高水平。而財政存款的偏弱不能片面解讀為財政發力下降,考慮到財政融資擴張的幅度更大,財政可能更趨向積極。非銀金融機構存款同比再度下行,或和資本市場階段性偏弱有關。M1 同比下行 0.1 個百分點至 2.2%,地產市場持續低位運行仍對 M1 有所抑制,令其持續弱於季節性水平。

“政策發力——提前還貸減少——居民購房意願回升”前半部分已驗證,後半部分及可持續性待觀察。

在政策發力的背景下,居民提前還款規模在下降,表現為 8 月居民對貸款更加積極,存款增長更快,M2 還在高位。這也是不斷加力的地產政策和快速推進的存量房貸利率調整政策所希望的效果。但上述政策最終目的是穩定居民購房偏好,更重要的是 9 月是否能同時看到居民信貸的持續釋放,和居民存款的減少,以及這種數據表現在 10 月及至年底的可持續性。考慮到居民預期仍沒有顯著改善,預計後續地產銷售可能會和去年 6 月、今年 2-3 月脈衝式銷售相近,短期的再度平穩仍有賴政策進一步支持。

而央行再傳穩匯率信號,後續仍有望小幅升值。

9 月 11 日,全國外匯市場自律機制專題會議強調 “金融管理部門有能力、有信心、有條件保持人民幣匯率基本穩定,該出手時就出手,堅決對單邊、順週期行為予以糾偏,堅決對擾亂市場秩序行為進行處置,堅決防範匯率超調風險”。我們前期就提示“預計後續人民幣對美元可以保持相對平穩,甚至在後續出口同比持續改善階段,不排除有小幅升值的可能”。而在央行發出明確穩匯率信號後,匯率預計築底並隨經濟基本面的改善後續仍有望小幅升值。

以下為正文

一、信貸好於預期,居民提前還款或減少、企業中長貸回暖。

8 月新增信貸 1.36 萬億,同比多增 1100 億,超過市場預期(1.1 萬億,Wind)。

其中居民部門信貸(新增 3922 億,同比少增 658 億)有所回暖,居民短貸(2320 億,同比多增 398 億)回到往年正常水平,而居民中長貸新增(1602 億,同比少增 1056 億)雖仍明顯偏離歷史平均水平(16-22 年平均 4757 億),但相較於 7 月新增規模重新回正。而高頻地產成交數據並沒有較 7 月出現明顯改善,或是在存量房貸利率調整政策預期催化下,居民提前還款規模下降,這和 RMBS 條件早償率指數指向的方向也是一致的。

另外,企業中長貸(新增 6444 億,同比少增 909 億)也呈現回暖跡象,從 7 月明顯低於過去三年平均水平,到基本和過去三年平均持平。企業短期融資(新增 3071 億,同比多增 1601 億)同樣有所回暖,但主要來自票據融資(新增 3472 億,同比多增 1881 億)釋放。

二、社融同樣好於預期,除信貸外,政府債券和企業債券同時回暖。

8 月社融新增 3.1 萬億,同比多增 6488 億,同樣超過市場預期(2.6 萬億,Wind)。除上述信貸超預期因素外,政府債券(新增 11800 億,同比多增 8755 億)的進一步釋放是主因,主要源於 7 月政治局會議對新增專項債發行的敦促。

但這並非增量政策,而是全年融資節奏的變化,其目的是令基建投資更加平滑而非在年內推升基建投資增速。另外,企業債券(新增 2698 億,同比多增 1186 億)融資也進一步回暖,前期企業信貸對債券的替代作用逐漸消退。

但表外融資的支持力度有所回落,其中未貼現匯票(新增 1129 億,同比少增 2357 億)回落和企業短期信貸釋放有關,而委託貸款(新增 97 億,同比少增 1658 億)的下降更多源於去年政策性開發性金融工具的高基數,信託貸款(新增-221 億,同比少減 251 億)更趨穩定,明顯好於過去五年 8 月均值(-70.0 億),貨幣政策持續保持對地產的支持力度。

三、M2符合預期,但經濟築底回升居民卻重持存款,或源於提前還款減少,以及對政策的觀望態度。

8 月 M2 同比下降 0.1 個百分點至 10.6%,基本符合市場預期。其中,居民存款新增 7877 億,同比少增 409 億,較 7 月同比少增規模(4713 億)明顯收斂,居民重新趨於更多持有存款,新增規模明顯超過疫情前水平(2952 億)。

但這和 8 月經濟築底回升的大方向出現一定程度分化,多增的存款當中一部分或來源於居民減少提前還款的規模,另一部分或來源於對政策的觀望態度,尤其是在觀察地產市場能否有所起色。企業存款(新增 8890 億,同比少增 661 億)小幅回落,但仍然維持在較高水平。而財政存款(新增-88 億,同比少增 2482 億)的偏弱不能片面解讀為財政發力下降,考慮到財政融資擴張的幅度更大,財政可能更趨向積極。

非銀金融機構存款(新增-7322 億,同比多減 2969 億)同比再度下行,或和資本市場階段性偏弱有關。M1 同比下行 0.1 個百分點至 2.2%,地產市場持續低位運行仍對 M1 有所抑制,令其持續弱於季節性水平。

四、“政策發力——提前還貸減少——居民購房意願回升”前半部分已驗證,後半部分及可持續性待觀察;而央行再傳穩匯率信號,後續仍有望小幅升值。

四、“政策發力——提前還貸減少——居民購房意願回升”前半部分已驗證,後半部分及可持續性待觀察;而央行再傳穩匯率信號,後續仍有望小幅升值。

8 月金融數據的特點是居民行為的變化,在政策發力的背景下,居民提前還款規模在下降,表現為 8 月居民對貸款更加積極,存款增長更快,M2 還在高位。這也是不斷加力的地產政策和快速推進的存量房貸利率調整政策所希望的效果。

但上述政策最終目的是穩定居民購房偏好,更重要的是 9 月是否能同時看到居民信貸的持續釋放,和居民存款的減少,以及這種數據表現在 10 月及至年底的可持續性。考慮到居民預期仍沒有顯著改善,預計後續地產銷售可能會和去年 6 月、今年 2-3 月脈衝式銷售相近,短期的再度平穩仍有賴政策進一步支持。

至於匯率,9 月 11 日,全國外匯市場自律機制專題會議強調 “金融管理部門有能力、有信心、有條件保持人民幣匯率基本穩定,該出手時就出手,堅決對單邊、順週期行為予以糾偏,堅決對擾亂市場秩序行為進行處置,堅決防範匯率超調風險”。

我們前期就提示“美元指數的變化或成為人民幣匯率短期波動的錨”,“預計後續人民幣對美元可以保持相對平穩,甚至在後續出口同比持續改善階段,不排除有小幅升值的可能”。而在央行發出明確穩匯率信號後,匯率預計築底並隨經濟基本面的改善後續仍有望小幅升值。

本文作者:屠強、賈東旭、王勝,來源:申萬宏源宏觀,原文標題:《提前還款暫止後需關注什麼——8 月金融數據速評》

屠強 A0230521070002

賈東旭 A0230522100003

王勝 A0230511060001