中金:中美週期當前所處位置

中金認為,美國週期的大方向依然往下,相反,中國 “政策底” 較為明顯,關鍵在於修復的斜率和強度,仍需要看到更多 “對症” 政策鞏固,關鍵在於中央財政和地產。

上週中國央行再次降準,8 月金融和主要經濟數據也普遍好於預期(尤其是零售明顯改善),政策穩增長意圖明顯,市場關注在當前 “政策底” 下,中國經濟將以多快的斜率修復。

對比之下,美國 CPI 和零售超預期,加上近期地產和再工業化推動的看似 “新增長動能” 的顯現,使得市場對二次通脹和經濟再加速的也討論漸多。

中美週期能否從錯位走向修復的共振?

中金分析師劉剛等認為,美國週期的大方向依然往下,“滾動式” 放緩特徵使其程度不會很深,但局部順週期部門如地產和投資的改善無法完全擺脱緊信用約束而逆勢上行。相反,中國 “政策底” 較為明顯,關鍵在於修復的斜率和強度,仍需要看到更多 “對症” 政策鞏固,關鍵在於中央財政和地產。

經歷了長達兩年在增長、政策和信用週期上的錯位後,近期關於中美經濟與庫存週期可能會再度走向共振的聲音逐漸增多。

美國:大方向往下,程度不至很深;順週期的改善無法完全擺脱緊信用約束,仍以成長為主

當前美國經濟處於放緩期,但 “滾動式” 放緩特徵使得美國經濟一直呈現此消彼長、整體一直都不錯的效果。但經濟週期不能擺脱緊信用的 “地心引力”,尤其是呈現結構性特徵的地產和投資。從間接融資角度看,當前信用已經明顯收緊。

銀行信貸標準已經明顯收緊,尤其是收緊商業地產、大小企業的工商業貸款標準的銀行佔比快速上行。

工商業貸款規模絕對值明顯下滑(自 3 月以來下滑 1.6%),消費貸和住宅貸款擴張放緩。

同比增速看,工商業貸款規模已經接近 0 增長(9 月最新同比 0.7%),消費貸和住宅增速高位回落。

。

往後看,中金判斷今年底美聯儲加息接近尾聲,緊信用持續,超額儲蓄消耗抑制消費,庫存去化至明年二季度;明年下半年可能開啓降息預期,信用週期企穩推動補庫週期再度開啓。這個判斷的最大風險在於非基本面因素導致的供給衝擊。

往後看,美國週期的主要關鍵節點為:今年底美聯儲接近加息尾聲,緊信用仍在繼續;超額儲蓄明年初基本消耗完畢會逐步抑制消費,庫存去化也要持續到明年二季度附近,因此美國經濟或今年底和明年延續下行態勢,但程度不至很深(居民資產負債表依然健康)。因此,市場預期明年下半年後美聯儲可能開啓降息週期,屆時信用週期重啓企穩,推動補庫週期的再度開啓,或實現經濟觸底後的再復甦。

相比高利率下 “薄弱環節” 金融風險的暴露(今年以來美國中小銀行問題已經多次驗證政策可以有效兜底),當前美國週期面臨的最大風險反而來自非基本面因素導致的供給衝擊,例如油價如果再度意外大漲,可能使得成本驅動通脹二次走高,進而迫使貨幣政策 “犧牲” 增長的應對,這才是增長和金融市場的最大壓力。

中國:“政策底” 明顯,但寬貨幣尚未傳導至寬信用;實際庫存不算低,中央財政和地產仍是關鍵

中國經濟處於復甦早期,“政策底” 已現,但關鍵問題在於速度斜率,信心有待強化。當前國內地產二階導企穩,但仍需看到更多政策效果,去庫接近底部,但主要是價格因素貢獻,產能利用率回落背景下投資週期也在下行。

繼 8 月底央行調降 MLF 政策利率和 LPR 利率後,9 月央行再度降準 25bp。如果考慮到當前的經濟潛在增速回落和通脹預期,流動性環境仍有寬鬆的必要和空間,降低融資成本是政策出路之一。往前看,四季度美聯儲加息和利率壓力緩解有可能給國內政策提供更多寬鬆空間。

流動性環境仍有寬鬆的必要和空間,降低融資成本是政策出路之一。

往後看,這意味着需要更多 “對症” 的政策鞏固,中央政府逆週期信用擴張可能更加有效。

地產政策主要看一線城市,財政更大的意義在於 “兜底” 信用風險以降低風險溢價,促進寬信用開啓。

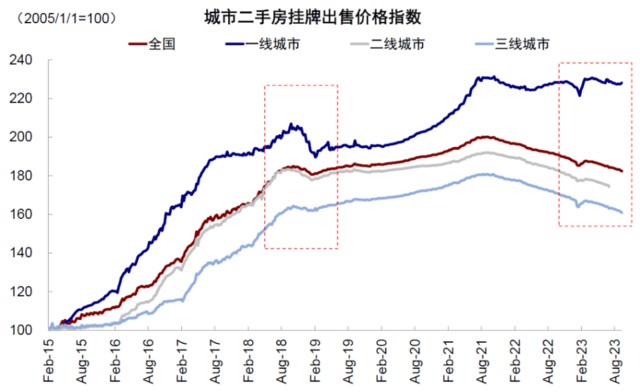

在政策支持下,地產銷售和房價下滑的速度(二階導)已經明顯放緩,如高頻 30 大中城市商品房銷售和二手房掛牌出售價格指數等。但更大的修復仍需看到更多信號催化,尤其是一線城市存量房貸利率進一步調降、關鍵城市的二套房首付比例和按揭利率下調,甚至放開限購。近期一些核心二線城市陸續打開限購的後續效果,以及一線城市的政策進展值得密切關注。

圖表:地產銷售和房價下滑的速度(二階導)已經明顯放緩,如高頻 30 大中城市商品房銷售和二手房掛牌出售價格指數等。

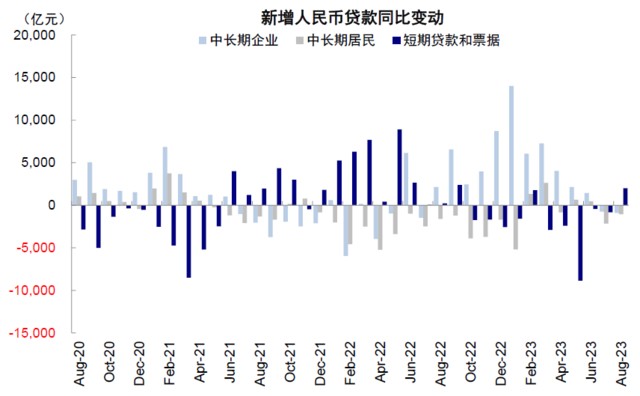

高庫存 + 產能利用率回落,投資週期仍在下行。近期信貸數據依然偏弱,8 月私人部門信貸中短期貸款和票據融資是主要拉動,居民和企業中長期貸款(與投資更相關)依舊疲弱。較高的實際庫存和回落的產能利用率都意味着當前企業並沒有進行資本開支的強烈意願。8 月,中國第二產業固定資產投資累計同比-11.5%,依然處於歷史較低水平。這也部分解釋了為什麼寬貨幣下難以寬信用,以及信貸中企業中長期貸款的疲弱。

8 月私人部門信貸中短期貸款和票據融資是主要拉動,居民和企業中長期貸款依舊疲弱。

高庫存 + 產能利用率回落,投資週期仍在下行。

總結以上週期節奏,美國仍處於放緩通道,中國經濟處於復甦早期,談及中美週期共振可能有些太早。一方面,美國雖不至深度衰退,但增長大方向還是放緩,期待新的週期開啓為時尚早,這是由其當前仍在收縮的金融和信用條件所決定的;另一方面,中國穩增長的確在不斷髮力,但到目前為止政策力度和實際效果還有待釋放。往前看,中國在地產和財政等關鍵領域的發力固然可以加快這一進程的到來,美國庫存週期見底並重新走向寬信用週期可能要等到明年二季度。四季度美聯儲加息和利率壓力緩解有可能給國內政策提供更多寬鬆空間。

資產含義:海外和國內趨勢性行情都仍需等待,四季度是關鍵窗口期;美國成長為主,中國結構優先

美國貨幣政策尾聲、信貸緊縮、增長緩慢下行但不至於衰退等週期組合,意味着利率進一步衝高概率有限,但大幅下行空間尚未打開。

這意味着大多海外資產在近期都難走出趨勢性行情,四季度經濟進一步放緩可能提供更好的配置機會。1)美債利率短期可能維持高位(短債難看到降息預期,長債難看到經濟轉弱);2)美股盈利在 “滾動式” 放緩情況下盈利有支撐,深度調整風險不大,但估值偏高和流動性助力減少可能帶來擾動。因此我們不建議追高,如果調整過多(我們測算金融流動性或對美股帶來 8~10% 的回調壓力),可以再度介入。3)催化黃金走勢需要的衰退預期(實際利率下行)也仍需等待,短期持有機會成本較高。

三季度往後,在縮表、貸款到期、TGA 回補的作用下,金融流動性仍將給美股帶來下行壓力。

美股盈利在 “滾動式” 放緩情況下盈利有支撐,深度調整風險不大。

對於中國市場,貨幣繼續寬鬆、信貸仍待打開、經濟局部回暖但總體依然偏弱的組合,意味着當前已達到 “政策底”。在這種情況下,當前對大宗商品的交易無法證偽(供給有約束提供支撐)。但如果政策不發力或弱於預期,尚難打開基本面大幅修復的行情。股市層面仍以結構性機會為主,高分紅 + 優質成長 + 部分資源品(有供給約束的)可能是更好選擇。如果政策推進超出預期,港股和順週期板塊或將出現較大彈性。

股市以結構性為主,高分紅 + 優質成長 + 部分資源品(供給約束)可能是更好選擇。

中金認為,當前港股 “下有底,上有頂”,政策出台後可在整體 “啞鈴” 中向順週期成長傾斜。

本文作者:中金分析員劉剛、中金分析員李雨婕、中金聯繫人楊萱庭,來源:中金點睛(ID:CICC_Perspective),原文標題:《中美週期當前所處位置》。華爾街見聞有所刪減。

劉剛 SAC 執證編號:S0080512030003

李雨婕 SAC 執證編號:S0080523030005

楊萱庭 SAC 執證編號:S0080122080405