美版 “美團” 流血 2100 億元衝刺 IPO 估值跳水的 “獨角獸” 希望何在?

Instacart+ 會員人數的增長、AI 技術的積累以及廣告業務的快速發展。

美股 IPO 市場再起波瀾,緊隨 Arm 其後,Instacart 衝刺納斯達克。

本週,Instacart 母公司 Maplebear 將在美股市場開始交易,其將 IPO 發行價定在每股 30 美元,總估值達 99 億美元,尋求融資至多 6.6 億美元。

作為美國即時配送 “開荒者”,Instacart 配送業務持續增長,佔據着 75% 的市場份額,不過行業內卷加劇正在威脅着其地位;廣告業務則成為新增長引擎,帶動去年盈利扭虧為盈。

Instacart 此次 IPO 備受市場關注,一方面是因為其上市之路曲折,Instacart 曾是美國第二大獨角獸,估值達 390 億美元,而後估值一路砍至 99 億美元,僅為先前的零頭,縮水了近 290 億美元(約 2100 億元)。

另一方面,Instacart 代表了大部分風投支持的初創企業,是當下冰封 IPO 市場的 “試水石”。

上市幾經坎坷 估值多次縮水

Instacart 成立於 2012 年,為消費者提供生鮮和生活用品配送服務,可以簡單地理解為美版 “美團”。

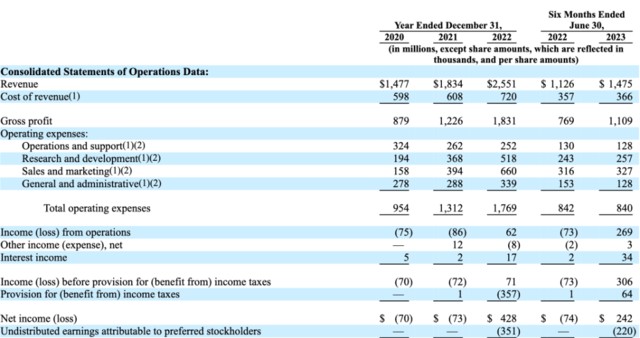

隨着疫情的爆發,居家隔離令限制了人們出行,在線配送行業也迎來了發展高潮,推動了 Instacart 的業績增長。2020 年,Instacart 整體訂單數增長了 500%,收入達到了 17 億美元。

乘着增長勢頭,Instacart 籌備起了上市,但上市之路卻磕磕碰碰,幾經坎坷。

隨着疫情的好轉和美聯儲加息導致科技股被拋售,Instacart 估值大幅下滑。2022 年 3 月,Instacart 宣佈主動將估值從 390 億美元下調至 240 億美元,7 月再次下調估值至 150 億美元,到 2022 年下半年,Instacart 估值持續走低,上市也暫時被擱置。

在今年 4 月的報道,Instacart 再一次下調了估值為 120 億美元。兩年時間不到,Instacart 估值多次縮水,此次上市最終估值僅為 99 億美元,下滑超 70%。

即時配送持續增長 行業競爭激烈

即時配送是 Instacart 的主營業務,其核心模式是讓採購員代替用户在實體店購物,並配送到顧客手中,具有輕資產特徵。

目前已覆蓋美國 1400 多家雜貨商店,這些商店合計佔到了美國雜貨零售市場份額的 85%。

疫情期間市場規模的不斷擴張,拉動了 Instacart 的業績大幅增長。招股書顯示,在 2018 年至 2022 年期間,Instacart 總交易額(GTV)複合年增長率為 80%。相比之下整個市場的複合年增長率為 50%。

2022 年底,Instacart GTV 達到 290 億美元,佔北美線上雜貨銷售額的 75%,成為了美國最大的即時配送平台。

雖然憑藉模式創新與先發優勢,Instacart 迅速成長。但隨着疫情紅利褪去和行業競爭加劇,Instacart 增長放緩,上半年 GTV 為 149.37 億美元,上年同期為 143.56 億美元,幾乎持平。

為了尋求破局,Instacart 開始進行業務調整,將之前的訂閲制升級成 Instacart+,包含免配送費、返現和低服務費等多項福利。

截至上半年,Instacart+ 擁有超過 510 萬名會員(不包括免費試用會員),這一數字高於去年同期的 460 萬名會員。

Instacart 在招股書中指出,Instacart+ 會員訂單相較普通用户更加頻繁,平均訂單價值更高,並有利於形成用户黏性,將繼續加碼 Instacart+。

另一方面,Instacart 通過收購等一系列動作提升自己的技術實力。收購 SaaS 訂單管理系統 FoodStorm 佈局自動化物流、收購智能購物車及無人結賬技術開發 Caper AI 等。

廣告業務不斷髮力 成盈利重要引擎

廣告業務在 Instacart 業務中佔比持續擴大,成為新的增長引擎。

在 Instacart 的招股書中,最引起關注的是提到 “廣告” 一詞的次數多達 249 次,超過了 “快遞”、“取貨” 等詞語,可見其重要程度。

2019 年,Instacart 首次推出付費搜索,此後 Instacart 一直不斷加強廣告業務。相較於傳統廣告服務商,Instacart 的優勢在於,廣告與即時配送可以實現一體化。具體來看,Instacart 的廣告在激發消費者需求後,可以讓產品在幾小時內到達顧客手中。

隨着這些產品的推出,Instacart 的廣告主在不斷增加。根據招股書顯示,目前已有 5500 多個品牌使用 Instacart Ads,與 2019 年相比數量增加了 5 倍。

廣告業務增長也是 Instacart 維持和提高盈利能力的關鍵。

2020 年,廣告業務全年收入僅 2.95 億美元,到 2021 年幾乎翻了一番到達 5.72 億美元。2022 年,Instacart 廣告收入進一步增長至 7.4 億美元,佔其總收入的 29%。

招股書顯示,2020 年至 2022 年,Instacart 整體營收分別為 14.77 億美元、18.34 億美元、25.51 億美元,淨利分別為-7000 萬美元、-7300 萬美元、4.28 億美元,2022 年實現了扭虧為盈。

不過,值得注意的是,宏觀經濟不確定時期,廣告主往往會削減營銷支出,可能影響到 Instacart 整體業績增長。

總的來看,Instacart 並沒有將自己侷限為一家即時配送公司,其在招股書中表示希望創建一個真正的全渠道體驗,提供雜貨電子商務功能,店內技術、廣告解決方案和數據等多種服務。

冰封 IPO 市場的 “試水石”

Instacart 此次上市將成為今年規模最大的 IPO 之一。

Instacart 將首次 IPO 價格定為每股 30 美元,處於預期區間的頂端,這進一步表明首次美股 IPO 市場正在復甦。繼英國芯片設計公司 Arm 上週成功上市之後,如果 Instacart 交易情況良好,將有助於為更多初創企業上市創造條件。

,Instacart 上市能引發一輪 IPO 熱潮,解凍長期冰封的市場。

Instacart 的投資者稱,該公司成功上市後,Databricks、Socure 等科技創企都可能上市。不過,可以預見的是,這些公司的估值將遠遠低於 20-22 年整個行業繁榮時風投所支付的估值。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。