“達門” 出圈火熱背後,披薩仍在飛速擴張 | 見智研究

被年輕人捧為網紅的達美樂披薩,想要成為中國披薩第一,還需更多 “殺手鐧”。

自“麥門” 之後,“達門” 又讓年輕人瘋狂上頭了。

達美樂披薩近期越來越頻繁出現在小紅書、抖音等種草平台,不僅引來各路網紅大 V 們紛紛測評披薩口味,甚至還催生出了跨省代購生意。

(官方微博評論全國各地網友求開店)

今年消費投資非常冷淡,“達門” 信徒的火熱成為餐飲行業中難得的一抹亮色。

達美樂擴張的還在加速。本週一,達勢股份宣佈其特許經營的達美樂門店數量突破700 家,並且仍在以每年 200-300 家的速度擴張,到26 年要達到 1600 家左右。

對餐飲行業來説,擴店速度相當於成長性。一家品牌門店的快速擴張期,也往往是單店盈利走向成熟,是增長潛力最大的時期。

當一個品牌發展到中後期,儘管單店利潤打磨到極致,業績也十分亮眼,但展店速度就會邊際減弱。

達美樂便是為數不多仍處於快速擴張期的餐飲公司。

中國披薩店還有3 倍增長空間

達美樂所處披薩賽道被認為空間廣闊。據弗若斯特沙利文報告,2022 年中國披薩市場規模為 375 億元,預計到2027 年將增長一倍至 771 億元,5 年複合增長率達 15.5%。

目前中國每百萬人僅有11.7 家披薩店,在日本和韓國,這個數字分別為 29.5 家和 30 家,中國披薩店仍有3 倍左右的增長空間。

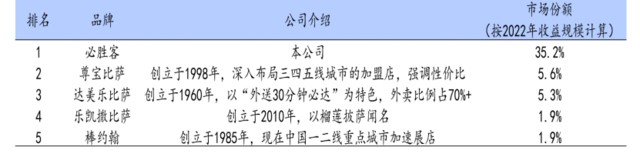

從國內披薩品牌地位看,達美樂在20 家城市擁有 700 家門店,是國內增長最快的披薩公司,按2022 年收益規模計算,達美樂位列第三。

(資料來源:達勢股份招股説明書、安信國際)

不過,達美樂在中國的發展並非一帆風順。

儘管早在1996 年就進入了中國市場,但由於初期經營權分散,錯失了國內披薩市場空白的發展良機,被必勝客甩開一大截。直到 2010 年集中特許經營權,2017 年從麥當勞引入特許經營專家王怡,並與達美樂重新簽訂特許經營協議,才又進入擴張快車道。

戰略調整後最肉眼可見的變化就是達美樂披薩更“懂中國人的胃” 了。

主打更迎合本土的特色化菜單,如為中國人口味量身定製的 “金沙鹹蛋黃嫩雞披薩”、“照燒風味牛肉土豆披薩”。這兩款披薩也成功風靡社交平台圈,前者在百度搜索次數超過200 萬。

不過貼在達美樂身上最大的標籤還是“30 分鐘必達” 的承諾,外賣場景也是達美樂最區隔於其他披薩品牌之處。

在中國前5 大披薩品牌中,只有達美樂和尊寶的外賣佔比更高,其中達美樂外賣佔比已超過 70%。

與必勝客依賴百勝的供應鏈不同,達美樂在華北、華東、華南各有一箇中央廚房提升披薩供貨效率,所有騎手都是達美樂中國的專職騎手,以實現“10 分鐘製作,20 分鐘配送,30 分鐘必達” 的承諾。

這種快速響應的加工、配送體系是達美樂核心優勢所在。據達美樂,約90% 的外賣訂單完成送達承諾,平均送餐時間 23 分鐘。

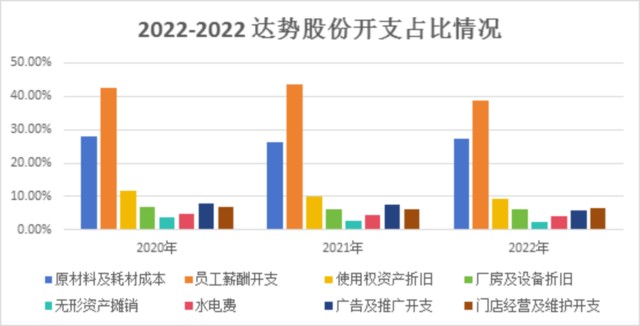

不過,“30 分鐘必達” 也同樣成為達美樂業績增長的束縛。儘管達美樂已經利用兼職騎手降低開支,但截至去年年底,達美樂的薪酬開支佔總收益仍高達38.8%,遠高於其他開支項,其中一大部分就在於招聘全職、兼職配送人員。

(見智研究自制圖,數據來源:達勢股份招股書)

並且隨着門店數量的擴張以及銷售訂單的增加,員工薪酬開支仍在上升。根據達勢股份最新半年報披露,2023 年上半年員工勤酬開支佔總收益的 39.7%,比去年同期上升 2.6 個百分點。

(資料來源:達勢股份半年報)

不同於海外國家的地廣人稀造就高額配送成本,中國外賣消費更加普及,美團、餓了麼等頭部平台已經形成規模效應,快速配送在行業內已成標配。依據美團官方數據,美團單日完成的4000 萬訂單,平均每單配送時間也在 30 分鐘。

達美樂“30 分鐘必達” 優勢並不明顯。

達美樂需要思考的是,持續高額的薪酬開支是否與其實現的“30 分鐘必達”競爭壁壘成正比?

換言之,僅憑略快於第三方平台的配送效率,是否值得這樣規模的成本投入。

“下線市場” 是下一個看點

餐飲行業最終標準化、連鎖化的發展路徑,歸根結底還是一個供應鏈的故事。

當一個餐飲品牌的門店數量達到一定規模,其供應鏈優勢和運營效率的優勢便越發明顯。

據達美樂披露,計劃在2023 年和 2024 年分別新開門店 180 家和 240 家,2025 年及 2026 年開設約 200 至 300 家新店,即在未來3 年目標達成 1600 家門店。

其中新增長市場(除北京及上海以外市場)將成為達美樂的發展重心,但如何將北京、上海一線市場的成功經驗複製到下線市場,對達美樂來説又是一項新的挑戰。

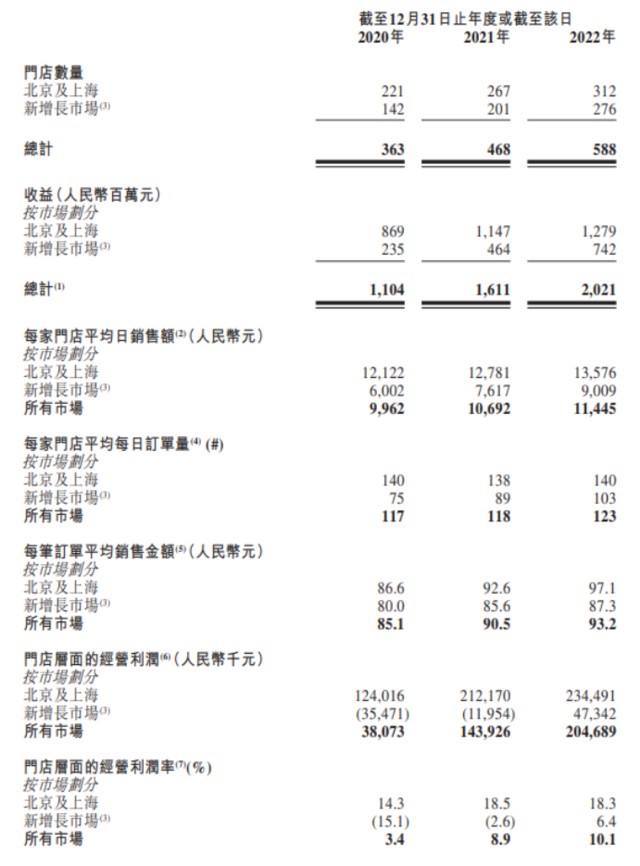

根據招股書,達美樂目前超過50% 的門店集中在北京和上海,在部分一線城市門店數量與必勝客門店數量已達 1:1,但在其他城市門店數均有所不及,也就是説非一線城市空間更大。

同時達美樂在北京及上海的單店盈利模型也較為成熟,2022 年的經營利潤率達到 18.3%,是其他新增長市場的近 3 倍,主要由於爬坡期後成熟門店的日銷售量更高,並且北京及上海的披薩客單價也要比其他市場高出 10 元左右。

新店及新增長市場的門店銷售額提升至接近成熟門店的水平仍需時間。

據披露,達美樂門店經營利潤率已從2020 年的 3.4% 提升至 2022 年的 10.1%,到 2023 年上半年進一步提升至 13.5%。這是隨着門店數量積累,新增長市場從 2022 年開始利潤率轉正帶來的整體盈利明顯改善。

(北京及上海,和新增長市場重點經營數據的差異,資料來源:達勢股份招股書)

但在招股書中,達美樂同樣披露了新店開業時間短,不足以實現現金投資回報的風險。截至 2022 年 12 月 31 日,僅 10% 於往績記錄期間開設的門店實現了現金投資回報。

不過從中長期看,當這些下線城市門店經過爬坡期進入成熟期,在租金和人力成本上相比一線城市將有比較明顯的優勢。

不同於必勝客、棒約翰等競爭對手,達美樂門店的選址本身就大多在居民區,而非商圈核心位置,面積小、坪效高,不但能更好覆蓋周邊3 公里外賣需求,同時也節省了開支。

總結

經歷在華市場幾十年的沉浮,時值進入中國近30 年,達美樂終於依靠 “便宜又好吃” 的定位,以及 “30 分鐘必達” 的口號,成功突圍到年輕人的網紅圈中,話題度、熱度都居高不下。在整體消費行業增速放緩之際,達美樂高速擴張勢頭也尤為可貴。

隨着門店數量的累積,其供應鏈和規模效應必將進一步顯現。達美樂面臨的考驗,是如何將成熟市場的經驗複製到下線城市,新店開業爬坡期仍需一定時間,直至步入成熟期後門店利潤率才能明顯提高。

不過,不似歐美市場餐飲外賣服務配送速度慢、服務費用價格高的普遍共識,中國外賣行業是個競爭激烈的市場,以美團和餓了麼為首的巨頭企業就已佔據了半壁江山,光從時效看,“30 分鐘必達” 不能稱為絕對領先。

想要成為中國第一披薩品牌,達美樂恐還需找到“30 分鐘必達” 外的其他殺手鐧。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。