港股未來的反彈,後勁如何?

中金認為,外圍擾動可能會持續一段時間(美債利率抬升、地緣政治局勢複雜),但國內經濟增長仍然是市場表現的主要決定因素,也是應對外圍環境壓制的最好防禦,但這又高度依賴於真正 “對症” 政策的出台。

轉自:Kevin 策略研究

摘要

上週在 10 年期美債利率高位回落、匯金時隔八年再度增持國有大行等利好信息的驅動下,海外中資股市場實現 9 月以來首個單週上漲。籠罩市場的悲觀情緒有所緩解,推動市場重新收復 18,000 點支撐位。不過,海外中資股市場連續四天的反彈勢頭在週五戛然而止並出現大幅回調。國慶假期後首周市場的先漲後跌再度驗證了我們的觀點,即市場存在下行保護,跌至支撐線以下時很容易就會催生反彈動能,但進一步上漲的基礎仍然並不牢固。接下來的問題是:未來的反彈後勁如何?

我們認為外圍擾動可能會持續一段時間(美債利率抬升、地緣政治局勢複雜),但國內經濟增長仍然是市場表現的主要決定因素,也是應對外圍環境壓制的最好防禦,但這又高度依賴於真正 “對症” 政策的出台。

往前看,我們認為更多利好政策仍有必要且仍會繼續。但需要再次強調的是,與單純政策數量相比,是否 “對症” 才是關鍵。這主要包括一線城市進一步放鬆地產政策以及中央政府進一步加槓桿,這一點對於重新提振當前的信用週期至關重要。總結而言,我們仍然認為市場存在下行保護,但上行空間尚未打開。配置上,啞鈴結構配置策略仍行之有效。

政策與情緒底之後?

市場走勢回顧

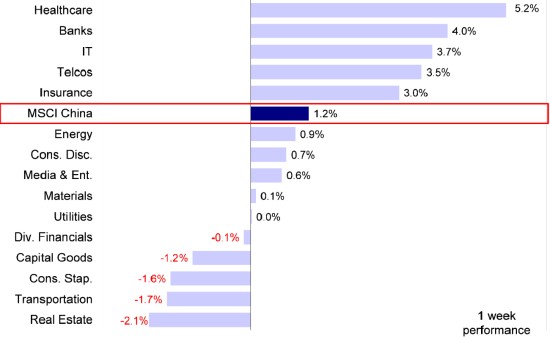

在經歷了過去五週多輪拋售壓力、一度下探至年內低點後,海外中資股市場上週迎來明顯反彈。具體看,恒生國企指數上週漲幅最大,上漲 2.4%,、恒生科技以及 MSCI 中國指數分別上漲 1.9%、1.7% 和 1.2%。板塊方面,醫療保健和銀行板塊領漲,上週漲幅分別達到 5.2% 和 4.0%,而地產和交通運輸板塊表現落後,分別下跌 2.1% 和 1.7%。

圖表:MSCI 中國指數上週上漲 1.2%,醫療保健和銀行板塊領漲

資料來源:FactSet,研究部

市場前景展望

上週在 10 年期美債利率高位回落、匯金時隔八年再度增持國有大行等利好信息的驅動下,海外中資股市場實現 9 月以來首個單週上漲。籠罩市場的悲觀情緒有所緩解,推動市場重新收復 18,000 點支撐位。不過,受美國 CPI 增速超預期帶動美債利率上行等消息影響,海外中資股市場連續四天的反彈勢頭在週五戛然而止並出現大幅回調。國慶假期後首周市場的先漲後跌再度驗證了我們的觀點,即市場存在下行保護,跌至支撐線以下時很容易就會催生反彈動能,但進一步上漲的基礎仍然並不牢固。接下來的問題是:未來的反彈後勁如何?

圖表:10 年期美債利率上週小幅回落

資料來源:Bloomberg,中金公司研究部

正如我們上週所強調的,我們認為外圍擾動可能會持續一段時間(美債利率抬升、地緣政治局勢複雜),但國內經濟增長仍然是市場表現的主要決定因素,也是應對外圍環境壓制的最好防禦,但這又高度依賴於真正 “對症” 政策的出台(《穩增長是最好的防禦》)。

顯而易見,當前市場處於 “政策底”。地方政府化債進程加快。10 月 7 日以來,天津、遼寧、重慶和江西等省市接連宣佈重啓發行特殊再融資債,資金用途均為償還存量債務。10 月 10 日內蒙古再度發行 403.8 億元特殊再融資債,累計發行特殊債達 1,067 億元 [1]。與此同時,匯金增持國有四大行的舉措也值得關注。具體來看,10 月 11 日匯金公司增持四大國有行合計 4.77 億元,並計劃在未來 6 個月繼續增持 [2],而上一次增持還是在 2015 年。這一背景下,經濟增長修復的一些早期跡象也在顯現。比如,社融月度環比增速連續兩個月處於較高水平 9 月新增社融 4.1 萬億元,同比多增 5789 億元,大幅超出市場預期的 3.7 萬億元 [3],主要受政府債同比多發、居民中長期貸款同比多增推動,表明地方政府化債效果顯著,房地產需求邊際增長,住房按揭貸款提前還款有所放緩。同時,9 月未貼現銀行承兑匯票同比多增 226,5 億元,也表明微觀主體的業務活躍度有所升高,是經濟邊際修復的積極信號。

圖表:恒生指數和恒生國企指數 12 個月動態市盈率仍然低於 1 倍

資料來源:Bloomberg,中金公司研究部

往前看,我們認為更多利好政策仍有必要且仍會繼續出台。但需要再次強調的是,與單純政策數量相比,是否 “對症” 才是關鍵,這主要包括一線城市進一步放鬆地產政策以及中央政府進一步加槓桿,這一點對於重新提振當前的信用週期至關重要。這一背景下,我們建議投資者密切關注 10 月底召開的中央政治局會議,以及四季度其他重要時間節點附近的政策變化。

總結而言,我們仍然認為市場存在下行保護,但上行空間尚未打開。配置上,啞鈴結構配置策略仍行之有效。穩定現金流板塊(高分紅比例,如電信、公用事業和能源)近期持續受到市場和資金流向追捧,儘管可能存在一定獲利回吐,但我們認為長期看仍有投資價值。預期現金流改善板塊(對經濟增長修復或政策支持敏感板塊,如汽車、耐用消費品、科技和部分互聯網等)可能在增長弱修復背景下更具確定性。與此同時,我們建議投資者關注受益於政策優化的領域,例如可選消費、一部分供給約束的資源品等。

具體來看,支撐我們觀點的主要邏輯和上週需要關注的因素主要包括:

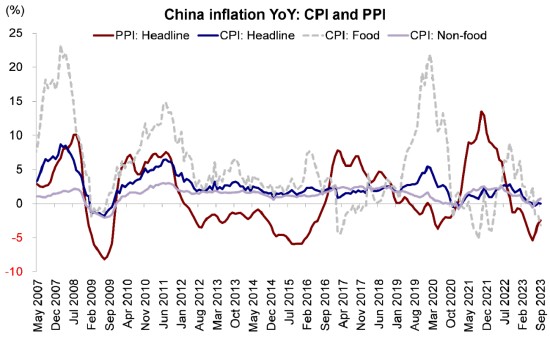

1)宏觀:中國 9 月 PPI 同比降幅收窄,CPI 同比增速下降。9 月受工業品需求逐步恢復、國際原油價格上漲等因素影響,PPI 環比漲幅擴大至 0.4%,同比降幅從 8 月的-3.0% 收窄至-2.5%,但低於市場預期的-2.4%。CPI 環比上漲 0.2%,同比持平,略低於前值的 0.1% 和市場預期的 0.2%。國內需求仍待進一步改善 [1]。

9 月進出口金額同比降幅進一步收窄。以美元計價,9 月出口金額同比減少 6.2%,高於 8 月的-8.8%,好於市場預期;進口金額同比減少 6.2%,高於 8 月的-7.3%,降幅收窄程度略低於市場預期。9 月出口金額相較 8 月增加 143 億美元,環比增加值為近年來同期最高水平。受益於全球製造業邊際企穩,出口數據有所改善 [2]。

圖表:9 月 PPI 同比降幅收窄,CPI 同比持平

資料來源:Wind,中金公司研究部

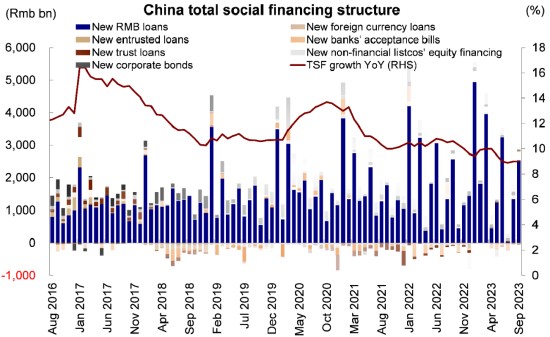

2)金融:9 月新增社融大幅超出市場預期。9 月 M2 同比增長 10.3%,較上月下降 0.3ppt。9 月新增社融 4.1 萬億元,超出市場預期的 3.7 萬億元,同比多增 5789 億元。分部門來看,政府部門融資擴張,居民部門融資回暖,企業部門融資高位持平。9 月新增人民幣貸款 2.3 萬億元,低於市場預期的 2.5 萬億元,並少於去年同期。整體來看,金融數據內生恢復存在不確定性,不過經濟短期企穩的概率在增加 [3]。

圖表:政府部門融資擴張,居民部門融資回暖

資料來源:Wind,中金公司研究部

3)美聯儲公佈偏鴿派會議紀要。美聯儲 9 月 FOMC 會議紀要顯示,幾乎所有官員認為目前聯邦基金利率水平合理,但對是否仍有一次加息的決定有分歧:大部分與會者支持還有一次加息,一些與會者認為進一步緊縮不再必要。同時,重點已經從加息幅度轉變成高利率可能維持的時間。9 月下旬的美聯儲貨幣政策會議保持利率不變,但釋放出高利率會持續更久的鷹派信號。本次會議紀要相對而言卻偏為鴿派,美聯儲官員提出,貨幣政策應該在一段時間內保持限制性,以推動通脹持續降温,但目標面臨的風險是雙向的,不僅要擔心通脹構成的威脅,還要擔心高利率對經濟構成的威脅 [4]。

4)美國 9 月 CPI 超預期,核心 CPI 符合預期。受能源價格上漲推動,美國 9 月 PPI 同比上升 2.2%,超過市場預期的 1.6%;環比增加 0.5%,預期為 0.3%。核心 PPI 同比上行 2.7%、環比增加 0.3%,也均高於預期。美國 9 月 CPI 同比上漲 3.7%,與 8 月持平,高於預期的 3.6%;環比上漲 0.4%,低於上月的 0.6%,但高於預期的 0.3%。核心 CPI 環比上漲 0.3%,與前值持平;同比上漲 4.1%,低於前值的 4.3%,二者均與預期相符。高基數失去後,美國核心通脹回落較慢,但在私人和政府緊信用背景下,除非油價再度失控,整體下行方向基本確定。

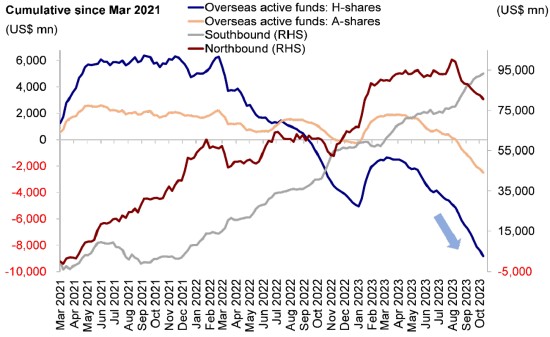

5)流動性:南向資金持續流入,海外資金延續流出。具體看,來自 EPFR 的數據顯示,上週海外主動型基金流出海外中資股市場,流出規模共計 5.7 億美元。這與 A 股市場當前所經歷的情況也基本一致,北向資金流出勢頭保持不變。與此同時,上週南向資金持續流入,整體流入規模達到 81.4 億港幣。

圖表:海外主動型基金過去 15 周連續流出海外中資股市場

資料來源:EPFR,Wind,中金公司研究部

配置建議

雖然我們認為市場可能存在下行保護,但上行空間或仍受限制,未來市場表現取決於政策落地後投資情緒改善情況。當前環境下整體啞鈴型配置策略仍行之有效。穩定現金流板塊(高分紅比例,如電信、公用事業和能源)以及預期現金流改善板塊(對經濟增長修復或政策支持敏感板塊,如汽車、耐用消費品、科技和部分互聯網等)可能仍然更具確定性。與此同時,我們建議投資者關注受益於政策優化的領域,例如可選消費、一部分供給約束的資源品等。