万物新生 Q3 财报解读

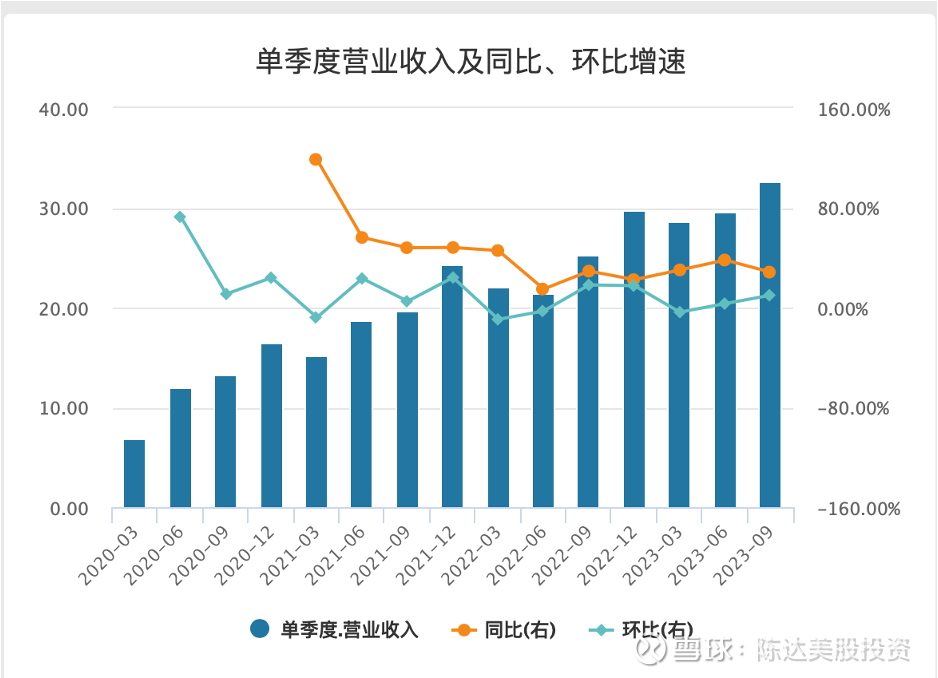

回收二手产品,自建自动化工厂质检,toB toC 分发渠道,这个模式肯定不能说是小而美,应该说是重而楚天宽阔,模式需要精耕细作的积累,然而逐渐体现出盈利能力和规模效应,这个与当年的京东还有点像,长期做 “场景 + 供应链 + 技术” 二手战略。如下图,万物新生从 2020 年 Q1 以来,收入规模一直持续增长,同比没有一个季度不增长。当然股价完全没有这种一年四阶梯式的增长。消化 IPO 高估值?这或许需要一点时间。

(数据来源:wind)

回顾一下上半年,1Q23 收入同比增速 30%,2Q23 增速 38%;non-GAAP 的经营利润,1Q23 为 4400 万、2Q23 为 5200 万。而 Q3 收入 32.6 亿元,同比增长 28.4%;non-GAAP 经营利润 7381 万元。(所谓 non-GAAP,是经调整后的利润口径,不含员工股权激励费用、无形资产摊销及因收购产生的递延成本影响。也就是在 2022 年 Q3-2023 年 Q2 一整年后,第五个季度利润,利润也创了新高。我预估,2023 全年 non-GAAP 经营利润(近似于 EBITDA 吧)能达到 2.5 亿,保守估计。而 2024 年 5 亿 EBITDA,很有希望。

上半年的高增长或许可能是挤压的需求集中释放,但放到 Q2 无论如何也基本放干净了,而 Q3 保持接近 30% 的高速增长,也证明了生意模式的可持续性。财务数据向好,从营收构成来看,同时也如同京东一样分为自营和平台,1P(自营)产品销售收入达 29.2 亿元,同比增长 31.4%(vs. Q2 增速 42.2%),是主要增长引擎。3P(平台)服务收入为 3.3 亿元,同比增长 7.2%,平台收费率为 5.4%。

另外有一点值得说一下,在 1P 自营业务方面,Q3 用户无预约直接到店回收的收入(直接 walk-in 的收入),占回收收入比例同比提升了 6%,说明线下的爱回收品牌及门店的触达效率提升。而在最重点布局的北京、上海,今年十月份都实现了单城单月,回收额突破一亿块的规模。

管理层在季度业绩沟通会上提到苹果业务,苹果内地市场官网 + 旗舰店的以旧换新业务暂时还不大,Q3 刚刚有 3000 万的收入。这部分业务在 Q4 争取做到更大的规模,额外可以在明后年每年为公司带来 10-15 亿收入。而从用户直观感受上,就是苹果官网和门店给的 iPhone 以旧换新的旧机报价更高,虽然这部分毛利低于爱回收主营业务,或许规模起来之后 1P 毛利会再掉些?但管理层的预期是由于没有前端费用,所以 opm 反而会高于整体水平。

至于股价,简单来说,仍然是一个流动性的问题,流动性干涸,大机构的资金想进也进不来。但如果在流动性比较充裕、估值给得比较慷慨的日股市场,一个二手平台 Mercari 的估值达到 5000 亿日元左右(250 亿人民币,34 亿美元),3 倍静态 P/S,11 倍左右市净,40 倍左右 EV/EBITDA,基本上是一个以二手商品作为主营业务的公司,在一个上升股市里的估值水平。那我假设一个自营业务为主的二手交易平台,相对重资产一点,估值倍数给不了 40,那么除以二给个 20 如何,20 倍左右 EV/EBITDA,2024E ebitda 假设有 5 个亿(7000 万美元),EV 也 14 亿了。手上还有 3 亿美元现金,负债 1 亿。你可以自己算 equity 的整体价值。

有自动化概念,有机器人概念,有 ESG 概念,有消费降级概念——概四神功,爱回收的这门生意,你们怎么看?

$ATRenew(RERE.US)

----------

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.