从财务到基本面,B 站的拐点到了吗?

上周,哔哩哔哩公布了 2023 年四季度和全年的财报,全年总营收达 225.3 亿元人民币亿元,首次实现正向经营现金流。今天上午,其港股一度大涨 15%。综合来看,B 站这次是否走到了拐点?

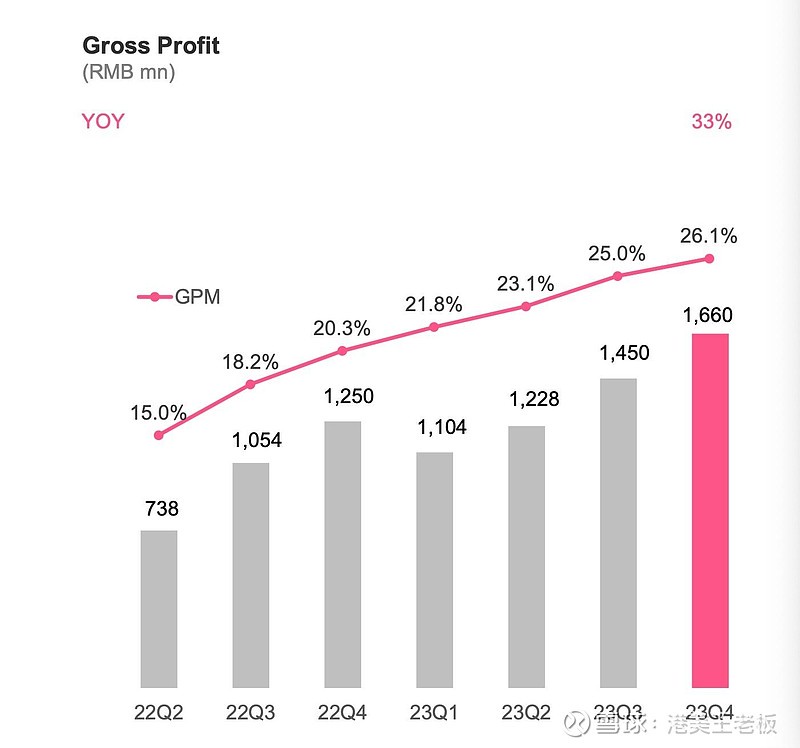

财务:毛利率提升 + 减亏和经营现金流转正。

先看毛利率,本季度 B 站的毛利率创历史新高,达到 26.1%。提升的原因,管理层给的解释是:1、广告占比提高;2、运营效率提升。本季度广告营收占比达到 30%,为上市以来最高。

减亏和现金流:B 站 23 年全年的经营现金流已经转正,这对于一家互联网公司,尤其重要。这意味着,B 站以广告、增值服务、游戏、IP 衍生品为主的核心业务可以自己造血,不需要依靠融资也可以持续运营下去。

与此同时,本季度 B 站的亏损同比收窄 58%,经营现金净流入超 6 亿元人民币。

从财务的变化,可以读出公司基本面和竞争力发生了哪些变化?

广告高增长的背后:和产品的独特气质相辅相成

B 站本季度最亮眼的数据,当属广告 28% 的增速。谈到广告,有必要谈下 B 站的产品和社区文化。

从成立到现在,B 站的产品虽然增加了各种新的功能,但是唯一不变的是浓厚的社区文化。而社区的核心,是人和人更为紧密的连接。粉丝和 UP 的互动会更为高频。举个例子,比如罗翔,虽然在各大内容平台都同步了,但是我如果想看罗翔,首先会打开 B 站。

用感性的思维来讲:去 B 站看 UP 主的内容,“味道” 才正。UP 主、内容消费者、平台,都形成了较为紧密的关系和连接。基于此,UP 主所创作的内容也可以更深度地去影响用户的消费决策。

下面,我们重点来探讨 B 站广告的竞争力:

在电话会上,B 站的管理层特别谈到了双 11、双 12,一些 UP 主的带货案例。虽然都是交易和效果类广告,但是 B 站的广告变现,仍然和其他内容平台存在一定的差异。尤其是效果广告:主要是信息流和交易广告(电商广告)。B 站在商业产品和内容产品上,找到了很好的交集:

品效合一。这是最近几年来,广告行业提到的最多词汇之一。B 站的交易类广告,即带货类广告,我认为已经接近所谓的 “品效合一”。为什么这样说?

上文已经提到了,B 站作为内容产品,在社区和用户信任上的独特气质。而带货和商品的种草,又回到了 UP 主本身。这样的种草和带货广告,如果对用户有价值,也可以看作是 “内容”。我搜了下 B 站这种 “品效合一” 的案例,以 “徕芬吹风机” 为例,在 B 站先进行投流,社区内形成了一定的传播和用户认知后,再和 UP 主合作带货。报道称,徕芬早期在 B 站的广告 ROI,可以达到 1:10。投放 1000 万元广告,回报 1 亿。

品牌宣发——低广告 + 厚内容:比如徕芬在 B 站的投流,这就是品牌的宣发和种草,但是和微博、抖音相比,徕芬借助 B 站的 UP 主种草和测评视频,给受众的感受是 “没那么软”,如果 UP 内容做得好,传播上则进一步加分。可以说,B 站上的广告种草,内容化的浓度相对最高、广告浓度相对最低。

品牌资产沉淀:品牌在 B 站进行广告投放后,种草的内容,仍然会留存在 UP 的历史视频里。如果品牌的产品和口碑好,内容可以持续给品牌带来新的播放和新的受众。而这,不就是品牌资产的沉淀吗?

商业化:广告仍然有较大潜力

过去的 2023 年四季度,B 站的广告增速同比为 28%。在这个存量竞争的市场里,绝对是一个不低的数字。

但如何去进一步放大势能?核心还是要提升商业平台的效率,这里面就包括非常重要的商业产品、商业技术等基建问题。此前,B 站在自己的 ADTALK 营销伙伴大会上也自我吐槽了这点,并提到 “提效” 和 “拓量” 会是新一年商业技术方面的关键词。

其次,一个客观存在的问题是,B 站的 AD LOAD 一直较为克制,长期保持在 5%。这也意味着,B 站的广告业务仍然有较大的空间去调整。而 B 站本身作为高密度的年轻人社区,其用户价值仍然是稀缺和独特的。

年轻一代的用户在长大,购买力和消费力在增长。而公司的商业化和用户的消费力,可以 “同频”。今年初,B 站官方曾披露过一组数字:B 站新用户当月广告价值增长超四成,老用户广告价值能够提升四倍以上,74% 的 90 后会在 B 站贡献收入价值。

在刚过去的这个季度,B 站用户时长、广告增速,均实现了 20% 以上的增长。而 VAS 增值服务占比仍然稳健。可以说,公司从产品到商业化,已经在健康的基础上,逐渐迎来 “拐点”。$哔哩哔哩(BILI.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。