唯品会的财报从来不会让人失望!

唯品会又发财报啦!看完唯品会的财报,我只想说:当下中概股比拼的不仅是谁更会精打细算过日子,还有能否持续增长。

自 2022 年开始,降本增效就是贯穿互联网平台公司经营的一条主线,各家纷纷猛降市场营销费用,紧跟着一连串的释放利润的业绩披露出来。这个微妙的一致性行动也不过持续了一年,利润总有挤完的时候。

但是,唯品会真的很不一样。翻看公司的财报,虽然市场费用仍在缩减,但活跃买家、订单数以及 GMV 均保持了增长:

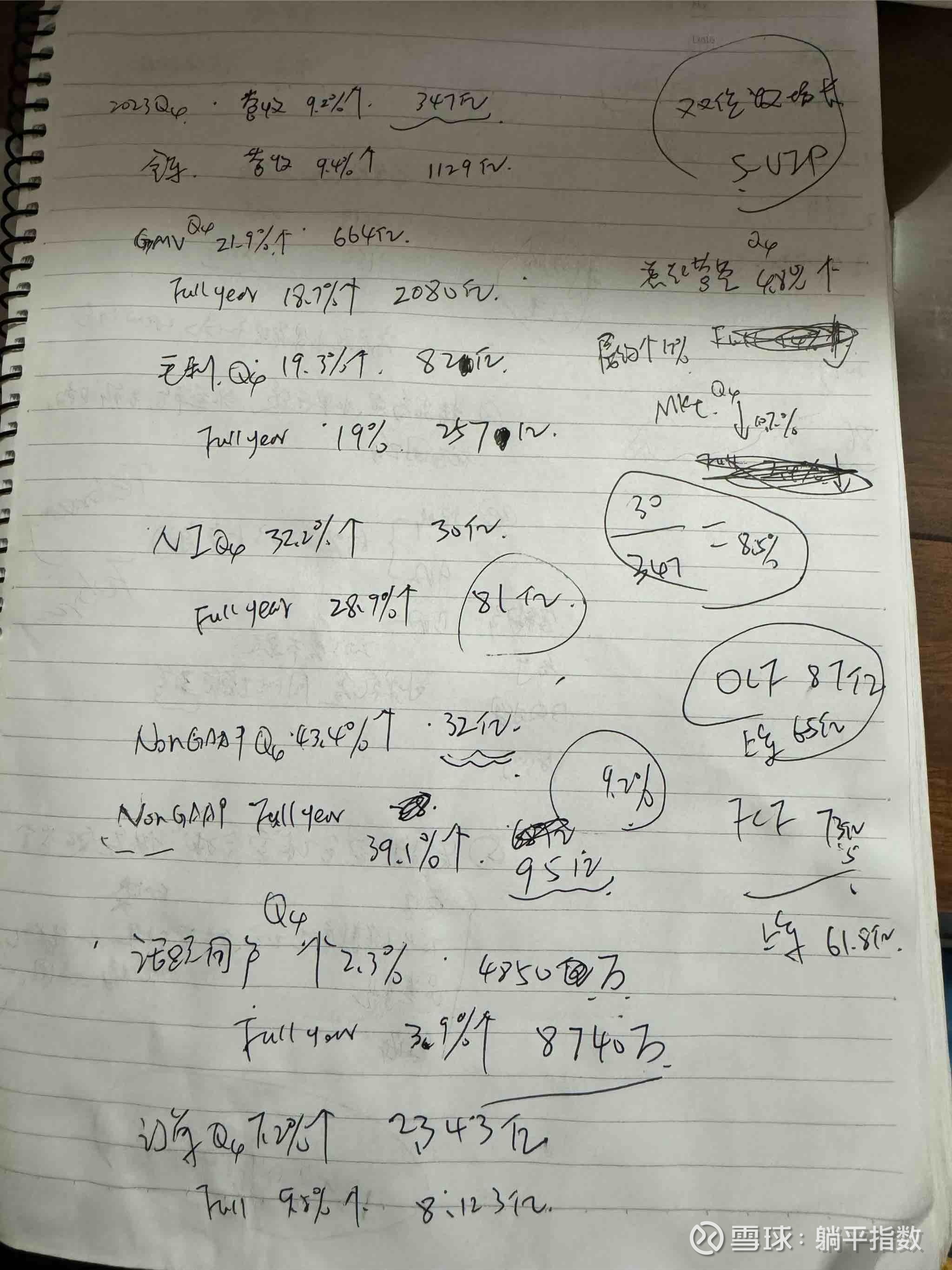

四季度,活跃买家同比增长 2.3%;

订单数同比增长 7.2%;

GMV 同比增长 21.9%!

其中,四季度营收实现 347 亿元,净利润为 30 亿,经调整净利润为 32 亿;全年经调整净利润为 95 亿,活跃用户为 8740 万,也就是不到一个亿用户的唯品会,实现了将近 100 亿的年度利润。试问,有哪个平台能做到?连唯品会的 CFO 都说,这是我们最赚钱的一个年度。

同时,公司董事会已批准年度现金股息政策。根据股息政策,公司董事会向截至 2024 年 3 月 15 日休市后登记在册的股东,就 2023 财年首次派发年度股息,金额为每股普通股 2.15 美元或每股美国存托股 0.43 美元,股息总额约为 2.5 亿美元。

唯品会董事长兼首席执行官沈亚表示:“2023 年,我们深耕零售,拥抱变化,不断调整。在继续落实好货好价战略的同时,进一步深化 ‘买衣服先来唯品会’ 的用户心智。公司业务基础更加扎实,取得了超出预期的业绩。新的一年里,我们将继续务实、灵活、高效地推动公司的长期增长。”

以上的潜台词就是当下穿戴依然是唯品会最大的抓手和收入来源,消费者趋于理性,折扣是更受益的消费方式。随着服饰消费持续回暖,2023 年唯品会穿戴类商品 GMV 较 2022 年增长 24%,助推公司全年 GMV 首次突破 2000 亿元。

对比几家互联网零售平台的估值,唯品会不算贵,还兼具成长性,可以入手。$Vipshops(VIPS.US) $Alibaba(BABA.US) $JD.com(JD.US)

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.