叠甲:这个帖子不客观,带情绪。同时利益披露,我是美团多头。

========================

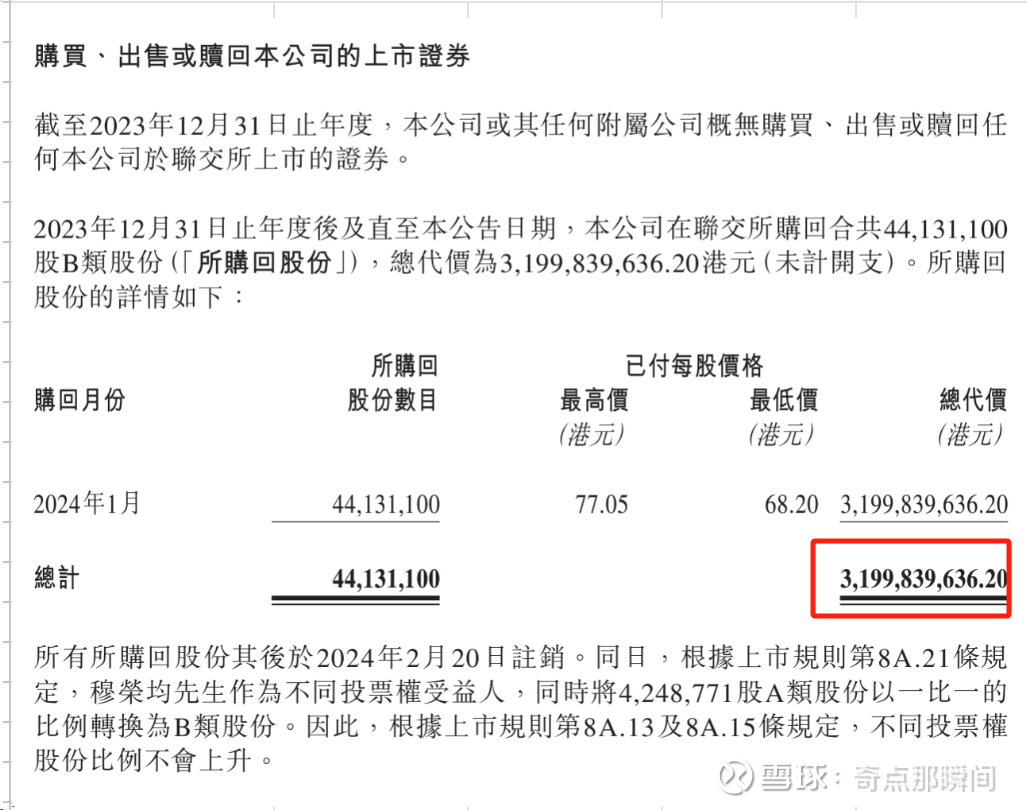

第一眼看到这个数字,我反复数了 3 次,确实是 32 亿港币,不是 320 亿。。。后面再细读财报,但感觉自己已经很难客观,带着情绪了。

读完整个财报,你 23 年核心业务赚了接近 300 亿 rmb,账上按最最最保守的清算式统计,也有 700 多亿 rmb 自由现金,同时经营现金流全年是 400 亿,owner's earning 怎么也有 250 亿 rmb。。。于是我又数了一遍,还是 32 亿港币。。。然后我就

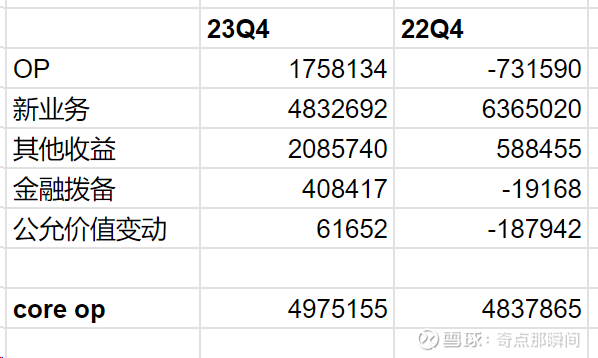

然后你 23Q4 核心商业的 op,我觉得水有点多,我自己调整了一下,相比 22Q4,只是微微增长了一点点!22Q4 那时是什么环境?我不喜欢这样搞

===========

我知道下周你可能会涨,因为你嘴炮 24 年核心商业 op 预计 mid teens 增长,优选减亏 30%+,那涨到 100 出头基本合理。后面经济向上波动一下,市场大环境改善一下,叙事变一变,然后再来一波争夺港股价值洼地冲到 200 也完全可能,毕竟隔壁 doordash 都能涨到 550 亿 usd 呢。。。adj ebitda 大法也是棒!

如果嘴炮能代替真金白银的买入,变相降低 sbc 的远期成本,阻止王慧文四杀的发生,那这种嘴炮我认为就是有价值的,只是我当下欣赏不了

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论