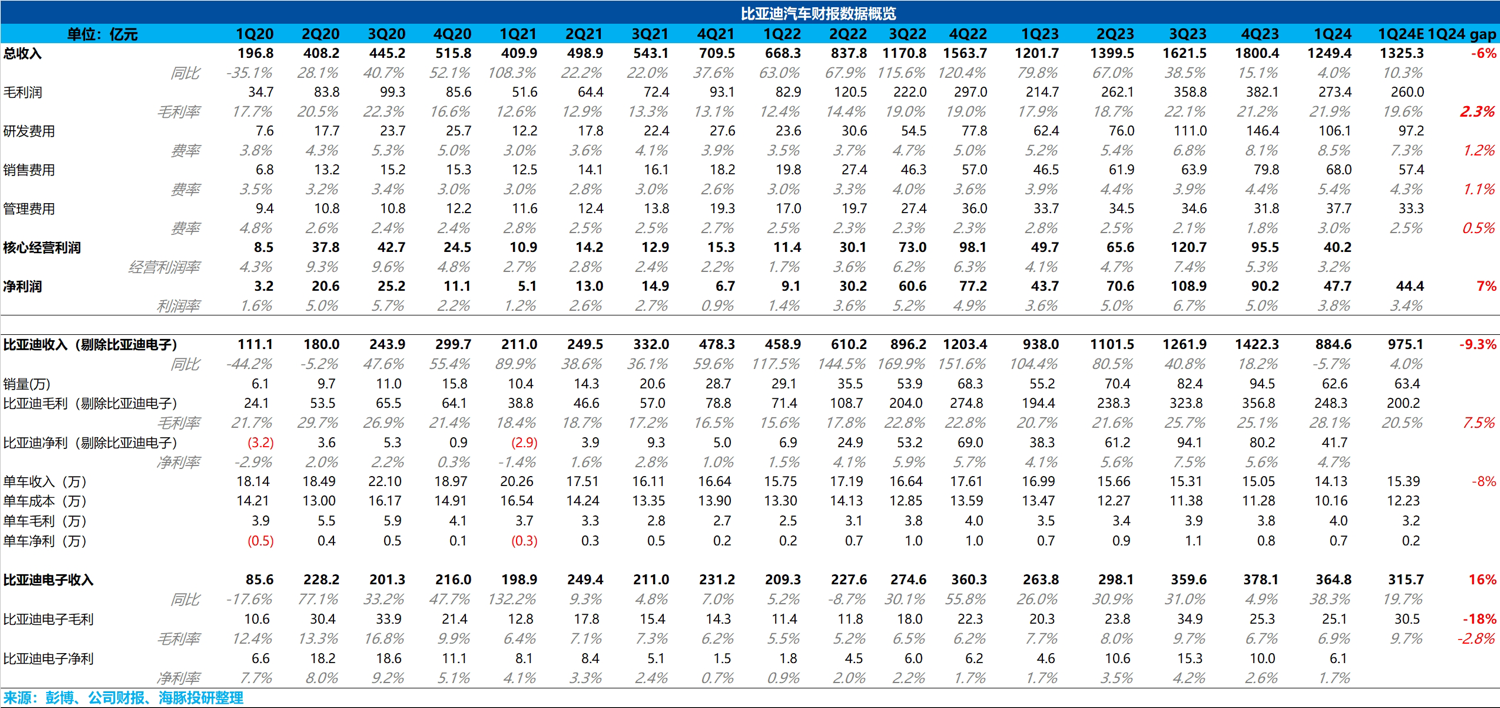

$BYD COMPANY(01211.HK)一季度仍然交出了一份不错的答卷,虽然收入端略低于市场预期,但值得惊喜的是本季度的造车毛利率,市场本来预计由于荣耀版的降价,本季度汽车业务(包含电池)毛利率会从上季度 25.1% 下滑至本季度 20.5%,但令人意外和惊喜的是本季度汽车业务(包含电池)毛利率几乎又创下了历史新高,达到惊人的 28.1%! 要知道这个造车业务毛利率水平在比亚迪仅 14 万左右的卖车单价下遥遥领先与国内竟对。

而细看这份超预期的毛利率,单车收入确实和海豚君预期的一样,由于荣耀版的降价,单车价格从上季度的 15 万元降低到本季度的 14.1 万元,但主要在于单车成本下降幅度更大,除了本季度因为碳酸锂的继续降价以及通常零部件供应商会有 3%-5% 的年降,背后体现的仍然是比亚迪垂直一体化布局下的极致成本优势。

但本季度收入端略低于市场预期,主要因为一季度销量端由于 1-2 月销售淡季 + 比亚迪主动去库存的影响处于低位,而三费本季度由于荣耀版新车的营销以及智能化的加大投入,都略超市场预期水平,最后本季度净利润 47.7 亿,净利率 3.8%。

整体来看,比亚迪汽车业务毛利率大超市场预期,一季度在荣耀版降价推出的情况下这份答卷仍然交的不错,而荣耀版的推出对于销量的拉动作用明显,迅速使比亚迪月销量重回 30W+ 的正常水平。24 年整体来看,比亚迪库存风险已经逐步化解,今年荣耀版 “电比油低” 的优势,将进一步出清合资燃油车份额,优化竞争格局。而即将切换的 DMI 5.0 版本(号称百公里油耗 2.9L、续航超两千公里),将开启新一轮新品周期,可能能带动销量进一步超预期。目前公司市值对应 24 年 P/E 约在 18-20 倍左右,相比 23 年,24 年更要关注比亚迪的反转机会。

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.