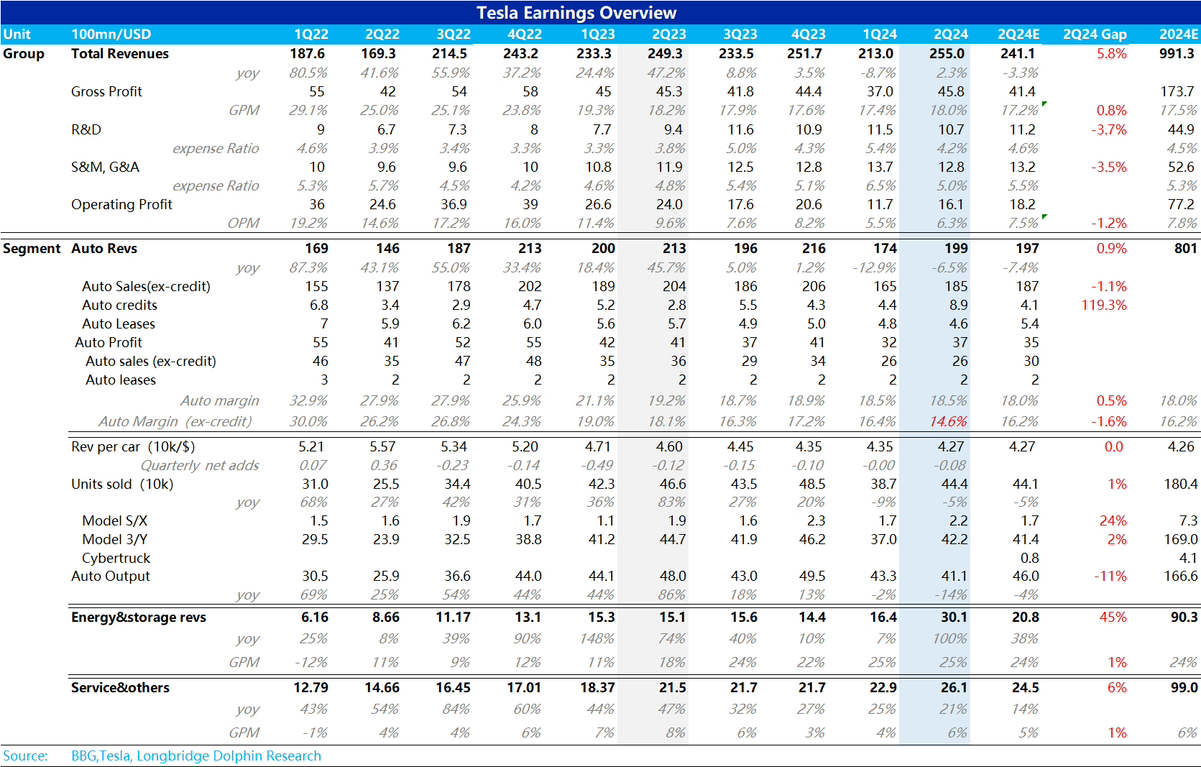

$特斯拉(TSLA.US)First take:故事再光鲜亮丽,都要接受现实的检验。而特斯拉近期的现实检验更像是给一群脑热的资金泼冷水的过程: 汽车收入(含汽车销售、租赁和监管碳积分)看起来似乎超过了一点点的预期,但是超在远期没有任何前景可言的纯利润收入——监管积分上。

真正核心的剔积分汽车业务,而在这个上面,关键的剔积分汽车毛利率上,特斯拉表现过于拉胯,尤其是剔积分的汽车毛利率已经掉到了 14.6%,而市场预期给的还有 16.2%,二季度的促销影响严重程度远超预期。

两个小业务上,能源和汽车服务还还都不错,尤其是能源,160% 的能源安装量(因为表现太好,罕见在季度出货量报告中已提前披露)同比增长、100% 的收入增长,非常可观。

但占比 80% 的汽车业务目前在体量仍然是无法撼动的存在,特斯拉在财报中对下一代新车、近期宣布推迟的 robotaxi 也无最新进展,而股价完全脱离造车基本面上拉之后,恐怕还是要回归现实。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论