吉利汽车生态再落一子,智驾供应商福瑞泰克冲刺上市

日前,由吉利控股原副总张林创办的智驾企业——福瑞泰克递表港交所,正式冲刺上市。

资料显示,成立于 2016 年的福瑞泰克最初以沃尔沃授权的 ADAS 系统技术切入智驾赛道,且一直在多个维度深度绑定吉利集团,借此在智驾市场拿下不小份额。

根据灼识咨询数据,以中国 2023 年 L2 级及 L2+/L2++ 级智能驾驶解决方案装车量计,福瑞泰克在自主供货商中排名第三,市场份额为 14.6%。

和同行一样,由于承担高额研发成本等原因,福瑞泰克还没能实现盈利。在这两年轰轰烈烈的智驾上市潮中,福瑞泰克有何特点?又有何前景?

时代的机遇、自身的选择、吉利的支持缺一不可

一家此前埋头深耕业内、缺乏公众关注度的企业,在首次尝试走上公开资本市场之时,一般有两个主流逻辑,可以使它迅速获取更多资金力量的认可:

其一是,背后与某家知名大企深度绑定,能显著受益于该供应链;其二则是它所布局赛道正值风口,且本身实力也不俗。

福瑞泰克则同时掌握了两大逻辑,不过却还没发挥出所有的力量。

首先,福瑞泰克与吉利控股的关联,在经营、管理、股权三个方面都有体现。

根据招股资料,福瑞泰克从创始人到不少高管人员都曾经是典型的"吉利人"。

其中,创始人兼董事长张林曾任吉利控股副总裁,非执行董事杨健是吉利控股现任副董事长;其余如联席秘书郭瓅曾担任吉利控股投资总监,人力资源副总彭文帅此前也曾先后任职于通用汽车以及吉利控股。

从某种程度来说,张林创办福瑞泰克之初的底气,有很大一部分是来自吉利控股的支持。

事实论据则是,福瑞泰克最初是收购了沃尔沃授权的高级驾驶辅助系统(ADAS)技术,并将之进行本土化后成功切入汽车电子产业的。而当时的沃尔沃早在 2010 就被正式被吉利控股收购了全部股权。

但吉利控股对福瑞泰克本身有了切实的认同,应该还是在 2020 年中高端汽车 “芯片荒” 的时候。

2019 年之前,福瑞泰克的市场拓展进度一般,尤其是当乘用车市场不景气,股东双林股份在其高投入期宣布退出之后,更加让外界看不清前景。

然而到了 2020 年,受外部影响,“芯片荒” 席卷汽车市场,国产车企开始加大力度打造本土供应体系,福瑞泰克开始崭露头角,并真正获取了李书福的认同。

据天眼查 APP,福瑞泰克当前的第一大机构股东,宁波骏马投资合伙企业就是在 2020 年 6 月 24 日首次持股了福瑞泰克,至今持有 13.06% 的股权。股权穿透后,吉利控股董事长李书福持有宁波骏马 90%+ 的股权,为最终受益人。

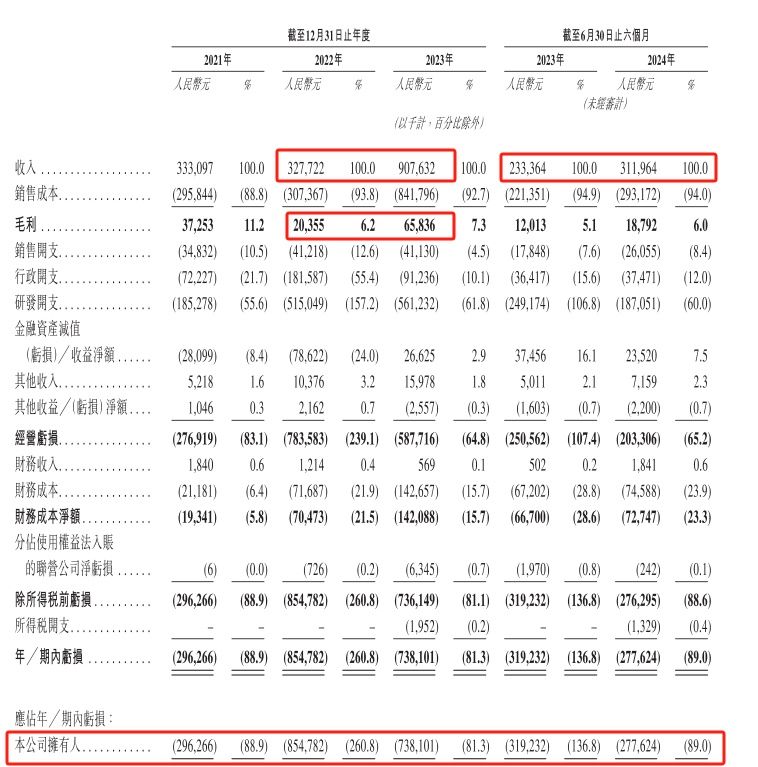

与此同时,福瑞泰克成立三年始终没有大突破的业绩也开始爆发。财报显示,其收入规模由 2021 年 3.33 亿元增至了 2023 年 9.08 亿元。其中吉利控股是最大单一客户,贡献了总收入的 43.5%、22.0%、43.3%。

如今,在依赖大客户完成了经营能力的升级后,福瑞泰克正在持续降低这一依赖程度。截至今年上半年,吉利控股为其贡献的收入占比降至了 36.5%。

因此,福瑞泰克走到现在,时代的机遇、自身路线的选择以及技术研发、吉利控股的支持等驱动因素缺一不可。

与巨头同台竞技,福瑞泰克也有差异化亮点

从长远的产业发展机遇来看,福瑞泰克依旧处于一个比较好的机遇期。

按照 “电动化是上半场,智能化是下半场” 的产业共识,自 2023 年中国智能电动车跨越 40% 的渗透率分水岭开始,车企们早就在加速重构各自汽车产业的全布局,重点落子在汽车智能化比拼之上。

当今年 7 月这一渗透率进一步提升至 50% 后,智驾走入规模化商用时代,早已是板上钉钉的事实。其中,产品、市场做得最好的华为成为最典型的优秀参照组。

福瑞泰克选择的,正是当前华为主攻的自动驾驶系统 ADS 技术路线。

这是一种借助多传感器融合技术,能在特定情境下实现车辆无人操控的先进自驾方案,与过去为驾驶员提供辅助功能 ADAS 系统有着本质区别。

ADS 技术路线的本质是将驾驶责任完全转移至系统本身,因此它的发展也是未来汽车真正实现无人驾驶的关键所在。

如今,业内外都一致高度关注特斯拉的 FSD 技术与华为的 ADS 技术路线之争。不过特斯拉的端到端方案在研发能力、周期、成本等方面的壁垒都极高,国内选手普遍选择 ADS 技术路线。

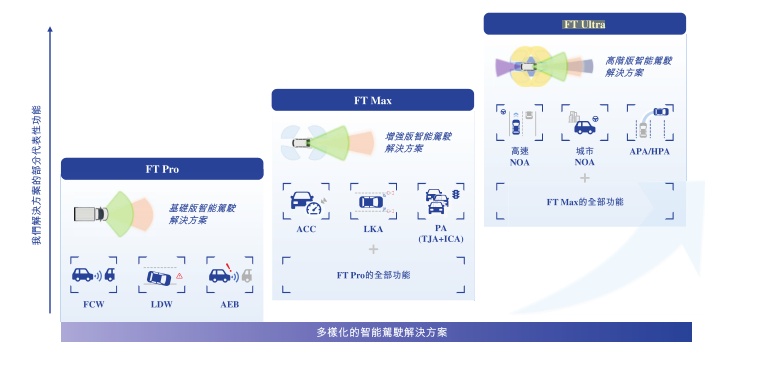

据招股资料,福瑞泰克是一家为 OEM 提供全栈智能驾驶解决方案的供应商,现已覆盖 ADAS 以及更高阶的自动驾驶系统 ADS 技术,并自研了软硬件一体化智能驾驶平台 ODIN。

具体来说,福瑞泰克以全栈自研 ODIN 平台为基础,打造了三种不同级别的智驾解决方案:面向 L0-L1 级自动化的 FT Pro、面向 L2 级智驾的增强版 FT Max,以及能实现 L2+/L2++ 级和 L3 级自动化的 FT Ultra。其中,级别最高的 FT Ultra 能支持从 AEB、ACC 到高速 NOA、城区 NOA 等一系列高阶智驾需求。

高阶自动驾驶方案的产业壁垒虽高,但因为未来前景广阔,很多新老科技企业涌入其中,行业竞争也逐渐激烈起来。

作为全球最大的汽车产销国,根据灼识咨询的资料,中国搭载 L2 级智驾方案的渗透率预计将从 2023 年的 33.8% 上升至 2028 年 51.8%,相应的市场规模也将 407 亿元翻倍增至 823 亿元。

并且,结合当前年轻人对科技含量拉满的智能车的喜爱趋势,高速 NOA 及城市 NOA 功能正在更多地见于中高端车型上,同时在汽车智能化以及降本大趋势下,未来这些配套功能也将不断下沉到更经济车型。

在这种发展变迁的视角下看企业未来走势,一个较为重要的问题浮出水面:与科技大企同台竞技,福瑞泰克有什么优势?

如果从单一的企业实力角度看,作为加入行业比较晚的创新玩家,福瑞泰克不论是从技术、产品表现还是市场地位方面,都仍有很大的追赶空间,其更多的是面向 L2 阶及以下的智驾市场。

而虽然当前受限于多种因素,智驾供应商普遍停留在差不多的产品化水平上,但作为国产智驾解决方案的标杆企业华为早已全力向 L3 甚至更高阶智驾方向前进,博世更是汽车电控赛道的百年老玩家,积蓄的力量会更强,未来有爆发的可能性。

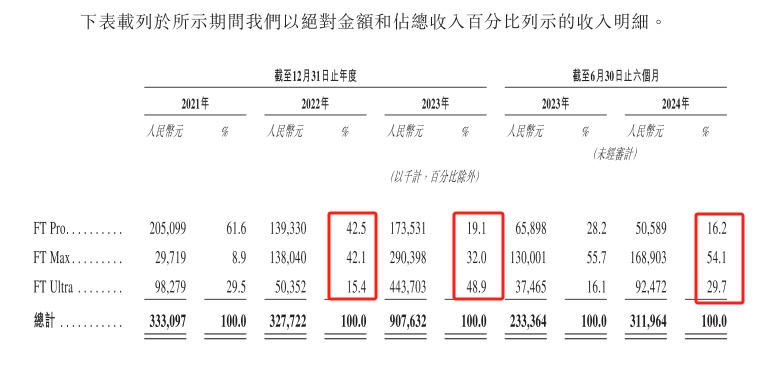

财报显示,2023 年福瑞泰克面向 L2+/L2++ 级及以上智驾方案的 FT Ultra 系列营收占比达 49%,剩下五成多均来自 L2 阶以下智驾方案产品。

但反过来,福瑞泰克在市场端其实与大厂的追求形成了一定的差异。越高阶的智驾系统方案确实能带来更大的市场影响力以及企业更强的盈利能力,但也意味着成本更高,至少短期内难以配备在市场占比最大的 20 万元以下价格段。

这就是福瑞泰克的差异化市场机会点。

自 2023 年汽车市场开始加紧智能化角逐起,福瑞泰克出现明显的业绩释放。2023 年其营收同比大增 177%,其中能支持高速 NOA、城区 NOA 等高阶智驾需求的 FT Ultra 贡献主要增量,产品营收占比从 15% 大增至 49%。

且这一增量市场截至目前仍在加速释放业绩增量,2024 年上半年福瑞泰克营收继续增长 33.7% 至 3.12 亿元,其中 FT Ultra 营收占比达 30%,占比较 23 年同期增长近一倍。

成长潜力明朗,福瑞泰克未来要给出一个正面答卷

汽车智能化大势已定,叠加吉利控股的强势辅助,福瑞泰克未来的成长潜力还是较明朗的。

截至 6 月 30 日,福瑞泰克已与包括全国前十的 46 家 OEM 建立业务合作伙伴关系,拥有累计超过 280 个定点项目及累计超过 200 个量产项目,服务车型持续扩容。据悉,截至今年上半年,其智驾解决方案的最短交付周期仅 8 个月,显著快于行业平均水平。

资本市场也同样是认可福瑞泰克的这一成长性的。

福瑞泰克从 2021 年至今已完成了 9 轮融资,股东包括政府产业基金、知名专业投资机构以及吉利、上汽、北汽、东风及陕汽等多家行业战略合作伙伴。截至今年 5 月底的 C3 轮融资后,其估值达到了 60.6 亿元人民币。

但这还远远不够。为了抓住汽车智能化这一风口,福瑞泰克选择了持续加大研发投入。

2021 年至 2023 年其研发投入累计超 12.6 亿元,其中 2023 年投入了 5.61 亿元,同期其净亏损同比 2022 年的 8.55 亿元,减少至 7.38 亿元,截至今年上半年其毛利率仅有 6%。

因此,接下来,在汽车价格竞争以及智能化两大产业趋势之中,福瑞泰克必须做的是,要再次借助资本的力量加快构建自己的规模优势,成功实现正向盈利。

这是过往所有成功做大做强的制造业供应商的必经之路,也是对投资者们的一个交代。

来源:松果财经

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.