$Robinhood(HOOD.US)

Robinhood 财报发布,盘后下跌 7%。财报本身极强,甚至可以说是金融科技行业的标杆:

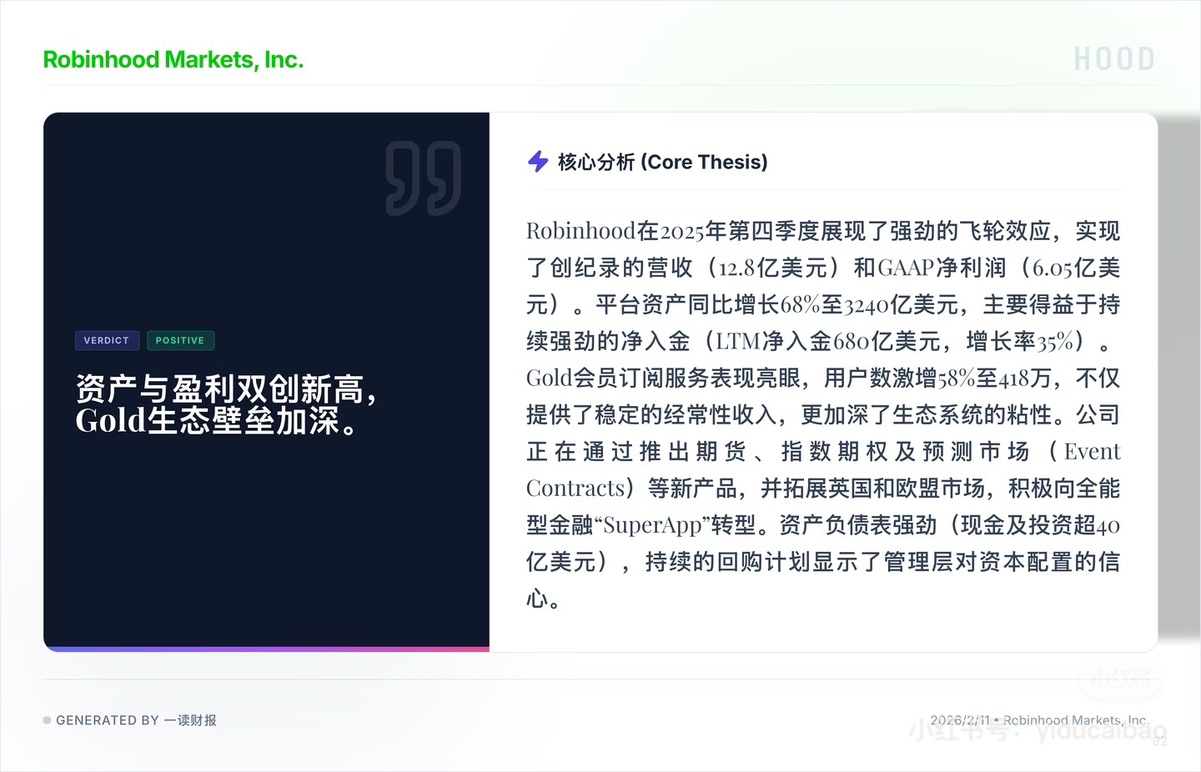

1. 财报本身:效率高得惊人

抛开股价单看经营数据,HOOD 表现是统治级的。

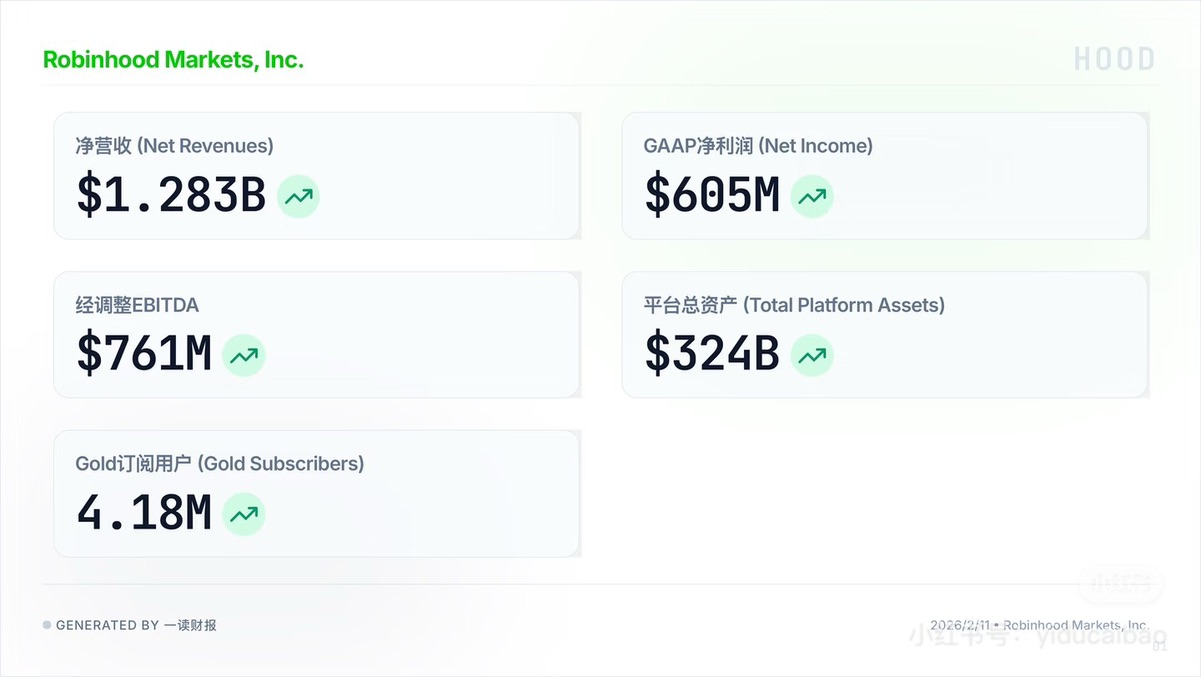

• 利润收割机: 季度净利润达到 6.05 亿美元。

• 恐怖的效率: “Rule of 40” 指标飙升至 108%。在 SaaS 和 Fintech 领域,40% 是优秀线,HOOD 做到了 108%。这说明其边际成本极低,新增收入几乎直接转化为利润。

• 用户资产沉淀: 平台托管资产同比增长 68% 至 3240 亿美元。这证明它已经摆脱了 “散户赌场” 的标签,成功通过 Gold 会员体系吸纳了高净值客户的储蓄。

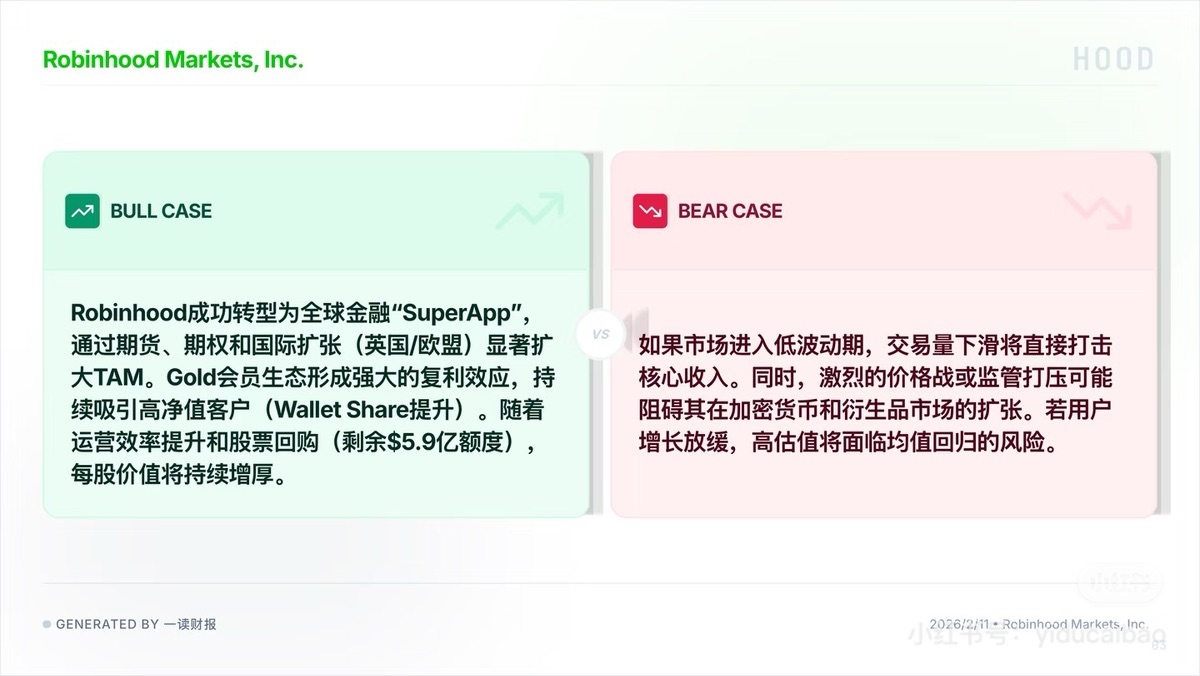

2. 暴跌的硬逻辑:55 倍 PE 的脆弱性

既然业绩这么好,为什么跌 7%?因为太贵了。

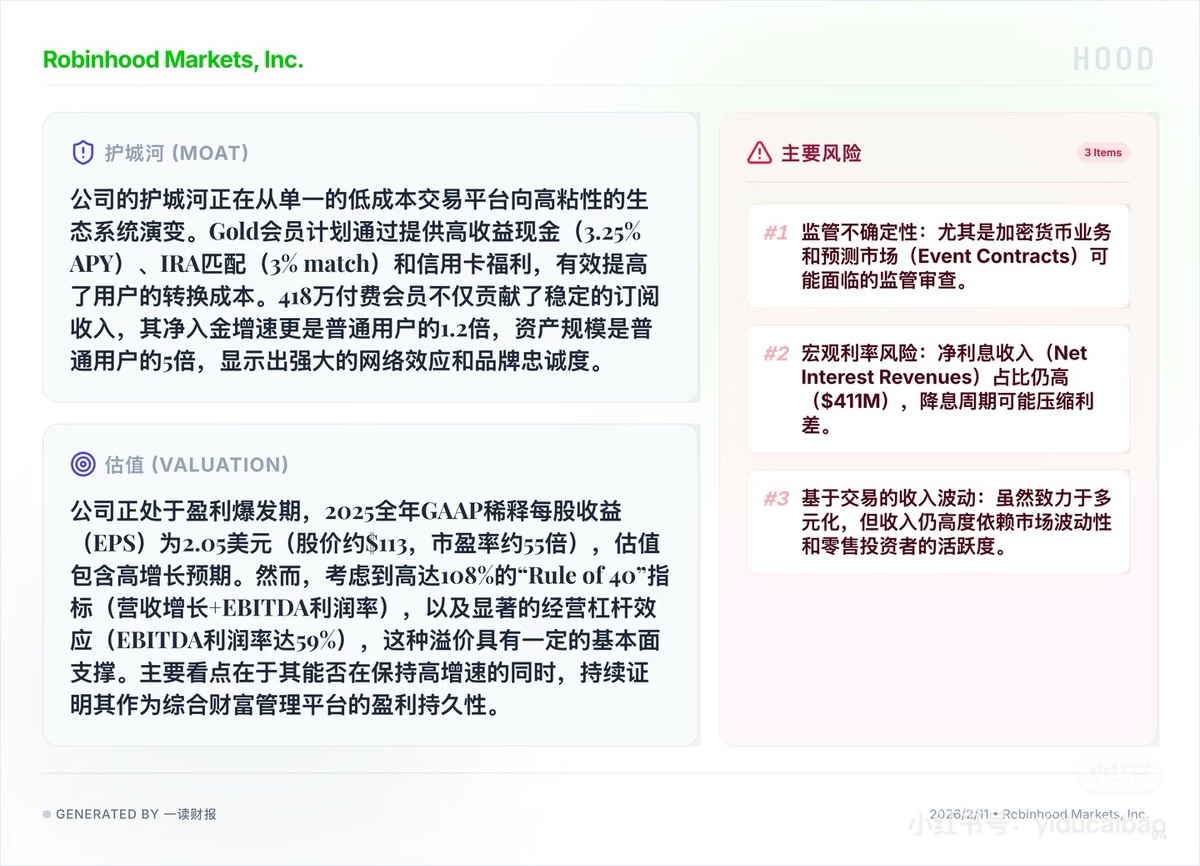

• 定价过高: 财报前,市场基于 2025 年 EPS 预期给出了约 55 倍的市盈率。对于一家本质是券商的公司,这个估值透支了未来两年的增长。

• 完美定价的诅咒: 仅仅 “符合预期” 或 “小幅超预期” 是不够的。市场需要的是 “炸裂式惊喜”。一旦没有出现极其夸张的指引上调,资金就会抛售。

3. 隐忧:降息周期的达摩克利斯之剑

多头必须正视的一个风险点是利息收入。

• 数据: Q4 净利息收入为 4.11 亿美元,在总营收中占比依然很高。

• 逻辑: 随着美联储降息路径明确,这部分将面临缩水压力。虽然交易量回升能弥补一部分,但市场在交易未来的 “息差收窄”。

4. 真正的护城河:Gold 会员体系

HOOD 目前最大的阿尔法在于 Gold 会员。

• 数据: 会员数达到 418 万,年增长 58%。

• 战略意义: 这 400 多万付费用户是其生态的核心。他们不仅贡献了稳定的订阅费,更重要的是通过 3% 的退休金匹配被锁死在生态里。极高的转换成本,使得 HOOD 从单一交易工具进化为综合财富管理平台。

总结:HOOD 盘后的下跌,是一次估值回归。

• 对于短线资金: 避险情绪主导,55 倍 PE 确实需要通过下跌来消化。

• 对于长线逻辑: 只要 Gold 会员数和托管资产保持这种两位数的增速,HOOD 的基本面就没有破。这次回调,实际上是把泡沫挤掉,让股价回到与业绩增速更匹配的区间。

图源:一读财报

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.