🚀🧠 $美光科技(MU.US) 砸下 2000 億美元,我看到的不是擴產,而是 “內存身份” 的徹底改變

過去幾十年,我一直把內存當成週期品。

價格漲跌、庫存去化、產能開關——標準的商品邏輯。

但這次,我的判斷開始動搖。

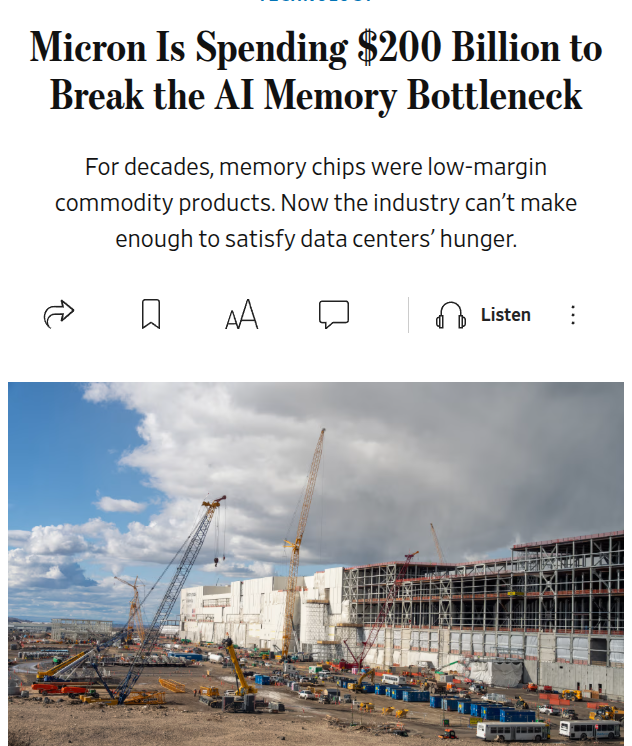

因為 Micron Technology 宣佈的不是小修小補,而是一場結構性押注——2000 億美元擴產計劃,核心直指 HBM。

其中 500 億美元將投向博伊西園區擴建,兩座巨型晶圓廠,首座 2027 年中投產,2028 年底全面運行。

另外還包括錫拉丘茲 1000 億美元項目,以及廣島 96 億美元投資。

這不是保守的產能調整,這是對未來 5–10 年需求曲線的下注。

我為什麼覺得這次不同?

因為 AI 改變了內存的角色。

過去 DRAM 是 “跟隨 CPU/GPU 出貨” 的配角。

現在,AI 訓練和推理拉動的數據吞吐量,讓每一顆 GPU 都需要堆疊大量 HBM。

內存不再是邊角料,而是限制算力釋放的瓶頸。

供應成為關鍵變量。

價格已經説明問題。

DRAM 合約價 YoY +170%

美光毛利率從 18.5% 升到 56%

公司指引甚至到 68%

這已經不是傳統商品週期的温和修復,而是利潤結構的跳升。

更誇張的是,緊張不僅限於 HBM。

DDR5 價格自 9 月以來跳漲接近 500%。

市場普遍預期緊缺持續到 2026 年底甚至 2027 年上半年。

這意味着——

需求不是短期訂單,而是結構性拉動。

當然,我也不會忽略風險。

第一,週期反噬(cycle whiplash)。

如果產能集中釋放,而 AI 資本開支放緩,價格會快速回落。

第二,認證風險。

有報道稱美光 HBM4 未進入 Nvidia 的 Vera Rubin 平台。

雖然公司否認,並強調 HBM3e 和 HBM4 已售罄至年底,但技術認證在這個行業極其關鍵。

一旦失去設計窗口,市場份額會瞬間轉移。

但即便考慮風險,我還是看到一個更大的變化:

內存正在從 “商品” 向 “戰略資源” 轉型。

當 NVIDIA 的 GPU 需要堆疊 HBM,

當數據中心擴張與電力一樣成為核心約束,

內存就不再只是價格波動,而是算力釋放的關鍵環節。

真正讓我思考的是:

如果 HBM 成為 AI 時代的 “新石油”,

那麼 $美光科技(MU.US) 的估值邏輯,是不是也應該從週期股,轉向基礎設施股?

我現在不再只問 “週期會不會反轉”,

我更想問——

當 AI 需求持續 5 年以上,內存的身份是否已經發生了不可逆的變化?

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。