$Duolingo(DUOL.US)

DUOL Q4 财报:暴跌腰斩背后的 1 亿 DAU 豪赌!

核心信息提炼:

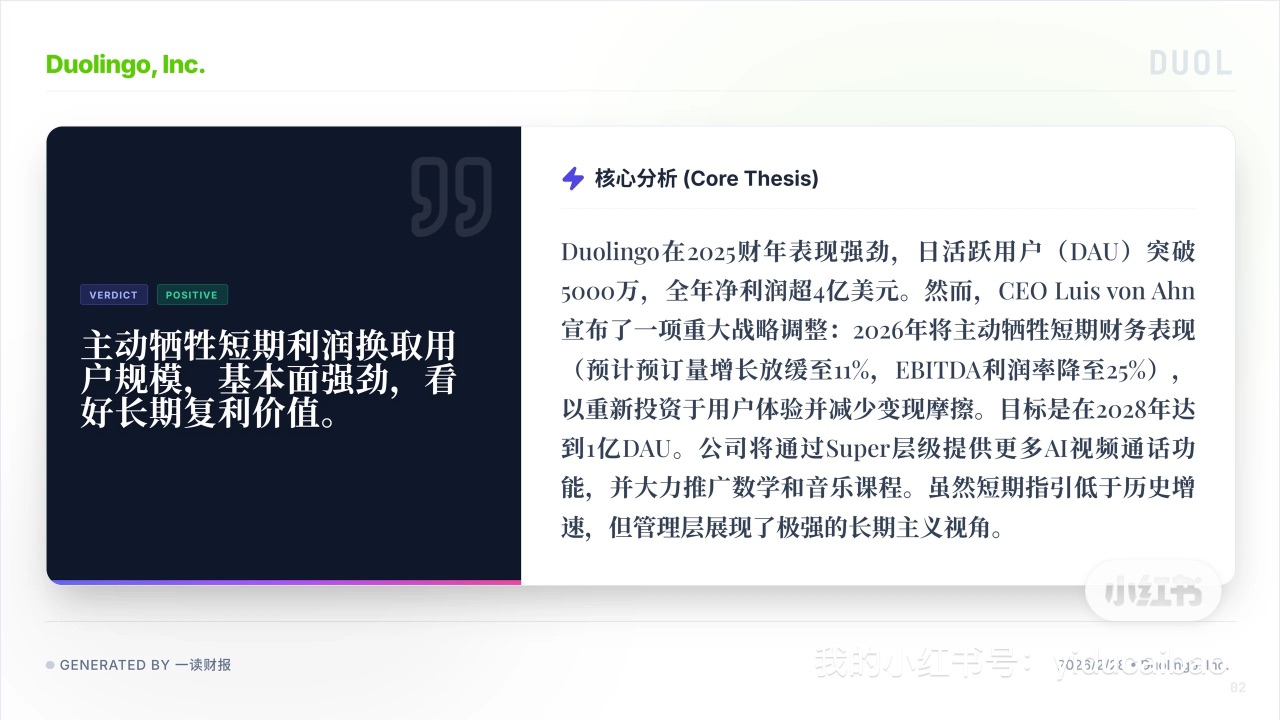

1. Q4 业绩表面光鲜:日活跃用户 (DAU) 突破 5000 万,季度营收达 2.829 亿美元,全年净利润超 4 亿美元。单看历史财报数据,基本面还算强劲。

2. 主动预期降速:股价暴跌的核心在于 CEO 的战略大转向:2026 年将主动牺牲短期财务表现,预订量增速指引骤降至 10-12%,EBITDA 利润率降至 25%,意在减少变现摩擦换取用户规模。

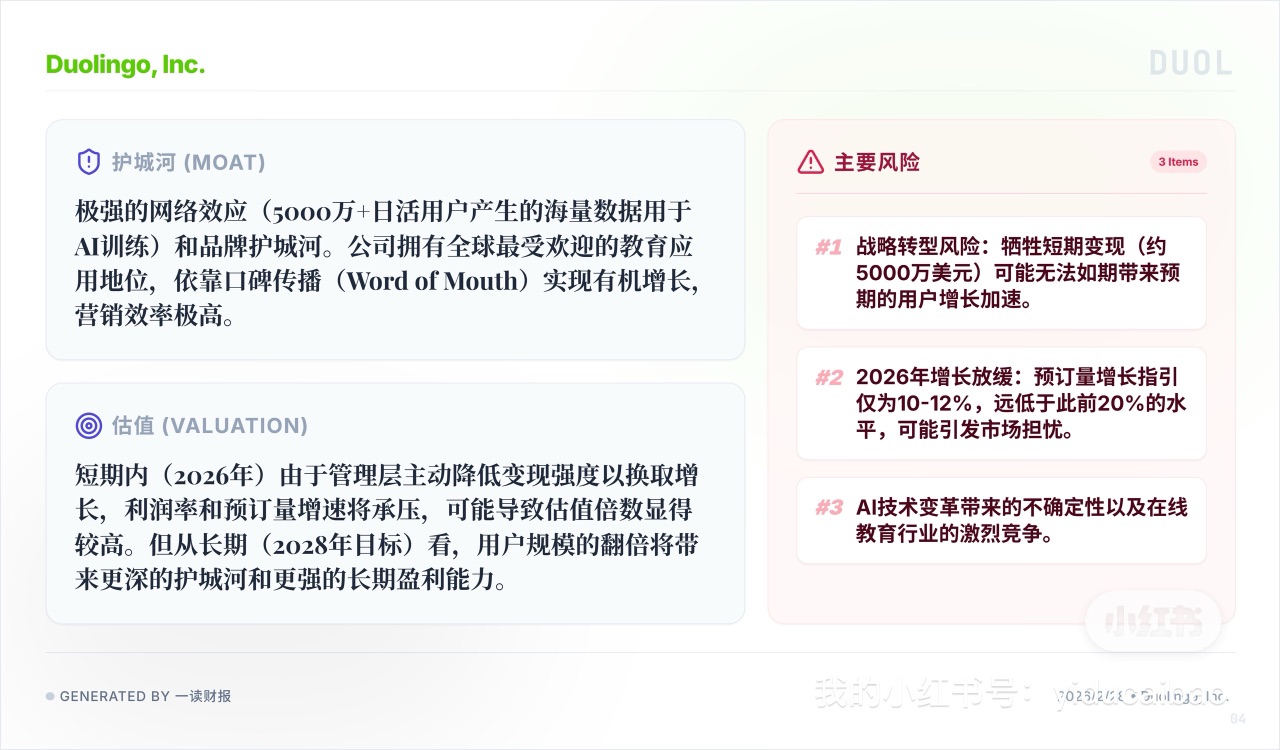

2. 高估值惨遭戴维斯双杀:当前股价距 52 周高点 ($544) 已暴跌逾 80% 至 100 美元附近,市值仅剩 46 亿美元。资本市场极其短视,高成长股一旦失去 20%+ 的高增速预期,原有的高估值溢价逻辑瞬间崩塌。

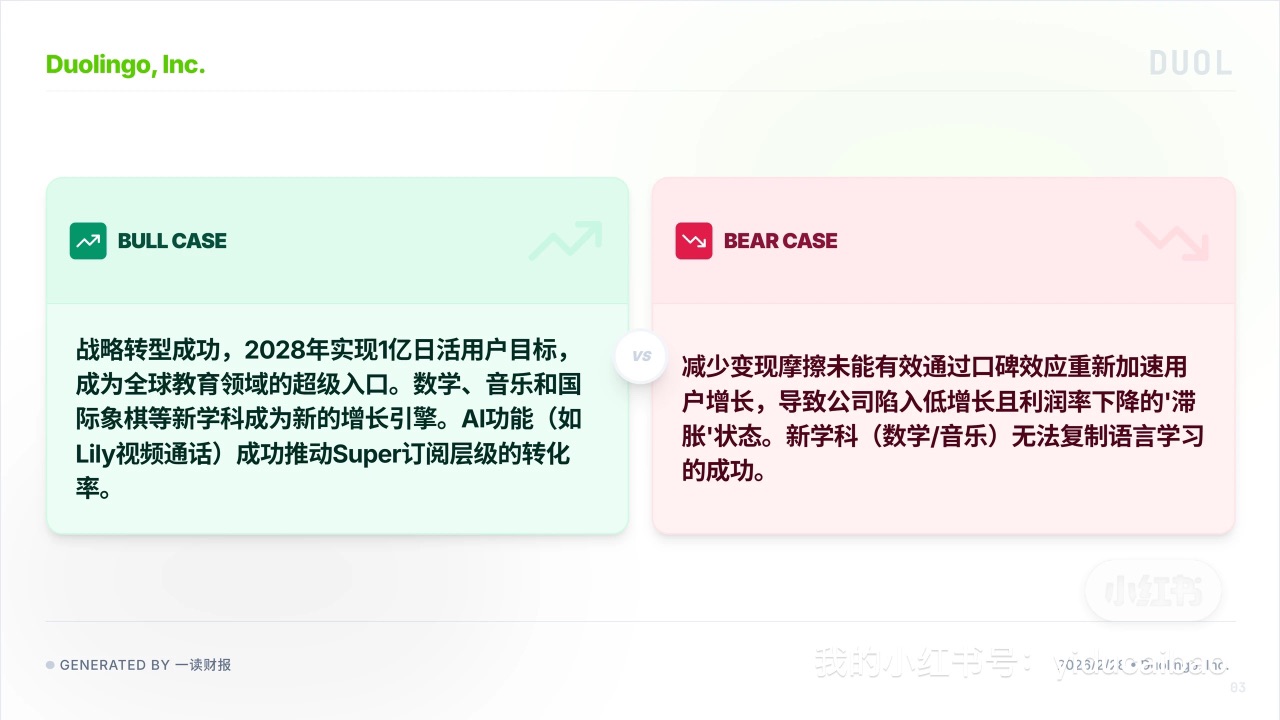

4. 1 亿 DAU 的长期豪赌:管理层押注长期主义,目标 2028 年达到 1 亿 DAU。试图通过 AI 驱动的 Super 订阅层级 (如 Lily 视频通话) 和数学/音乐等新学科构建更深的护城河。

5. 战略转型与 AI 颠覆风险:最大隐患是牺牲了约 5000 万美元短期利润,却未必能带来预期的用户加速爆发。若新学科无法复制语言学习的成功,叠加 AI 技术的快速迭代,公司极易陷入 “低增长 + 低利润” 的滞胀泥潭。

Duolingo(DUOL) 这份财报是一场极致的 “长短期博弈”。管理层试图在巅峰期主动降速,用短期的阵痛去换取 2028 年 1 亿 DAU 的绝对垄断地位。但华尔街显然没有这种耐心,直接用超过 80% 的残暴下跌进行了无情审判。眼下的核心矛盾在于:这究竟是一个伟大公司为了构建更深护城河而砸出的 “黄金坑”,还是在 AI 浪潮逼近下,核心增长逻辑已经破裂的 “价值陷阱”?

图源:一读财报,提供财报原文下载

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.