精细化管理促高质量发展,雍禾医疗多项核心指标重回历史高位

3 月 31 日雍禾医疗发布 2025 年报。全年雍禾医疗营业收入 18.083 亿元,归母净利润 7371.1 万元。或因雍禾医疗 H2 营收、净利润环比 H1 增长明显,业绩表现超出机构预期,4 月 1 日雍禾医疗大涨 11.93% 报收 1.97 港元/股。

“30 年河东,30 年河西”,2025 年在消费板块表现乏善可陈之际,雍禾医疗多项核心经营指标先一步重回历史高位,叠加公司时隔三年恢复分红······雍禾医疗做对了哪些?雍禾后续还有多少潜力可挖?我们结合此次年报一起来看一下。

01 院部 “瘦身” 收入不减,雍禾医疗深挖女性客户潜力

(雍禾医疗 2025 年报)

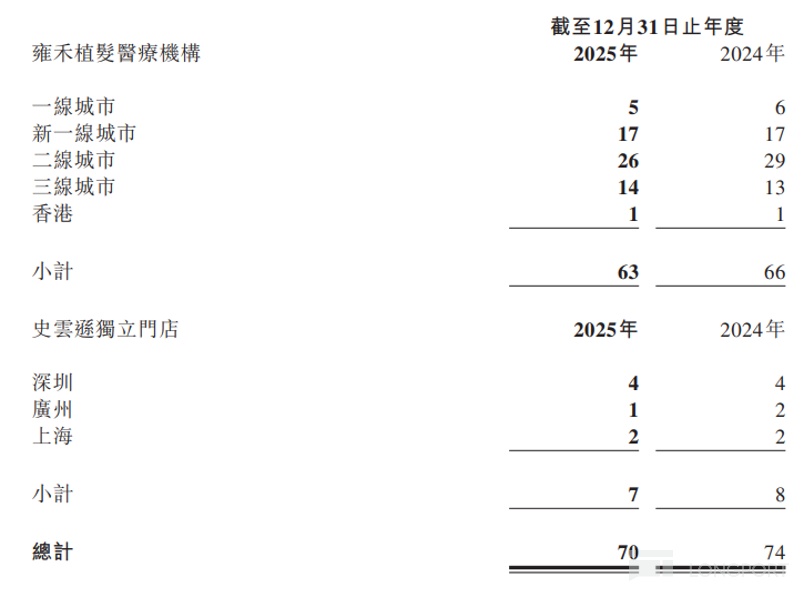

2025 年雍禾医疗继续采取 “提质增效” 策略,门店数量(雍禾植发 + 史云逊养发)较 2024 年下降 4 家。

虽然雍禾医疗经营机构有所减少,可营业收入却小幅增长至 18.083 亿元。雍禾医疗经营效率的提升缘于以下三点:

(雍禾医疗 2025 年报)

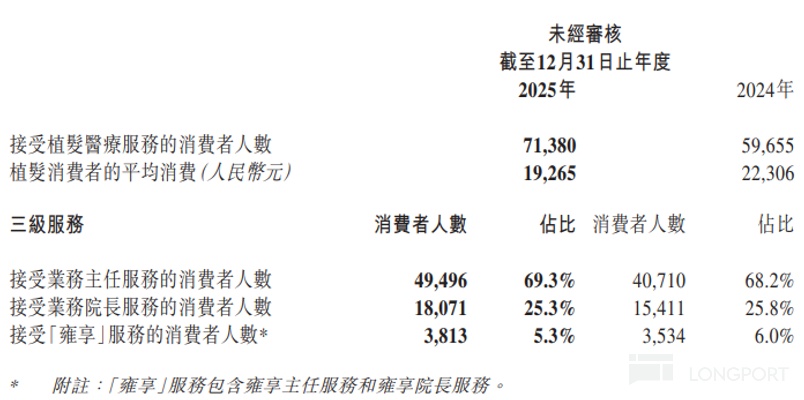

一是雍禾逐步落地用户质量分级评估体系,筛选出高意向、高净值人群。雍禾凭借这套质量分级评估体系挖掘出女性客户植发意向正大幅上升。对此雍禾医疗率先建立女性美学发际线手术标准,将技术评价指标从 “毛囊高存活率” 升级至 “面部轮廓重塑与自然打造” 上,满足女性客户私密化、个性化需求。现国内 30 个城市的雍禾院部均有专门服务于女性客户的科室。在女性市场快速增长等影响下,雍禾年度植发手术数达历史新高。

二是雍禾医疗通过优化植发标准化流程服务,降低了植发服务成本,从而吸引到更多客户。

(雍禾医疗 2025 年报)

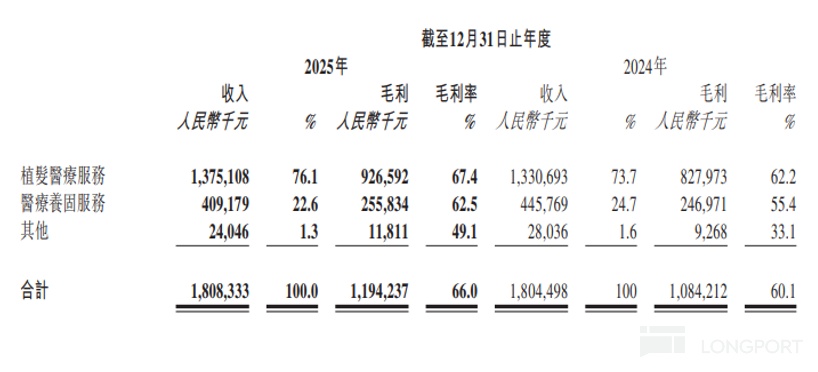

2025 年雍禾植发服务客单价虽有所下降,但手术标准化流程优化的降本效果更可观。2025 年雍禾植发、医疗养固毛利率分别为 67.4% 和 62.5%,同比分别提高了 5.2 个百分点和 7.1 个百分点。雍禾整体毛利率也由 2024 年的 60.1% 升至 66%。在业绩发布会上,雍禾医疗高管表示随着内控继续深化,植发、养固毛利率有望升至 70%+ 和 65%+,雍禾 “好生意” 的属性仍在。

三是雍禾医疗通过数字工具实现用户全生命周期资产化运营。如雍禾去年创新性地推出线上诊疗及测评产品,缩短有意向用户的转化路径,让客户 “尝鲜的门槛降低”。雍禾还通过提供植发—养护一体化解决方案,提高植发客户向养发业务的转化率。去年雍禾养发业务消费人数 79492 人,同比增加 2270 人。

2025 年雍禾医疗植发人数大为回暖,说明关系到气质与美的植发依旧有着较强的刚需属性。

在年报后的业绩交流会上,雍禾医疗高管表示今年门店数基本会保持现有的规模,可能会通过 “雍禾小店” 的模式加密渗透,强化履约服务的同时为品牌力引流。

02 数字化 +AI 赋能精准运营,雍禾医疗全环节成本下降

(雍禾医疗财报)

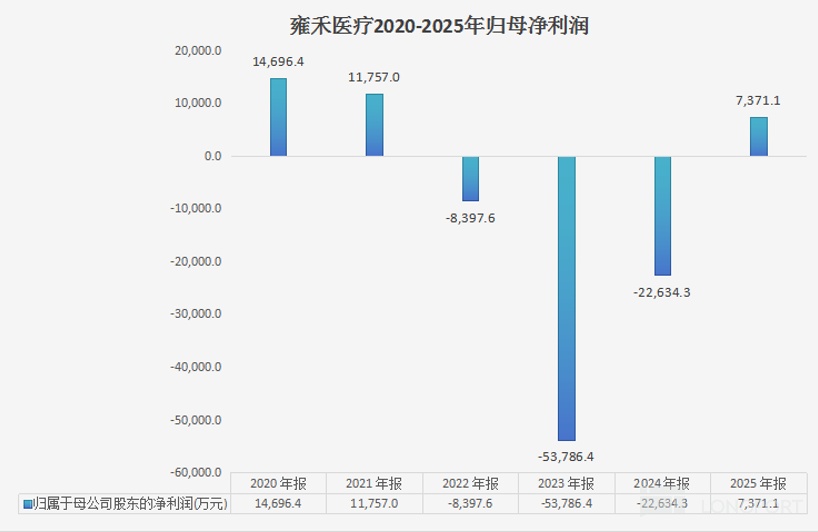

2025 年雍禾医疗实现净利润 7356 万元,较 2024 年 2.226 亿元亏损大幅扭亏;EBITDA 同比也大增 157.94% 至 3.637 亿元。整理财报线索,我发现雍禾医疗净利润增速优于营收的原因有四点:

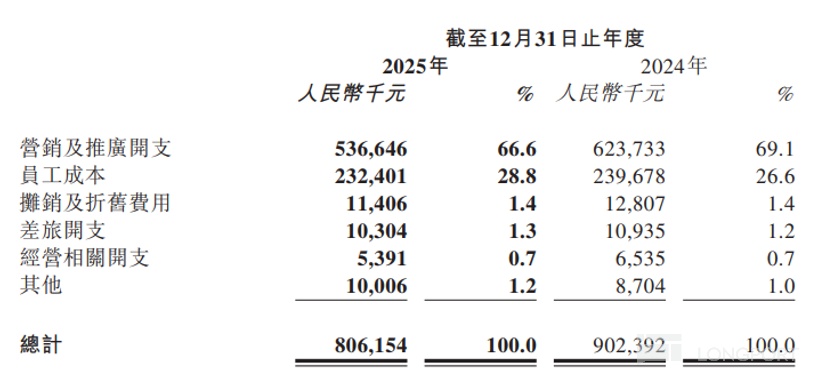

一是雍禾医疗采取 “品效合一” 的渠道投放策略,并依托数据分析动态调整各渠道间的投放权重。这一举措让雍禾在降低到院成本 12.2% 的同时,投入产出比还提升了 22.6%。

(雍禾医疗 2025 年报)

在雍禾营收小幅增长的情况下,公司去年节约营销费用超 8700 万元,堪称提质增效的典范。

(雍禾医疗财报)

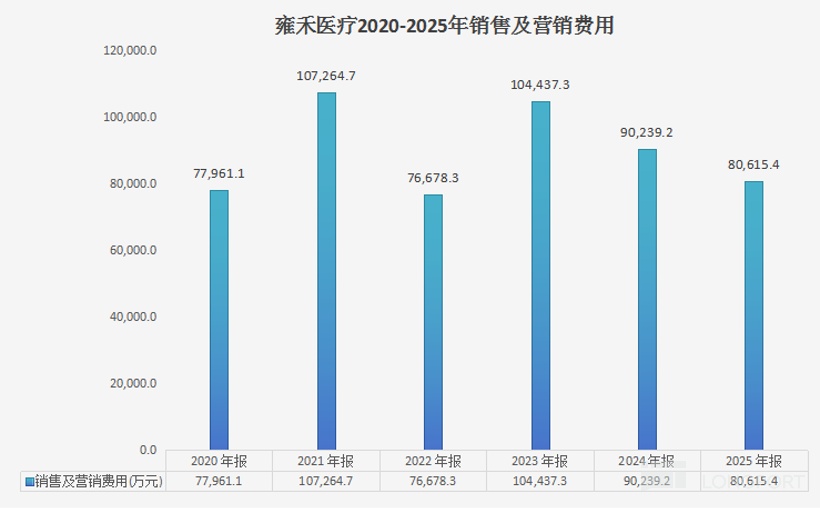

需要注意的是,排除受经济环境影响严重的 2020 及 2022 年,雍禾医疗 8 亿的营销费用是近 6 年最低的。可见雍禾医疗已探索出一条大数据 +AI 精准营销的高质量发展路径。

二是因砍掉低效院部,2025 年行政费用小幅下降。

三是雍禾医疗通过大数据 +AI 模型 + 物联网设备有机协同,精准检测及一体化治疗能力增强。雍禾使用 AI 大语言模型,让门诊病历自动化生成,一定程度上节约了人力。另据雍禾高管披露,去年公司仅手术耗材一项就节约成本 2100 万元。

四是雍禾加大互联网医院运营,资产运营模式减轻,成本下降。

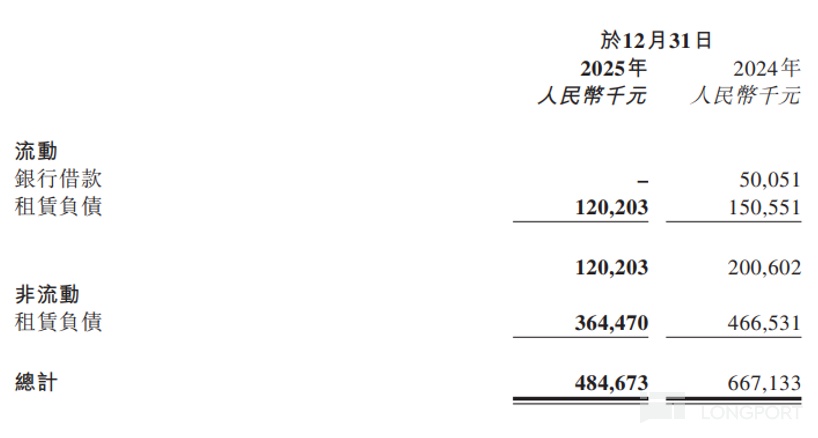

03 重启分红 + 有息负债清零,“结构调整” 近尾声的雍禾或重回成长

(雍禾医疗 2025 年报)

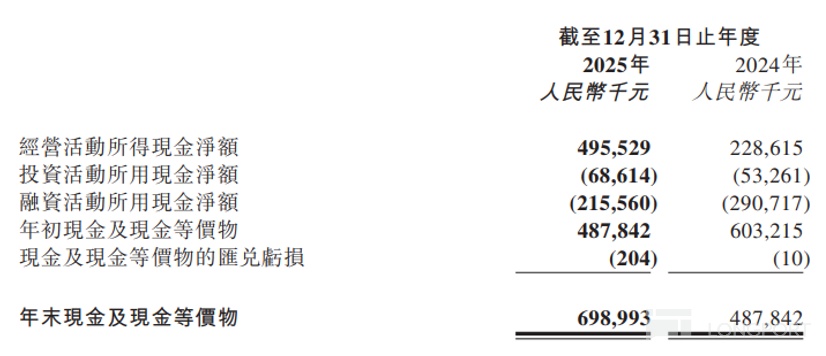

雍禾医疗再次展现 “现金奶牛” 的实力。2025 年雍禾经营现金流净流入 4.955 亿元。

(雍禾医疗年报)

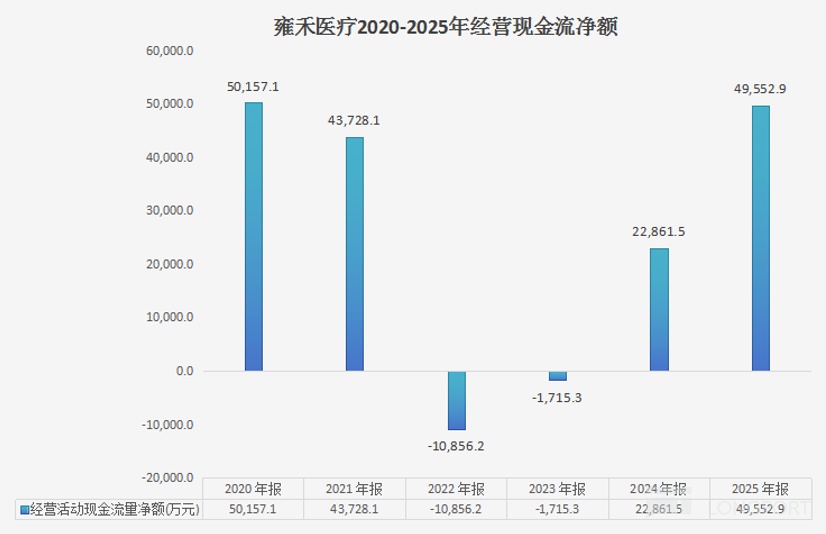

经营现金流净流入金额与历史最高的 2020 年仅一步之遥。

(雍禾医疗年报)

由于现金流指标大幅回暖,雍禾在归还 5000 多万的有息负债后,去年末在手现金及其等价物还有约 7 亿。

2025 年雍禾医疗拟派息 0.076 元/股(折合 0.086 港元/股),若以公司 4 月 1 日收盘价 1.97 港元/股计算,股息率约 4.36%。净利润回正叠加雍禾时隔三年重启派息说明雍禾医疗结构调整的 “阵痛” 已成为过去。

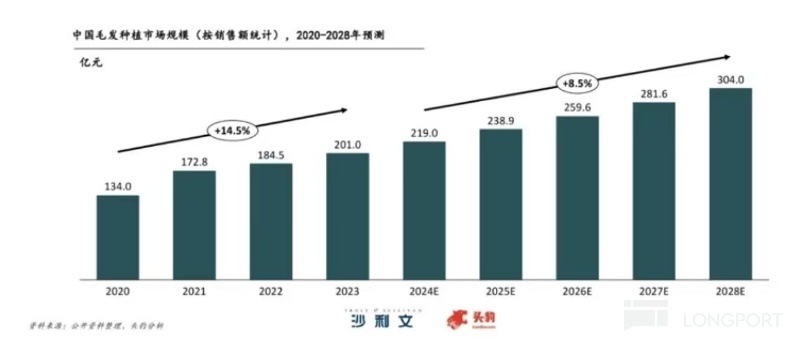

(弗若斯特沙利文、头豹)

弗若斯特沙利文发布的《2024 年中国毛发健康服务行业研究》显示,2024-2028 年我国植发市场规模将由 210 亿增至 304 亿,年化复合增速 8.5%。

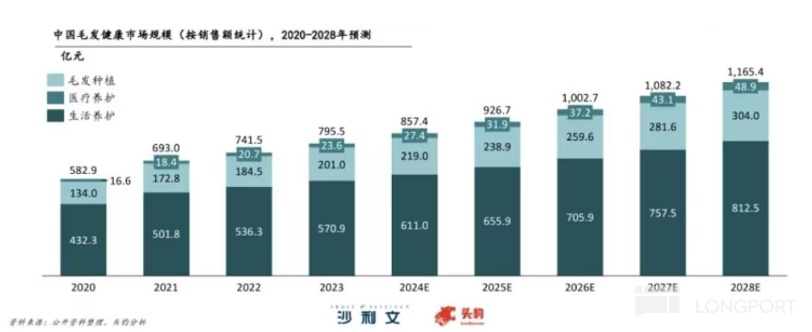

(弗若斯特沙利文、头豹)

与此同时,生活养护市场规模有望从 611 亿成长至 812.5 亿,医疗级养护的市场规模有望从 27.4 亿增至 48.9 亿,年化复合增速均为 15.6%。品牌力、综合经营成本均占优的雍禾医疗最有望成为马太效应的受益者!

在年报业绩会上,雍禾医疗高管给出了 “2026 年营收增长 8%-10%” 的业绩指引!考虑到雍禾医疗当前 PE 只有 12 倍,且多项核心经营业绩逼近历史最佳水平。如此有 “性价比” 的雍禾医疗确实很让人心动。$YONGHE MEDICAL(02279.HK)

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.