淨利暴漲 445.86% 的比亞迪,是如何戰勝特斯拉?

資本被 ChatGPT 這個新歡吸引了許久,也差不多得回來新能源車這個舊愛的懷抱了。

作為國內龍頭老大哥的比亞迪,近月遭股神巴菲特連番減持,但昨日港股收市後公布的全年業績表現非常強勁,在產銷量按年倍增下,汽車業務表現亮麗,帶動集團去年整體淨利潤按年飆逾 4 倍。

那麼比亞迪這份財報究竟如何?是否能穩坐老大哥之位?讓我們一起來看看吧!

» » » ①. 收入暴漲近翻倍

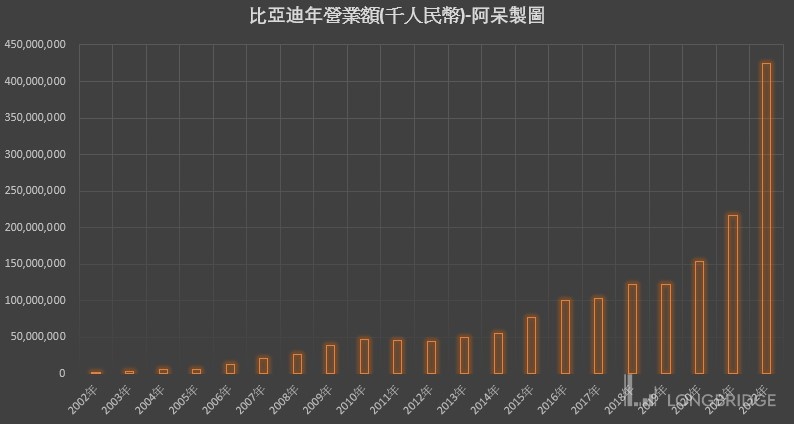

比亞迪 2022 年實現收入約人民幣 4,240.61 億元,同比增長 96.20%;

- 汽車、汽車相關產品及其他產品業務的收入約人民幣 324,691 百萬元,同比增長 151.78%;

- 手機部件、組裝及其他產品業務的收入約人民幣 98,815 百萬元,同比增長 14.30%。

單計去年第四季,比亞迪營收 1563.7 億元人民幣,按季增 33.6%,純利 73.1 億元人民幣,按季增 27.9%;

2022 年歸屬於上市公司股東的淨利潤 166.22 億元,同比增長 445.86%;

基本每股收益 5.71 元人民幣,按年增 438.7%;

每 10 股派現金息 11.42 元人民幣。

根據阿呆收集整理的近 22 個年度數據,可以看出比亞迪在持續增長,特別是在 2015 年以後,增長速度更加驚人。從 2002 年到 2014 年,比亞迪的平均年增長率為約 34.7%。然而,從 2015 年到 2022 年,平均年增長率飆升至約 49.5%。可見比亞迪在近年來的業務增長非常快速,顯示出現在比亞迪的業務模式和策略是非常正確的。

在 2008 年和 2009 年,營業額增長率相對緩慢。這可能是由於全球金融危機期間全球經濟不穩定所導致的。然而,在 2009 年之後,比亞迪的營業額增長率重新加速。2019 年和 2020 年的營業額增長率相對較緩慢,阿呆覺得應該是受到中美貿易戰、COVID-19 疫情等因素所導致的。不過比亞迪很快就恢復了,從 2021 年開始營業額增長率重新加速,並在 2022 年達到了驚人的增長。

» » » ②. 歸母淨利暴漲 445.86%

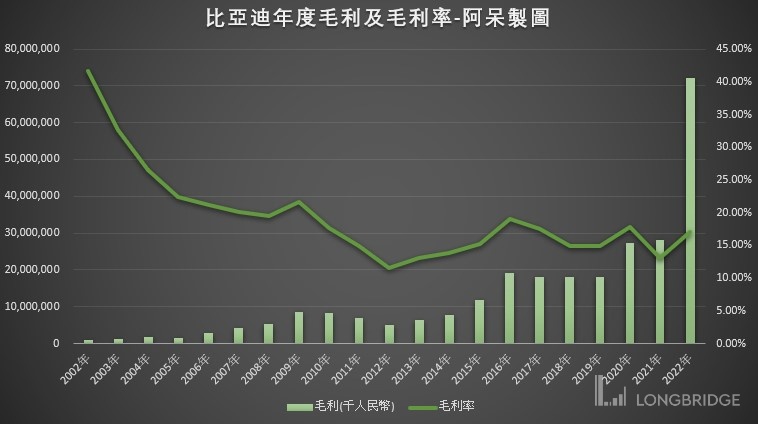

比亞迪 2022 年的毛利約上升 156.69% 至約人民幣 72,245 百萬元。而毛利率由 2021 年約 13.02% 上升至約 17.04%。毛利率的上升,主要是新能源汽車業務增加所致。

根據阿呆整理的數據和繪製的圖,可以非常直觀的看出比亞迪的毛利率在過去 22 年的變化。

比亞迪的毛利在過去幾年中顯著的波動。從 2002 年的 954,384 千人民幣開始,逐年增長至 2016 年的 19,018,263 千人民幣,然後在 2017 年至 2019 年期間下降。在 2016 年至 2019 年期間,比亞迪的毛利額呈現下降趨勢,而 2020 年有了突破,2021 年維持平穩,知道去年的大爆發。

毛利率方面同樣呈現波動。從 2002 年的 41.66% 開始,逐年下降至 2012 年的 11.55%。隨後雖然有所上漲,到都沒能再回到 20% 以上。至於 2022 年,相比 2021 年而言,有了反轉,從 1302% 突然回升至 17.04%。

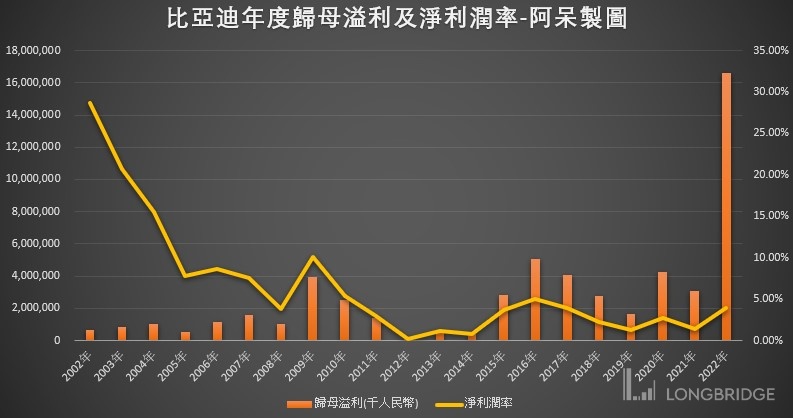

至於歸母溢利及淨利潤率方面,比亞迪 2022 年的歸母溢利上升 445.86% 至約人民幣 16,622.448 百萬元。而淨利潤率則由 2021 年約 1.41% 上升至約 3.92%。

根據阿呆整理的數據和繪製的圖,可以非常直觀的顯示比亞迪在 2002 年至 2022 年期間的歷年歸母溢利和淨利潤率。

讓我們看一下歸母溢利的趨勢。在 2002 年至 2009 年期間,該公司的歸母溢利呈現逐年增長的趨勢,從 658,303 千人民幣增加到 3,973,576 千人民幣。這段時間的增長是非常顯著的。然而在 2010 年至 2019 年期間,歸母溢利呈現下降趨勢,從 2,523,414 千人民幣降至 1,614,450 千人民幣。在 2020 年和 2021 年,公司的歸母溢利有所增加,但仍然低於 2016 年和 2017 年的水平。不過令人意外的是, 2022 年比亞迪的歸母溢利大幅增加,達到了 16,622,448 千人民幣。

接著讓我們看一下淨利潤率的趨勢。淨利潤率是指公司的淨利潤佔營業收入的比例。在 2002 年至 2004 年期間,比亞迪的淨利潤率高達 15% 至 28%,表明公司的經營非常成功且業務收益良好。然而在 2005 年至 2009 年期間,淨利潤率下降至 7% 至 10%。2010 年至 2019 年期間,公司的淨利潤率繼續下降至 1% 至 5%。在 2020 年和 2021 年,淨利潤率略微上升至 2.76% 和 1.41%,但仍然低於 2016 年和 2017 年的水平。同樣的,在 2022 年淨利潤率大幅增加至 3.92%。

阿呆感慨,比亞迪在過去 20 多年中經歷了高峰和低谷,但最近的業績表現非常亮眼,可見這條道路的選擇是正確的。而比亞迪也需要繼續實施的策略和計劃來提高其業績和營運表現,以滿足不斷變化的市場需求和客戶需求。

» » » ③. 勢如破竹的交付

說道比亞迪,除了財務數據外,車的銷量也是重點。2022 年比亞迪乘用車產量 187.6 萬輛,按年增 154.3%,乘用車銷量 179.7 萬輛,按年增 151.8%。境外地區整車產品銷量 4.5 萬輛,按年增 194.5%。

根據中汽協數據,2022 年公司新能源汽車市佔率達 27%,同比 2021 年增長近 10 個百分點,行業龍頭地位愈發凸顯。

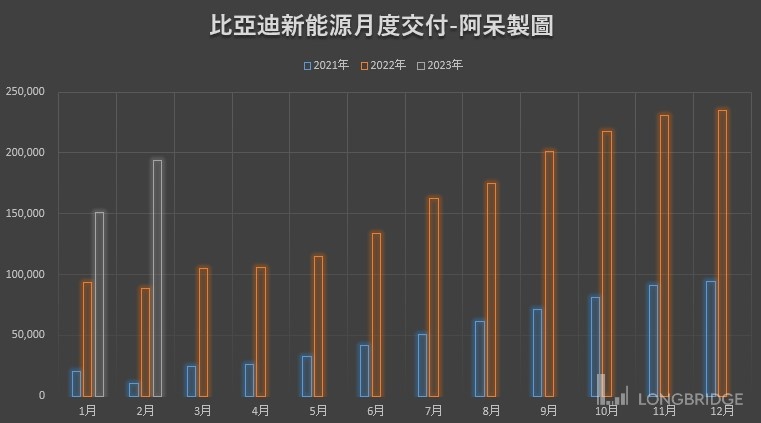

本來阿呆打算將比亞迪跟特斯拉放一個表格裡的,奈何特斯拉沒有月度交付數據。然後又想著可以跟 “電車三傻” 蔚小理對比,但由於比亞迪數據太誇張了,同一張圖裡,蔚小理都看不到趨勢。至於新勢力,除了廣汽埃安還能稍微打打,其他也還沒夠資格。

比亞迪 2022 年 12 月新能源汽車銷量 235,197 輛,2022 年累計銷量 1,863,494 輛,同比去年的 603,783 輛,增長 208.64%。毫無疑問,比亞迪是 2022 年國內銷量冠軍,同時也打破了吉利在 2018 年創造的全年 150 萬輛的記錄。

相比於 10 月和 11 月的突飛猛進,比亞迪 12 月銷量僅比 11 月增加了 4,770 輛,雖然和預期有一定的差距,但是已經非常不容易了。12 月全國疫情放開之後,比亞迪西安、長沙、鄭州等工廠工人無法到崗,加上核心零部件的供應問題,導致銷量無法實現大幅提升。不過總體來看 235,197 輛的銷量依舊穩穩佔據單月銷量冠軍。

比亞迪在 2022 年國內新能源品牌中,市佔率達到了 33%,相當於三分之一的人都選擇了比亞迪。另外,比亞迪在銷量提升的同時,價格也得到了提升,全系產品成交均價提升至了 17.6 萬元,在細分車型中,漢家族、唐家族的均價更加明顯。車企更加賺錢,相信也會將更多的資金投入到研發上,相信比亞迪後期在鈉電池、固態電池等新技術投入使用後,將繼續創造下一個記錄!

今年是比亞迪停產燃油車的第一年,2022 年 4 月 3 日,比亞迪發公告稱:根據公司戰略發展需要,比亞迪汽車自 2022 年 3 月起停止燃油汽車的整車生產。

停產燃油車之後,比亞迪在新能源汽車賽道上全力衝刺。2022 年 9 月,比亞迪新能源汽車銷量突破 20 萬輛,刷新了國產自主品牌新能源汽車的單月銷量紀錄。而整個第三季度,比亞迪新能源車總銷量近 54 萬輛,比特斯拉多了近 20 萬輛。

而在 2020 年,特斯拉的全球銷量近 50 萬輛,比亞迪的新能源乘用車銷量僅有 17.91 萬輛,只有前者的三分之一左右。從兩年前的大幅落後,到如今的銷量逆襲,見證著比亞迪逆襲。

» » » ④. 新能源車的 iPhone 時刻

現在看新能源車產業發展,就非常像當年的手機產業。傳統的車企就像當年傳統手機廠商:諾基亞,索尼等,新能源車就像智能手機;iPhone 等。

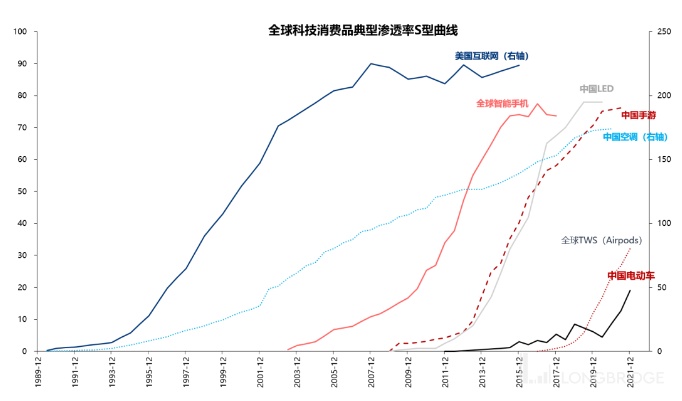

智能手機在經歷了 2010~2014 年的滲透率快速提升的高速成長期後,銷量上已經進入了成熟階段,表現出行業銷量增速趨緩和行業格局洗牌完成,品牌高度集中。符合 S 型增長曲線。下圖為全球智能手機滲透率增長曲線:

當前電動汽車的發展還處於早期萌芽階段。2011、2015、2019 年,全球電動車的滲透率分別達 0.1%、 0.5%、2.3%。智能手機對手機的出貨量滲透率在達到 84% 後暫時停滯,對比之下電動車擁有廣闊的潛力。

而從手機的發展可以窺見市場競爭格局變遷:集中到分散再到集中。符合產業發展生命週期規律。

1999 年手機出貨量前五:諾基亞、摩托羅拉、愛立信、松下、三星電子。傳統龍頭也可成為新龍頭。如三星在傳統手機時代有一定份額,在智能手機時代晉升為全球龍頭。比亞迪就有點像手機業的三星,從傳統過渡到新能源。

當前的電動車格局相對分散,各類傳統車企正在轉型,互聯網公司也在入局。由此可見:新能源車將迎來銷量和品牌數量高速發展,之後繼續增長,最後再集中於頭部廠商。

那麼最終誰將會成為新能源車裡的蘋果和三星呢?讓我們拭目以待!

» » » ⑤. 王者之爭

阿呆一直是特斯拉的堅定看多者,皆因其擁有無可匹敵的成本和效率控制,還有領先的技術創新。而此前並沒有看到同行有威脅到特斯拉的公司,直到今年比亞迪的靚麗表現,改變了這一現狀。阿呆覺得,比亞迪是可以跟特斯拉競爭的同一層次公司。

作為一家中國的新能源汽車製造商,比亞迪專注於電動汽車、電池、綠色能源等產品的開發與製造。而隨著全球氣候變化問題日益嚴重,各國政府紛紛加緊推動新能源汽車的發展。特別是中國政府,對於電動汽車的發展給予了高度重視,不僅提供了購車補貼、充電基礎設施建設等優惠政策,還設定了 2025 年新能源汽車市場佔比的目標。這對於比亞迪等新能源汽車企業來說,無疑是一個重要的市場機遇。

前面提到 S 型增長曲線,現在新能源車就處於爆發階段。隨著消費者對環保意識的提升和電動汽車技術的進步,全球電動汽車市場呈現出快速增長的趨勢。根據預測,未來 10 年內,電動汽車的銷量將持續保持高速增長。對比亞迪來說,將有助於提高市場份額。

而除了造車,比亞迪在電池技術方面擁有很強的競爭優勢。另外除了在中國市場表現出色外,比亞迪還成功進入了歐洲、美洲等國際市場,並與多家知名企業建立了合作夥伴關係。在全球市場持續擴張的過程中,比亞迪有更多機會實現品牌和業務的增值。

在這些優勢與美好的發展前景下,也藏著許多挑戰。

阿呆認為,如果跟特斯拉比,雖然數量上超過並可能持續拉開差距,但在利潤上還有很長的路要走。特斯拉在成本和效率上的控制,是同行業絕無僅有的存在,其他公司想要趕上,可以說基本沒有可能。

另外就是自動駕駛方面,雖然特斯拉的自動駕駛還沒有正式發佈,但成果其實是非常令人矚目的。一開始的純視覺方案,現在各大廠商才紛紛拋棄高清地圖跟隨。而據了解,阿呆身邊買比亞迪的人,基本都沒有自動駕駛方面的考慮,更多的是當一輛普通電車來買。所以在這方面,如果之後特斯拉有了像現如今 ChatGPT 一樣的突破,相信會吸引很多有自動駕駛考慮的客戶。由此,阿呆覺得比亞迪需要在這方面加大投入。

» » » 免責聲明

- 本文僅代表個人觀點,不作為任何投資意見或建議,投資涉及風險,證券價格可升可跌,更可能變得毫無價值。

- 閣下在作出任何投資或進行任何交易前,應謹慎考慮閣下的財政狀況以及就閣下的情況諮詢專業的顧問,並對閣下投資行為承擔全部責任。

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.