金风科技 2022 年装机容量全球排名第一,宜买入?

摘要:

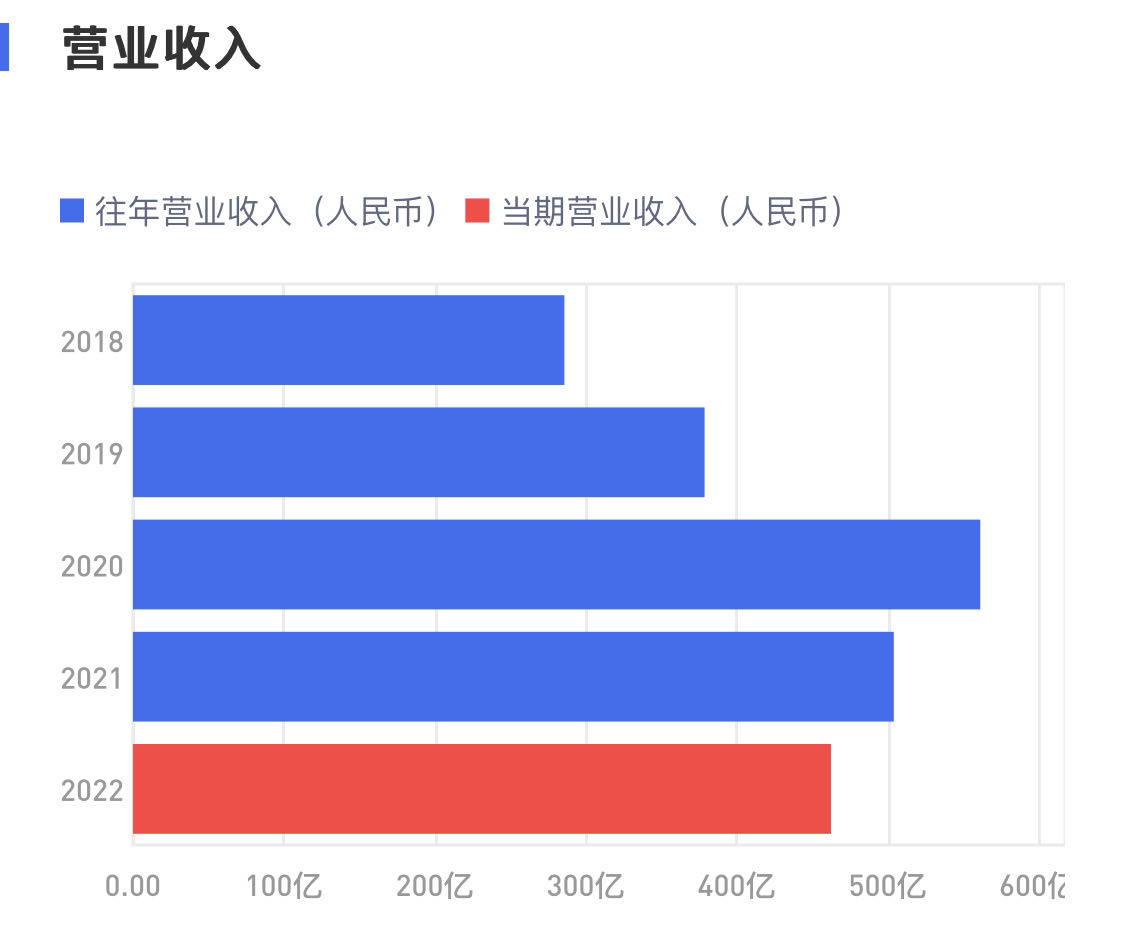

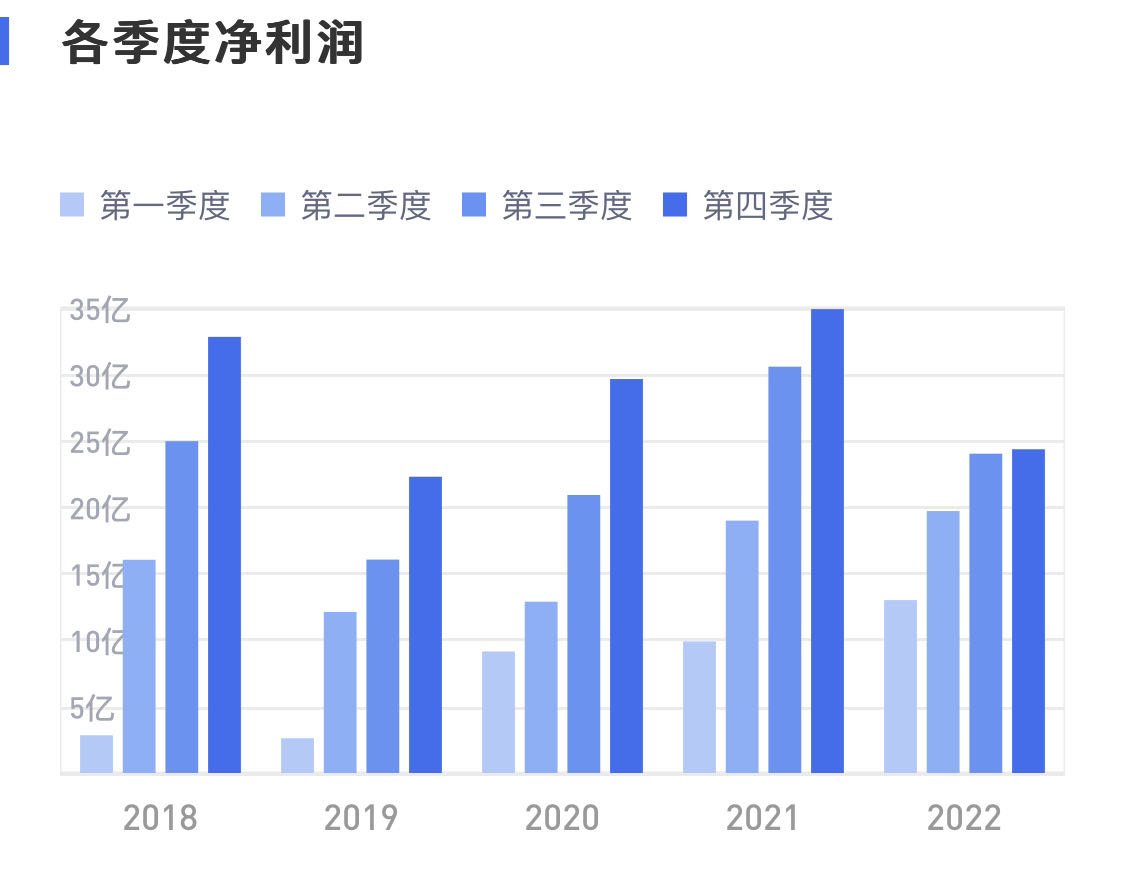

$GOLDWIND(02208.HK) 近日发布 2022 年年度报告,报告期内公司实现营业收入 46,436,849,850.51 元,同比减少 8.77%;归属于上市公司股东的净利润 2,383,432,917.84 元,同比减少 36.12%。

解读:就是大环境不好,盈利能力、利润整体下降了呗。

正文:

(一)

2022 年,在双碳目标的推动下,我国风电行业继续保持高质量、规模化的发展趋势,风电整机公开招标规模创新高,风机大型化进程提速以及产品更新迭代周期缩短。

面对激烈的市场竞争,公司不断降本增效、优化产品结构,并推进各项业务稳步发展。

解读:大环境不好,加上市场同业竞争激烈,公司本身需要不断地优化,才能更好地发展。但目前从结果上来看,没有看到太大的突破。

(二)

公告披露显示公司经本次董事会审议通过的利润分配预案为:以 4,225,067,647 为基数,向全体股东每 10 股派发现金红利 1.2 元(含税),送红股 0 股(含税),不以公积金转增股本。

解读:回看历年分红方案,经一步验证上述结论。

今年分红减半,盈利前景减退。

(三)PE 目前处于历史低位

(四)同业比较综合排名考前

(五)综合现有数据结果

解析:资产负债率偏高,表明目前投资该企业,存在潜在风险。

总结:虽然金风科技 2022 年在手订单同比增长 55.53%,装机容量全球排名第一,但是综合以上企业各个数据指标,以及结合 2023 年全球大环境现状,尤其是较大的资产负债率,投资者不宜过分乐观,宜谨慎。

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.