财报短评/CRWD 营收和 EPS 都创新高,但盘后下跌 11%?

CRWD 公布了 Q1 财报,营收年增 42%,扣除一次性费用后 NON-GAAP EPS 达到 0.57 美金,EPS 和营收都创新高,但是盘后下跌那么多?究竟是什么回事呢?兔子跟大家一起来看看吧~

Q1,2023

营收年增 42% 来到 6.93 亿美金,比市场预期的 6.76 亿美金高;

EPS 年增 84% 来到 0.57 美金,比市场预期的 0.51 美金高;

ARR 年度经常性收入年增 42% 达到 27.3 亿美金,比市场预期的 27.11 亿美金;

虽然 ARR 创新高,但是单季新增比上季度的 2.22 亿美金要低;

RPO 剩余履约价值达到 33.15 亿,合约价值从高点滑落和年增速都下降到两年来新低;

NDRR 净收入留存率以及订阅用户和大客户的数量,这个季度没有透露准确数字;

净利首次扭亏为盈,从去年的亏损 3150 万转位获利 49 万;

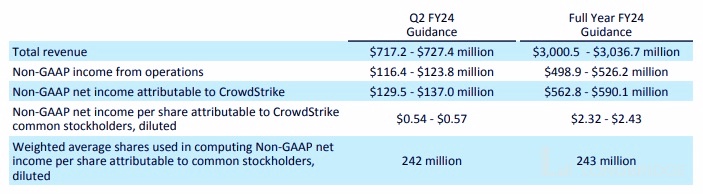

未来期望

对于下季度营收预计达到 7.172-7.274 亿美金,符合市场预期的 7.19 亿美金;

EPS 达到 0.54-0.57 美金,符合市场预期的 0.54 美金;

总结

CRWD 作为 SaaS,过往财报基本都是超预期,但是最新季度以及下季度的展望幅度都不如过往超预期的幅度,虽然营收和 EPS 超预期,但是 RPO 年增速下降到两年来新低以及 ARR 年增速都比以往低,这指标用来预估未来营收动能,意味着未来短期的营收成长动能可能会进一步放缓;值得注意的是评估 SaaS 的指标"40 法则"也降低到 59%,这也是营运放缓的信息?这些可能会造成短期内股价有所承压?

但是好的方面就是 AI 热潮以及网络安全是不得不考虑的问题,以及在 CRWD 预估潜在市场规模在两年后可能达到 980 亿美金,这规模虽然不可能一家独大,但是对比上年的 22 亿美金的营收来说,是有蛮大的想象;总的来说未来几年需求依然是比较强劲;

不知道大家又怎么看呢?欢迎大家评论区留言!如果喜欢的话,欢迎点赞转发留言,当然最重要的是祝各位投资长赚!

<内容仅供个人分享和交流之用,不构成任何形式的投资建议或推荐;投资前请慎重考虑自身的财务状况和风险承受能力,入货出货需谨慎>

$CrowdStrike(CRWD.US) $Palo Alto Networks(PANW.US)

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.