敷尔佳三闯 IPO:去年狂赚 8 亿,广告宣传费近 4 亿

618 大促已经开启,敷尔佳能否借 “618” 撑起 “医美面膜第一股”?

近日,哈尔滨敷尔佳科技发展有限公司(下称 “敷尔佳”)更新招股书,继续冲刺 “医美面膜第一股”。

敷尔佳是一家主要从事专业皮肤护理产品的研发、生产和销售的皮肤护理产品的公司。

在新版招股书援引弗若斯特沙利文报告,以 2021 年收入计,敷尔佳贴片类产品销售额在贴片类专业皮肤护理产品市场排名第一,市场份额为 15.9%。

「不二研究」据敷尔佳新版招股书中发现:2022 年,其营收为 17.69 亿元,同比增加 7.21%;同期的净利润为 8.47 亿元,同比增加 5.09%。

2022 年,敷尔佳的销售费用为 3.90 亿元,当期营收占比高达 22.06%;其中,宣传推广费高达 3.54 亿元。

▲图源:freepik

与之鲜明对比的是,其研发费用仅为 0.15 亿元,当期营收占比仅为 0.87%,不足远低于行业平均的 5.17%。此外,截止 2022 年 12 月 31 日,敷尔佳研发人员仅有 8 人,占员工总数 1.67%。

去年 7 月的一篇旧文(《敷尔佳再战 IPO, 仅 6 名研发人员,"医用面膜第一股"是智商税?||Review》)中,我们聚焦于敷尔佳依靠医美面膜加速冲刺 A 股,营销费用逐年上升,但其研发投入率不足千分之一,难逃智商税质疑。

时至今日,当 “械字号面膜” 故事不灵了,敷尔佳还能讲出新故事吗?由此,「不二研究」更新了 7 月旧文的部分数据和图表,以下 Enjoy:

成立 6 年、掘金近 30 亿的哈尔滨敷尔佳科技发展有限公司(下称 “敷尔佳”),正在向科创板发起 IPO 冲击。

从卖药到卖面膜

敷尔佳起家于卖药;前身是黑龙江省华信药业有限公司,主要经营哈三联生产的注射用药物等产品。

2012 年,华信药业将皮肤护理产品调整为未来发展方向,并于 2014 年完成 “医用透明质酸钠修复贴” 的研发,生产外包后再进行销售。

▲图源:pexels

华信药业注册 “敷尔佳” 商标,自此开启从 “卖药” 到 “卖面膜” 的转型之路。

2017 年,“敷尔佳” 品牌独立出来,负责运营原公司的皮肤护理产品;此后,华信药业相关人员亦逐步转移至敷尔佳。

当消费观念升级,面膜品牌党逐渐向成分党和功能党转变。招股书中,敷尔佳援引弗若斯特沙利文数据称,其主营产品的医疗器械类敷料产品市场规模,由 2017 年的 5.7 亿元增长至 2021 年的 68.2 亿元,年均复合增长率达 86.3%。

在医美械字号面膜的营销风口,敷尔佳借明星代言、综艺赞助等迅速 “出圈”;并于 2018 年开设天猫旗舰店,2019 年与李佳琦合作。

2019-2022 年,其营收分别为 13.42 亿元、15.85 亿元、16.50 亿元和 17.69 亿元;同期,毛利率为 76.97%、76.47%、81.95% 和 83.07%,可谓超高毛利率。

2019-2022 年,敷尔佳净利润高达 6.61 亿元、6.48 亿元、8.06 亿元和 8.47 亿元;凭借 “医美面膜” 搭上医美暴利快车,敷尔佳 4 年掘金近 30 亿。

招股书显示,敷尔佳当前拥有 51 款产品;其中,医用透明质酸钠修复贴(白膜)、医用透明质酸钠修复贴(黑膜)与医用透明质酸钠修复液(次抛及喷雾)属于医疗器械类敷料产品。

拆解营收来源,2019-2022 年,医疗器械类敷料产品的营收为 9.18 亿元、8.80 亿元、9.28 亿元和 8.66 亿元,同期营收占比 68.38%、55.54%、56.25% 和 48.95%。

「不二研究」发现,械字号产品线是敷尔佳最核心的营收来源,白膜、黑膜则是最捞金的械字号产品。

2019-2022 年,白膜收入为 6.43 亿元、5.98 亿元、6.52 亿元和 6.24 亿元;黑膜收入为 2.63 亿元、2.64 亿元、2.62 亿元和 2.20 亿元,医用透明质酸钠修复液收入 0.10 亿元、0.19 亿元、0.14 亿元和 0.11 亿元。

从上述数据不难发现,械字号产品继 2019 年高歌猛进后,似在 2020 年按下暂停键:白膜收入出现下滑,黑膜及修复液的收入仅微增。

颜值经济赛道,“新卖点 “层出不穷;如果失去械字号爆品加持,敷尔佳如何向资本市场讲述新故事呢?

卖营销卖得几时?

敷尔佳几乎不生产面膜,却成为面膜巨头。

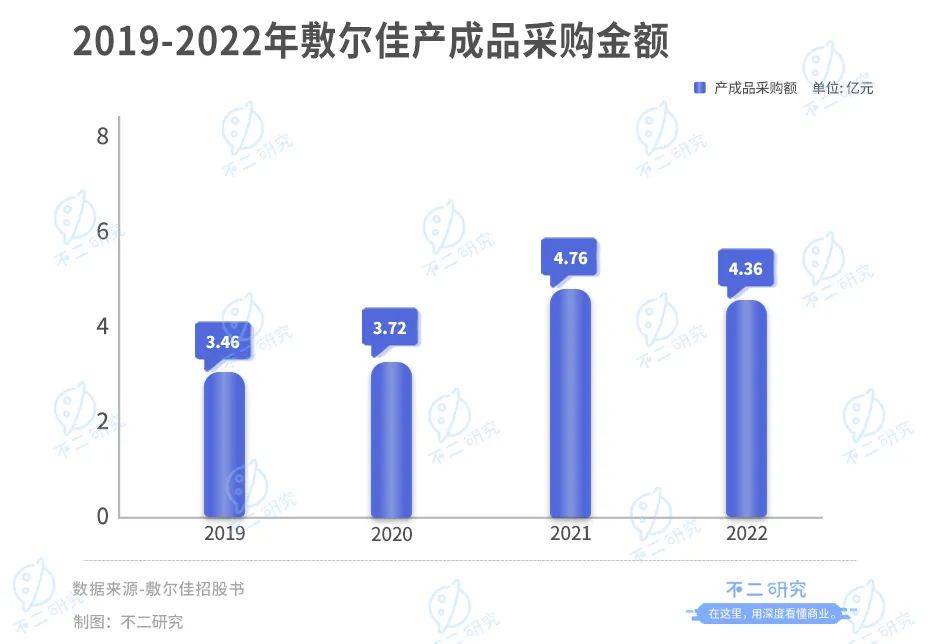

招股书显示, 2019 年-2022 年,敷尔佳的产成品(即:医疗器械类敷料产品及化妆品)的采购金额为 3.46 亿元、3.72 亿元、4.76 亿元和 4.36 亿元,占总采购额的 100%。

在「不二研究」看来,代工模式下,卖营销已经成为敷尔佳掘金的关键。

与之对应,则是不断攀升的销售费用和销售费率。

2019-2022 年,其销售费用为 1.15 亿元、2.65 亿元、2.64 亿元和 3.90 亿元,销售费用率为 8.60%、16.75%、16.01% 和 22.06%。

如果拆分销售费用,宣传推广费增长最快,2019-2022 年高达 0.7 亿元、1.66 亿元、2.36 亿元和 3.54 亿元,同期在销售费用中占比为 60.93%、62.62%、89.26% 和 90.63%。

仅在 2021 年一季度,销售费用已经高达 0.34 亿元;其中,宣传推广费用 0.29 亿元,在销售费用占比超 8 成。

此外,「不二研究」发现,敷尔佳的销售费用增速,远超同期营收增速。2019-2020 年,销售费用增速为 440.03% 和 130.01%,营收增速则为 259.44% 和 18.07%。

硬币的另一面,相对高昂的营销支出,敷尔佳的研发支出在营收占比不足千分之一。2019-2022 年其研发费用分别为 0.006 亿元、0.01 亿元、0.05 亿元和 0.15 亿元,营收占比仅为 0.04%、0.09%、0.32% 和 0.87%。

截至 2022 年 12 月 31 日,敷尔佳拥有员工 480 人,其中研发人员仅有 8 人;而截至招股书签署日,敷尔佳及其子公司仅有 1 项已授权专利——为包装盒专利。

对比医用面膜同业,创尔生物 2019-2022 年,研发投入占比分别为 4.70%、5.16%、9.25% 和 7.49%,对应研发费用 0.14 亿元、0.18 亿元、0.22 亿元和 0.18 亿元。

未来,敷尔佳重营销轻研发的策略或将持续。其在其招股书中表示,此次上市拟募资的 18.97 亿元,其中,品牌营销推广项目拟投资金额为 8.85 亿元,占总募资金额的 46.67%;而研发及质量检测中心建设项目,拟投资金额仅有 5691 万元。

在「不二研究」看来,敷尔佳重营销、轻研发的打法,难以建立核心护城河;且后流量时代,若想复制高营销造爆款的 “神话 “,需要更多投入。卖营销或许短期暴利,但长远而言产品才是立足之本。

新产品没有新故事

2020 年,国家药监局发文称,不存在所谓的 “械字号面膜”,医用敷料命名不得含有 “美容”、“保健” 等宣称词语,医疗器械产品也不能以 “面膜” 作为名称。

当 “械字号面膜” 故事不灵了,敷尔佳还能讲出新故事吗?

「不二研究」发现,目前,敷尔佳的产品线正从医美场景延伸到日常消费场景,增加多款 “妆” 字号产品,但收入权重较低;且不少妆字号面膜的宣传名称为 “修复贴”,并在宣传中标榜 “舒缓敏感”。

▲图源:敷尔佳官微

被其视为妆字号主要产品的透明质酸钠水光精华液、虾青素传明酸精华液、色泽修护精纯液等,2018-2021 年,合计收入仅为 0.001 亿元、0.28 亿元、0.49 亿元、0.39 亿元,在化妆品收入占比仅为 0.27%、6.59%、6.97% 和 5.38%。

此外,敷尔佳招股书显示,其线下营收占比超 7 成。

2019-2022 年,其线下收入为 10.33 亿元、11.24 亿元、10.52 亿元和 10.51 亿元,营收占比 76.93%、70.92%、63.77% 和 59.38%。

同期,线上收入 3.10 亿元、4.61 亿元、5.98 亿元和 7.19 亿元,营收占比仅为 23.07%、29.08%、36.23% 和 40.62%。

在「不二研究」看来,敷尔佳线下为主、线上为辅的打法,或导致其在不同销售渠道的价格混乱;且由于其采取代工模式、而非自主生产,或增加其品控风险。

招股书显示,2018-2021 年,市场监管部门共接到涉敷尔佳的消费者投诉 27 件次;敷尔佳解释称,均因消费者个体差异造成。

当行业监管趋严、消费者逐渐回归理性,面膜市场的竞争正在加剧。瞄准 Z 世代的各种 “网红 “面膜层出不穷,不断蚕食医疗面膜的市场份额;而老对手创尔生物紧追不舍,且研发投入更多。

敷尔佳的 “械字号面膜” 不灵了,但妆字号产品尚未脱颖而出,如何吸引新生代消费者呢?

仅靠一张面膜,难 “敷” A 股

颜值经济风口,一张医美面膜的十亿掘金路。

这也是敷尔佳 “械字号面膜” 暴利的故事。

或许 “氪金 “网红产品,或许冲动消费的 “智商税”,当行业监管趋严、“械字号” 失灵,消费者终将回归理性。

2021 年 4 月 9 日,国家药监局颁布《化妆品功效宣称评价规范》,指出自 2022 年 1 月 1 日起,要求对化妆品的功效宣称进行评价规范。

品牌宣称的效果,需要提供相应的实验数据支撑。

仅靠过时的 “医美面膜 “故事,研发不足的敷尔佳,恐难打动资本市场。

但是,敷尔佳还有新故事吗?即使顺利闯关 IPO,其也难逃护城河缺失的 “硬伤”。

毕竟,智商税的钱已经没那么好赚了。

本文部分参考资料:

1.《敷尔佳上市前分大钱,研发投入不到营收 0.1%,靠什么建立护城河?》,雷达财经

2.《一年狂赚 6.5 亿的网红面膜敷尔佳,研发费用不足营收千分之一》,21 世纪商业评论

3.《“双 11” 卖疯的敷尔佳曝黑幕!微商 37 折就拿货,研发才 2 人,功效也忽悠…》,金融界

作者 | 艺馨 七宝

排版 | Cathy

监制 | Yoda

出品 | 不二研究

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.