一年内打了 2 折的恒大股票,能抄底吗?

作 者 | 经济机器

来 源 | 经济机器

上周,我们提示了下半年的黑天鹅风险,没想到竟然一语成谶,周一周二股市接连暴跌。教育股跌完,科技股跌;科技股跌完,核心资产跌。这其中,跌的最惨的,还是恒大,两天跌幅接近 20%。

如果拉长来看,中国恒大(3333.HK)从 26.77,跌到今天的 5.54,一年内跌幅达到 80%!相当于股价打了五折的基础上,再打五折!3.5 倍的市盈率,0.44 倍的市净率,无论从哪个指标看,都是白菜价了。

跌幅那么大,估值那么低,那么我们是否应该去抄底呢?这个时候,“价值投资” 鸡汤又在我耳边响起:

1)别人恐惧时我贪婪。

2)买入持有,做时间的朋友。

在别人吓得屁滚尿流,仓皇出逃时,做一个 “最美逆行者” 去抄底。成功的话,不仅收益丰厚,而且 “心理上割韭菜的快感” 更是难以形容。因此,抄底的诱惑,那是 “致命的”。

那么,现在的问题是,恒大有 “价值” 吗?

截至目前,恒大面临的主要问题是,1.8 万亿港币的流动负债和 7400 亿港币的应付账款及票据。在遭遇严重信心危机后,信用环境急剧恶化,丧失了借新还旧的能力。

如果别的银行突然抽贷,那么还在给恒大放贷的就成了 “裸泳者”。在这种经典的 “囚徒困境” 博弈中,广发银行没有绷住,成了那个惊弓之鸟,率先出手保全债务。尽管最后两家握手言和,但恐慌情绪已经蔓延,恒大的融资更加困难。7 月 27 日,标普下调恒大评级,更是使其雪上加霜。

应该说,恒大的资产还是非常优质的,只要不出现恐慌式挤兑,给许教授一定时间,偿还债务是不成问题的。

从这个角度看,恒大面临的只是流动性危机,而非偿付性危机。但对于一个依靠高杠杆运转的房地产公司来说,流动性危机也足以可以将其绞杀。此外,时间也不完全在许教授一边,降价卖房还债?Too young,too simple?地方政府不锤死你?房地产是地方政府的命根子,房价连着地价,地价连着财政。房价或有波动,地价一分不能降,这就是房地产的困境根源。

目前,市场情绪已经开始传染,进入了 “自我实现” 的死亡螺旋。依靠市场自身的 “动物精神” 和再平衡机制,恒大股价很难稳住。恒大唯一的出路是寻找白衣骑士。2008 年金融危机期间,恒大也曾遭遇生死劫,多亏来自香港的白衣骑士,最后才死里逃生。

乐观情景下,如果恒大能找到白衣骑士,引入战略投资者,挽回信心,经营步入正轨,那么当前这个价格抄底,长期看回报是惊人的;

反之,如果恒大最后没有找到 “接盘侠”,考虑到其体量,政府不可能任由其破产。被(国资)接管几乎成了唯一选择。政府的钱是很 “贵” 的,一个可能就是,恒大现有股东全部出局,股本大幅稀释,甚至清零,用于还债。这个情景下,现在进去抄底的人,最后大概率去填窟窿、当炮灰去了。

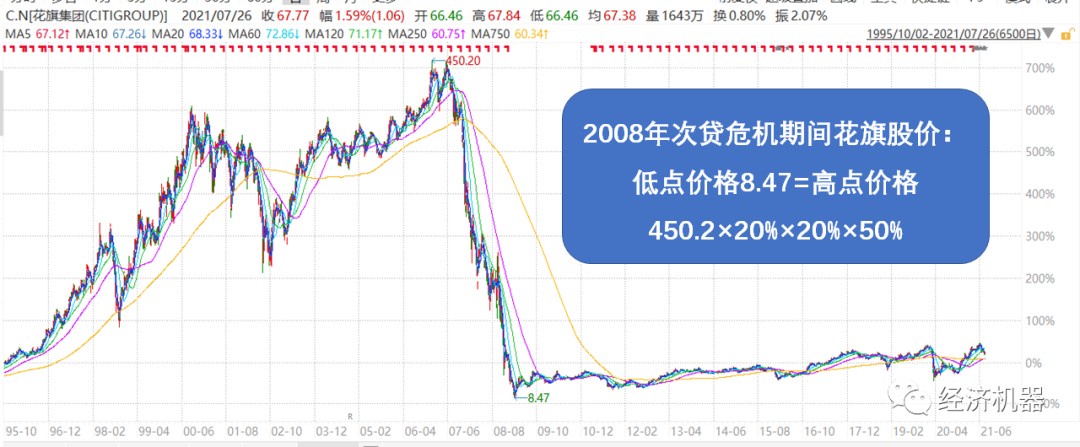

2008 年金融危机期间,美国很多大型金融机构股价也曾跌了 80%,很多人去抄底,最终又跌了 80%,然后再跌 50%(下图)。这还算好的,很多金融机构股价最后全部清零。

所以,抄底,本质是一项高风险的游戏,至少应该对市场保持敬畏,否则老手死于抄底,绝不是一句戏言。

在抄底之前,请先问自己几个问题:

1)对公司的发展前景想清楚了吗?

2)你能承担多大回撤和多大波动?比如股价再跌 50%-80%,你会止损吗?如果股本最后清零,你会情绪稳定吗?

抄底前,如果你想清楚了,而且具有很高信心水平,那就干。一旦对了,回报是惊人的;当然错了,认赌服输,We Only Live Once,要有这个勇气。

想起一句话:你永远赚不了 “认知之外” 的钱,有点绝对,但很有道理。

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.