辉瑞的股票值得购买吗?

輝瑞的股票因疫情疫苗熱潮收入下降而下跌。然而,投資者應考慮購買輝瑞股票的三個原因。首先,該公司提供高達 6% 的股息率。其次,輝瑞通過在腫瘤學領域的重大收購投資未來增長。最後,該股目前以低價交易,具有未來增長和高回報潛力

作為一家制藥巨頭,輝瑞(PFE 1.39%)的股價在過去一年中穩步下滑,因為疫情疫苗熱潮帶來的收入和利潤正在枯竭。如今,股價似乎已經穩定在 20 美元以上,接近過去十年的低點。

是時候宣傳一下了:對輝瑞股票的悲觀情緒已經過了頭。

乍一看,輝瑞看起來像是一個投資陷阱,但實際上,這隻股票更像是一個不可多得的超值選擇。以下是投資者應考慮將輝瑞作為具有超越市場潛力的長期投資的三個理由。

1. 這 6% 的股息率並非陷阱

輝瑞長期以來一直是一隻支付股息的股票,並通過連續 14 年的提高股息建立了良好聲譽。如今,股息率比公司的增長更為突出。目前的 6% 股息率是 2008-2009 年金融危機以來最高的。

有時,高股息率可能是一個警示信號,表明市場對公司前景和繼續支付能力缺乏信心。鑑於輝瑞的股價下跌,似乎情況正是如此。然而,市場的判斷是錯誤的。

在輝瑞的第一季度收益電話會議上,管理層明確表示,維持和增加股息是資本分配的首要任務。數據支持這一説法。輝瑞的年度股息義務為每股 1.68 美元,根據公司全年每股盈利指導為 2.25 美元,股息支付率為可控的 75%。

公司正在努力償還債務。管理層暫停股票回購以釋放現金。輝瑞在第一季度償還了 13 億美元,並於 5 月償還了另外 10 億美元。投資者不應期待在管理層清理資產負債表期間有太多股息增長,但當投資者獲得 6% 的起始股息率時,這並不是什麼大問題。

2. 增長將再次開始

輝瑞在新冠疫苗上賺了大錢,並明智地將其中大部分收益投資於未來增長。具體而言,公司以 430 億美元的現金完成了對 Seagen 的重大收購。

Seagen 是一家專注於癌症治療的製藥公司。該公司的產品線中有多個潛在的重磅藥物正在研發中,輝瑞認為這些藥物將使其在本十年內成為腫瘤學領域的領導者。管理層在一個腫瘤學活動上發表講話,並估計到 2030 年,由於 Seagen 產品線的增加,治療患者的數量可能增加一倍。

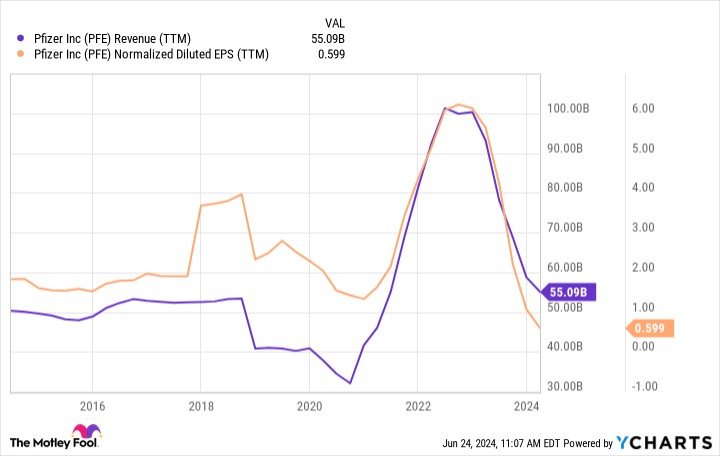

不幸的是,輝瑞的新冠疫苗(Comirnaty)和治療藥物(Paxlovid)一度佔據了業務的一半以上,解除這種激增對公司的業務和利潤造成了痛苦:

YCharts 提供的輝瑞營收(TTM)數據。

疫情產品在 2024 年第一季度僅佔總銷售額的 16%。Comirnaty 同比下降了 88%,Paxlovid 下降了 50%。這些銷售額在未來幾個季度將進一步下降。

好消息是,一旦這些產品完全退出市場,腫瘤學領域應該開始帶動業務的增長。分析師估計,未來三到五年,輝瑞的盈利每年平均增長 10.7%。換句話説,輝瑞的非新冠業務比頭條報道聽起來要健康得多。

3. 這個價格很難被忽視

對輝瑞的壓倒性懷疑已經將股價推至一個非常低的水平。如今,股價的前瞻市盈率(P/E)僅略低於 12。假設輝瑞能夠實現分析師們相信的盈利增長,這將是一個後來看來極為划算的交易。

畢竟,過去十年,這隻股票的市盈率平均為 19 倍。可以合理地預期,隨着增長的恢復和華爾街對輝瑞再次充滿信心,股價估值將上升。

但假設這種情況不會發生。假設股價永遠按照當前的市盈率交易。那麼,投資者仍將獲得卓越的回報。公司預計的盈利增長已經使您獲得兩位數的投資回報,而豐厚的股息意味着總回報可能每年高達 16% 至 17%。

投資者應避免過分樂觀,因為你永遠不知道會發生什麼問題——事情總是會出錯。但是,很難看到輝瑞這樣一家擁有一系列有前途的腫瘤學產品、具有便宜估值和慷慨股息的藍籌醫療股,而不看到好事正在發生。