可口可乐股票创下历史新高的 3 个原因

可口可乐股价创历史新高,这要归功于强劲的第二季度收益和积极的业绩展望。公司的全球商业模式、令人印象深刻的有机增长以及可控的股息都为其成功做出了贡献。凭借对国际市场的关注和稳健的资产负债表,可口可乐仍然是一个引人注目的投资机会

可口可乐(Coca-Cola)股票在周五创下历史新高,此前在本周早些时候公布了 2024 年第二季度业绩。这家消费品巨头发布了扎实的业绩,并分享了令人振奋的展望。以下是可口可乐值得创下历史新高以及为什么这支股息股值得现在购买的原因。

1. 业务模式运作良好

与主要经营自己生产设施的百事可乐(PepsiCo)不同,可口可乐采用以版税、特许经营的装瓶合作伙伴和高度复杂的供应链为中心的全球业务模式。其业务模式非常适合捕捉全球市场的增长,因为它能保持公司的支出低,利润率高。

图片来源:Getty Images。

可口可乐还可以根据不同地区的消费者偏好进行调整。雪碧和芬达最近经历了改良,在最近一个季度在印度表现良好。墨西哥和巴西继续支撑拉丁美洲业务。新产品发布,如雪碧冰爽和托波奇可口味,受到好评,可口可乐零糖饮料的销量增长了 20%。美国北部地区正在发展美汁源零糖。

可口可乐的业务模式,加上其国际业务,限制了受困于北美消费者的影响。可口可乐可能是一家美国公司,但其业务更依赖于国际增长而不是国内表现。本季度,北美收入为 48.1 亿美元,仅占总合并收入的 38.9%。与此同时,北美营业收入占营业收入(不包括公司)的 30.4%。

2. 令人印象深刻的有机增长

总体而言,可口可乐在平衡定价和销量方面做得非常出色。过去几年,其定价能力得到充分展示,帮助营运利润率激增超过 30%——对于一家消费品公司来说,这是极高的。

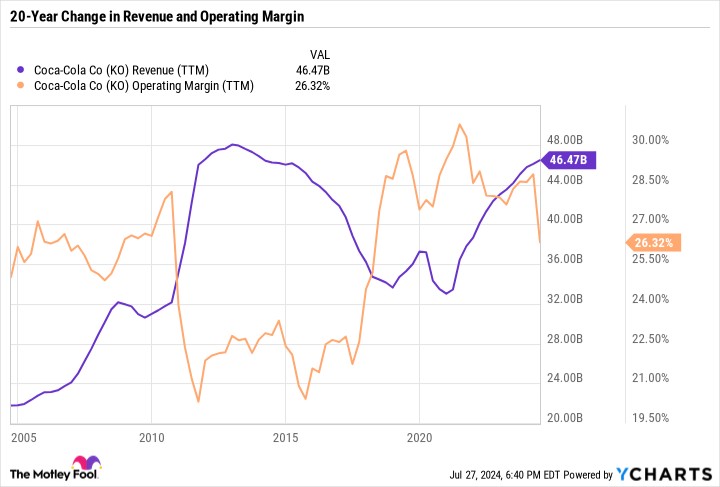

KO 营收(TTM)数据来源:YCharts。

但最近,可口可乐不得不适应更为紧缩的消费者支出,并通过牺牲一些利润率来换取更高的销量做出了回应。这一策略取得了成功,因为可口可乐的营收已经反弹,而利润率仍然可观。该公司现在处于 20 年来最佳状态——这在很大程度上归功于管理层的有效执行和公司成功的业务模式。

可口可乐现在预计 2024 年全年有机营收(非 GAAP)增长率为 9% 至 10%,非 GAAP 每股收益增长率为 5% 至 6%,自由现金流为 92 亿美元。如果达到目标,可口可乐可能会超过 2010 年调整后的每股收益创纪录的 2.53 美元,同时创造接近创纪录的自由现金流。

3. 可控的股息

可口可乐投资论点的核心是产生足够的收入和自由现金流来支付股息,同时留有余地用于再投资或回购股票。今年 2 月,可口可乐连续第 62 年提高股息至 1.92 美元——根据 2024 年非 GAAP 每股收益 2.84 美元,其股息比率为 68%。

可口可乐本季度支付了 21.8 亿美元的股息——年化为 87.3 亿美元。这使得该公司成为标普 500 指数中股息支出排名前十的公司之一。但该公司产生的现金远远超过这一支出。用自由现金流支持股息对于维持健康的资产负债表和管理债务至关重要。

该公司具有卓越的股息增长记录,当前收益率为 2.9%,并且有能力用收入和现金支持其股息。可口可乐确实符合优质股息股的所有标准,这使得它成为风险厌恶型投资者或寻求在退休中增加收入的人们的理想 passsive-income 选择。

架起期望与现实之间的桥梁

股票上涨的原因有很多。但一般来说,通常是因为公司超出了投资者的预期。

对于成长股来说,这可能意味着销售增长正在加速,未来现金流和收益的轨迹更好。但对于可口可乐来说,投资者希望看到适度的营收和利润增长,以及稳定增长的股息。听起来很简单,但这并不是一项小任务。

如前所述,可口可乐每年支付 87.3 亿美元的股息——因此,5% 的股息增长意味着另外 43.6 亿美元的股息支出。为了负担得起这一层次的支出和对更高股息增长的期望,可口可乐必须拥有强大的饮料品牌组合和增加新品牌的机会。它还必须限制在这么大规模公司中必然会发生的错误数量。

在最近创下历史新高后,可口可乐现在的市盈率为 27.3,这并不便宜。但考虑到可口可乐的高水平表现,这是合理的。

综上所述,可口可乐仍然是一个引人注目的被动收入机会,现在是一个绝佳的购买时机。