这只人工智能(AI)股票被低估且未受到足够的重视

台灣半導體制造公司(TSMC)在人工智能熱潮中被認為是一隻被低估的股票,儘管像英偉達和 AMD 這樣的主要科技公司的估值已經非常高。TSMC 在全球晶圓代工市場佔有 68% 的份額,並且有望從預計到 2033 年將達到 9960 億美元的半導體市場增長中受益。TSMC 的前瞻市盈率為 24.3,相較於同行而言,其交易價格具有折扣,這使其成為長期投資者一個引人注目的買入和持有機會

標準普爾 500 指數 和 納斯達克綜合指數 都徘徊在歷史高點附近。毫無疑問,圍繞人工智能(AI)的狂熱敍事推動了股價飆升。

科技行業的估值目前並不低迷,這已不是什麼秘密。但即便如此,聰明的投資者仍然能夠識別出一些低調的價值機會。

雖然像 英偉達、博通 和 超微半導體 這樣的公司在半導體領域備受關注,但我鼓勵投資者認真關注他們的一位同行:台積電(TSM -0.70%)。

讓我們探討一下台積電在芯片市場中的獨特角色,以及公司的長期增長前景和當前估值趨勢。在我看來,台積電既被低估又被忽視,但這種動態可能不會持續太久。

台積電的業務是什麼?

半導體公司在人工智能革命中是最大的受益者之一。但為什麼呢?

被稱為圖形處理單元(GPU)的芯片組能夠並行運行復雜的算法,幫助企業在眾多生成式 AI 應用中更高效地實現突破。英偉達和 AMD 目前是 GPU 設計領域的兩大市場領導者。

此外,像博通這樣的公司提供了一系列網絡基礎設施設備和服務,以滿足數據中心配備最先進 AI 架構的需求。

在背後,台積電發揮着重要作用。該公司專注於製造和代工服務,幫助將芯片從設計階段轉化為實際的物理產品。根據 TrendForce 彙編的數據,台積電在全球晶圓代工市場中佔有 68% 的份額。

考慮到台積電在競爭中的巨大領先地位,投資者需要了解像英偉達和許多其他領先的 AI 開發者在多大程度上依賴於它。

圖片來源:Getty Images。

華爾街看漲,原因顯而易見

根據 Market.us 的報告,半導體的總可尋址市場預計到 2033 年將達到 9960 億美元——比兩年前的 5300 億美元大幅增長。

Market.us 還預測,半導體代工市場將在 2024 年至 2033 年間見證 8.5% 的年複合增長率(CAGR),到下個十年初將達到 2760 億美元的規模。

為了支持這些預測,全球管理諮詢公司麥肯錫公司報告稱,人工智能基礎設施支出到下個十年中期可能接近 7 萬億美元。此外,該公司還建議,AI 數據中心的芯片及相關硬件將獲得近一半的支出。

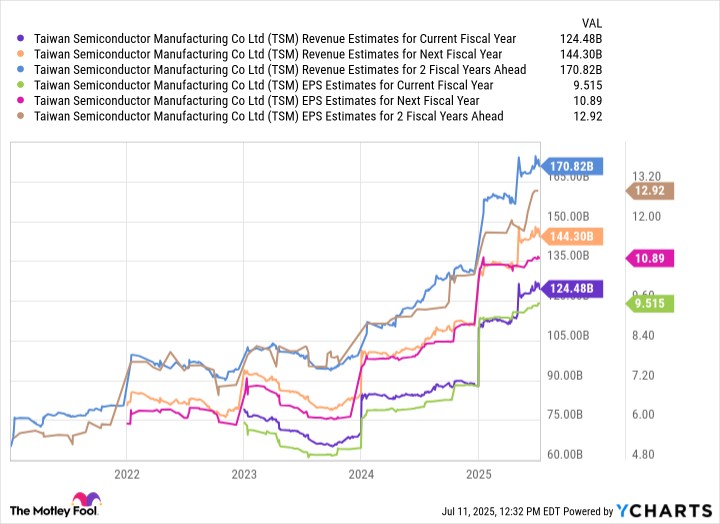

TSM 當前財政年度收入估計數據來自 YCharts

這些長期趨勢對台積電都是利好,因為對芯片的需求上升直接推動了公司的代工業務。根據上述數據,華爾街分析師預計,台積電在未來幾年將繼續實現收入和盈利的加速增長,因為公司尋求利用基礎設施支出的上升。

台積電的股票現在值得買嗎?

以 24.3 的前瞻市盈率(P/E)來看,台積電的交易價格相較於許多其他領先芯片股票而言具有相當大的折扣。有點諷刺的是,像英偉達、AMD 和博通這樣的公司在很大程度上依賴於台積電的服務,但市場卻對這些企業給予了高於台積電的溢價。

TSM 前瞻市盈率數據來自 YCharts

如上所述,台積電在製造和代工服務方面處於市場領先地位。此外,雲計算巨頭的資本支出上升以及對數據中心基礎設施的持續投資表明,芯片的需求依然強勁。因此,台積電對其未來增長前景具有高度的可見性。

儘管台積電的估值高於歷史平均水平,但仍然相較於 2024 年下半年所見的水平具有相當大的折扣。不過,其增長敍事在過去幾個月中有所增強。基於這些原因,它可能不會再繼續低調太久。

考慮到這些因素,我認為該公司的當前價格是合理的,我將台積電視為在一片高估的成長股海洋中的隱藏寶藏。這是一個對長期投資者來説非常有吸引力的買入和持有機會。