端侧 AI 需求爆发改写联想估值逻辑

联想集团在 AI PC 市场中表现突出,市占率达 25.5%,领先惠普 5.7 个百分点。根据 IDC 报告,全球 PC 市场在 2025 年将出货 7590 万台,增长 9.4%。AI 技术推动市场复苏,促使企业加速换机需求。英伟达与英特尔的合作预计将推动 AI PC 市场规模达到 500 亿美元,显示出端侧 AI 的巨大潜力。

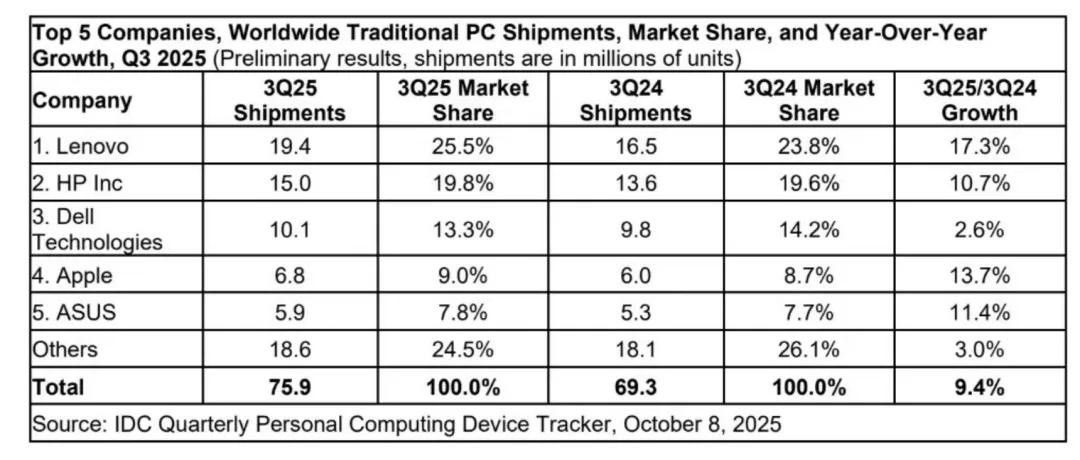

智通财经 APP 获悉,据国际数据公司 (IDC) 发布的《全球季度个人计算设备追踪报告》,2025 年第三季度全球 PC 市场出货总量达到 7590 万台,同比增长 9.4%。

与过去多年不同,全球 PC 市场的重新繁荣并非是因厂商库存调整,而是进入了由人工智能驱动的新一轮市场爆发周期。IDC 的这份报告中的数据显示,在 AI PC 市场占据优势的头部厂商的市场份额加速攀升,在端侧 AI 的竞争格局中亦形成战略领先。

其中,联想集团 (00992) 以 25.5% 的市占率将与排名第二的厂商惠普 (市占率 19.8%) 的差距拉大至 5.7 个百分点。17.3% 的超高增速远高于市场平均水平 9.4%。 与此同时,戴尔在本季度仅实现了 2.6% 的增长,市场份额也从去年同期的 14.2% 下降到 13.3%。

头部厂商的增长分化证明,在技术更迭、尤其是在 AI 技术上优势明显的企业加速刺激了换机需求的爆发,行业市场集中度有加速上移趋势。

抢夺端侧 AI 入口

联想集团与惠普在 PC 市场的竞争已并非仅是基于销售规模,而更多是由抢夺端侧 AI 入口的战略驱动。

AI 计算的初期阶段,核心能力集中在云端,但这种模式的固有缺陷已日益暴露:高昂的 API 调用成本、网络往返造成的高延迟,以及企业对敏感数据隐私和主权的严格要求。

英伟达、OpenAI、微软等全球 AI 巨头已对端侧 AI 的巨大潜力形成共识:必须将算力竞争推向终端设备,将 AI 从 “云端工厂” 带至 “物理世界”,而在 AI 终端中,PC 是数量规模最为庞大的。

稍早前,英伟达宣布将以 50 亿美元注资英特尔,其中一项重要的合作就是关于 AI PC。按照黄仁勋的说法,由这次合作带来的 “AI PC” 市场规模可能达到 500 亿美元。英特尔对英伟达的战略价值是可在1.5 亿台笔记本电脑市场、万亿美元 AI 终端入口中形成上游控制力。这背后不仅是英伟达寻求形成与 AMD 的竞争优势,更是要将 PC 产业从 “性能竞赛” 转向 “生态战争”。

在英伟达 “物理 AI” 的框架下,PC 作为 AI 智能终端的角色被重新定义:比如 AI PC 不再是简单的数据处理工具,而是 Agentic AI 的本地执行终端和传感器入口,负责将云端训练的模型应用于实际用户环境。这种战略定位将 AI PC 视为实现智能体运行和协作的关键硬件载体。

英伟达技术最为领先的基于 Blackwell 架构的 GeForce RTX 50 系列 GPU,承诺为游戏、内容创作和企业应用提供 “前所未有的性能提升”。这表明英伟达将 PC GPU 视为生成式 AI 在消费者和专业领域落地的核心算力。“AI 超级计算机” Project Digits 的出现,是英伟达边缘战略的又一个强烈信号——意味着其计划将原本属于数据中心的 AI 全栈能力 (训练、测试、推理) 下沉到桌面系统,模糊了专业工作站和个人电脑之间的界限,确立了 PC 在高性能 AI 工作流中的地位。

微软则通过 Windows 生态与 Copilot 深度集成,推动 AI 能力原生嵌入操作系统,强化 PC 作为 “AI 助理” 入口的地位。

OpenAI 公司CEO 奥尔特曼早前已承认这家公司也正在探索硬件领域。

OpenAI 是生成式 AI 的开创者,在与英伟达和 AMD 建立超大规模的合作中,可确保其在下一代大型模型训练和云端 API 服务上的领先地位。然而,为了应对企业对数据隐私和成本控制的需求,OpenAI 还是采取了战略转向:发布了其开源模型GPT-OSS 系列,推动 AI 在 PC 端实现任务自动化与交互智能化。其战略意图清晰:即便算力去中心化,OpenAI 的模型标准仍要在终端占据主导地位。

这些 AI 巨头的共同选择均是出于同样的战略考量:确保在端侧 AI 中的战略存在。他们选择将 AI PC 作为端侧 AI 入口,考虑的是 AI PC 本身具备的三大优势:一是本地算力可控,可实现数据隐私与低延迟;二是用户交互高频,是 Agentic AI 的理想试验场;三是生态成熟,具备快速规模化部署能力。

而在这场端侧 AI 的新战局中,联想的 “混合式 AI” 战略与上述巨头的布局高度契合。其提出的 “云 - 边 - 端” 协同架构,正是对巨头本地化模型、边缘推理与终端执行需求的同频响应。联想将 AI PC 定位为实现 “个人 AI” 和 “企业 AI” 的终端载体,不仅是硬件提供者,更是 AI 能力落地的 “系统集成商”。

AI 重塑联想估值

端侧 AI 趋势下,AI PC 帮助传统 PC 厂商在全球 AI 产业链中占据战略地位。

市场研究机构 Canalys 预测,从 2024 年到 2028 年,AI PC 的复合年均增长率 (CAGR) 将高达 44%,到 2028 年,其出货量占比有望达到惊人的 70%。这一远超传统 PC 市场的复合增速,一定程度证明 AI PC 所带来的新增市场价值。

综合各大厂商在 AI PC 领域的推进情况来看,联想集团的领先是断崖式的。

在 2025 年 Q3,联想 PC 出货量达 1940 万台,市场份额 25.5%,稳居全球第一,同比增速 17.3%,远超行业平均。更重要的是,数据显示其 AI PC 出货量占比已超过 30%,在中国市场更是达到笔记本出货量的 27%,并稳居全球 Windows AI PC 市场第一。

这帮助联想集团在端侧 AI 生态中掌握绝对话语权,因为上亿级的终端用户数量正是全球各大 AI 巨头眼中推进端侧 AI 战略最好的平台。事实上,在 PC 时代联想就已是英伟达、英特尔、微软等最为关键的合作伙伴。

当然,重构 PC 业务增长逻辑的同时,在端侧 AI 也正重塑联想在资本市场的估值逻辑。

相比传统 PC,AI PC 被定位为具备高附加值的溢价产品。AI PC 出货量以及其在营收占比中的提高可推高联想集团整体毛利率。

联想真正的估值跃迁机会,在于其高利润的服务业务 (SSG) 与 AI PC 的深度融合。联想可以利用其在服务业务上连续保持高增长和高利润率的优势,将 AI PC 与定制化的 AI 服务捆绑,实现硬件和软件服务价值的同步提升。最新财季数据显示,SSG 业务运营利润率高达 22%,远超硬件业务。而随着 AI PC 部署复杂度提升,企业对 AI 托管、模型训练、数据安全等服务需求激增,SSG 有望持续高增长和高利润率的稳定贡献。

对于联想集团,AI PC 不仅是硬件更新,更是联想从 “卖设备” 转向 “卖服务” 的战略转型中的关键一步。从而帮助联想实现从传统的周期性硬件制造商 (OEM) 向高增长、高黏性的 “混合式 AI 服务赋能平台” 的根本性转型。

与此同时,联想正在持续大举投入超级智能体领域,推进 “一体多端” 战略,将 PC、手机、平台等终端的 AI 生态打通整合,提升用户粘性,拉动硬件溢价与复购。

上述结构性转变是支撑联想获得更高估值溢价的核心依据。

相比竞争对手,联想的其中一大竞争优势尤其应被关注。在通信领域关键组件供应和国际贸易环境复杂性日益增加的背景下,联想的供应链和运营韧性成为维持市场领导地位的关键护城河。满足企业大规模、高标准采购需求的高效成本控制和快速交付能力,是联想能够持续抢占市场份额、稳定盈利的关键。