盘后暴涨 15%,海外支付宝 Block“鸡犬升天”?

北京时间 11 月 2 日美股盘后,美国版 “支付宝” Block(SQ.US)公布了 2023 年三季度财报,虽然盘后股价大幅上涨,但业绩表现并不算好,具体来看

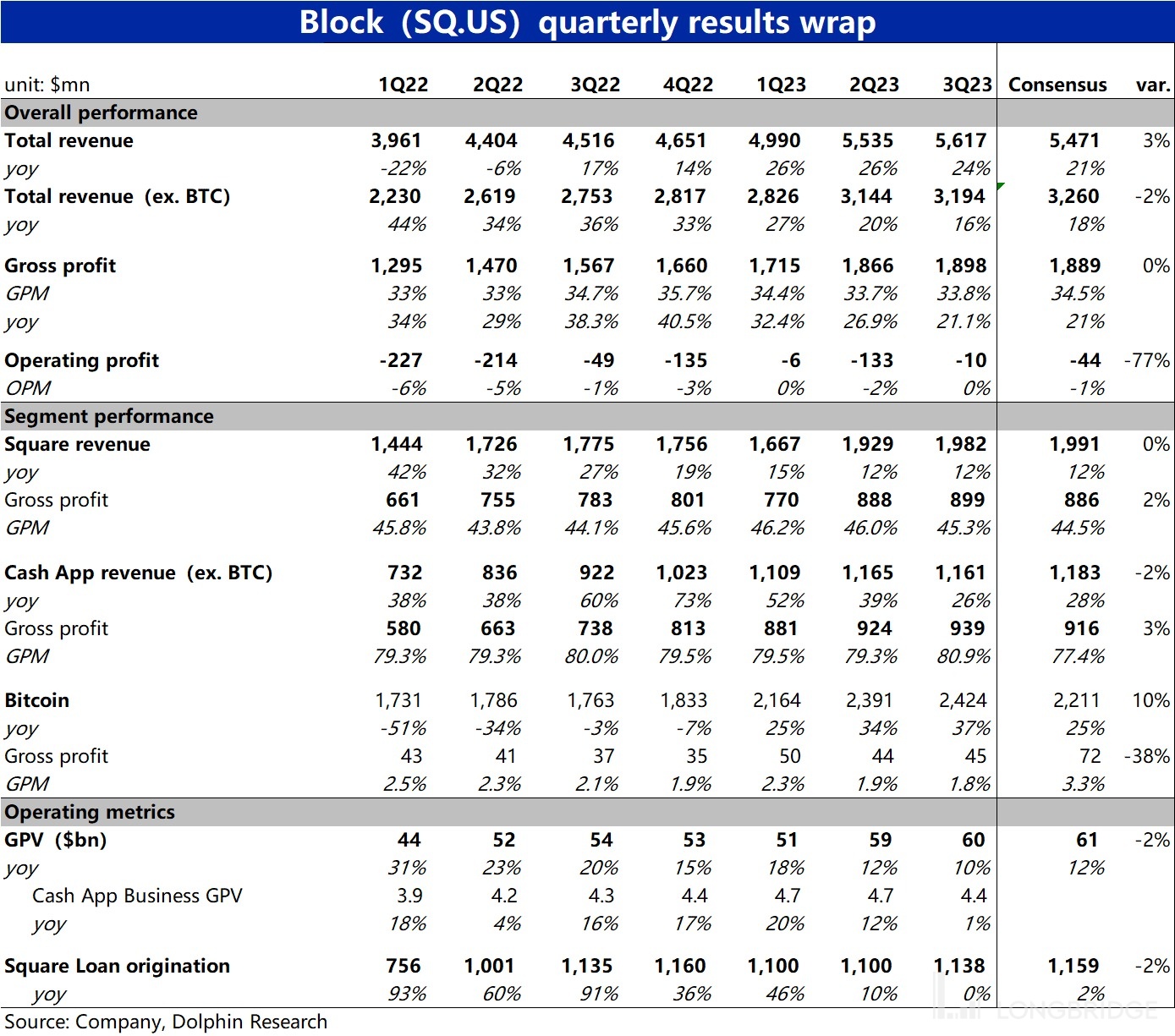

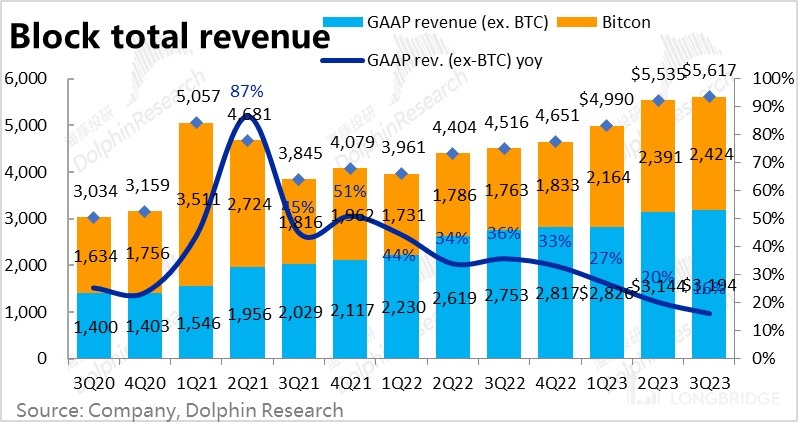

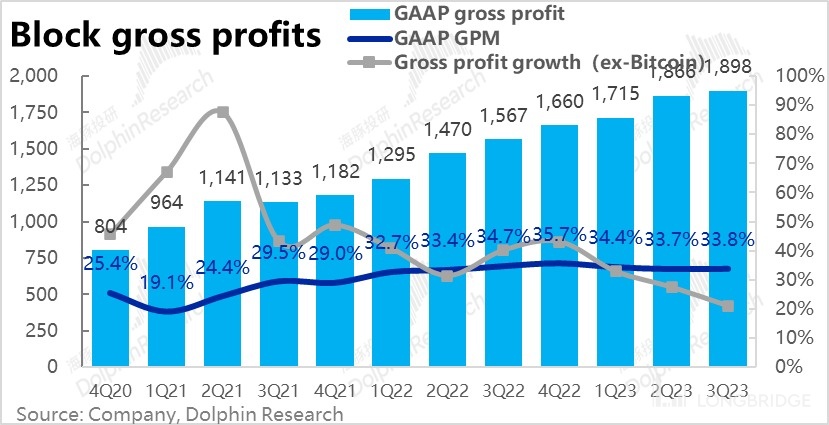

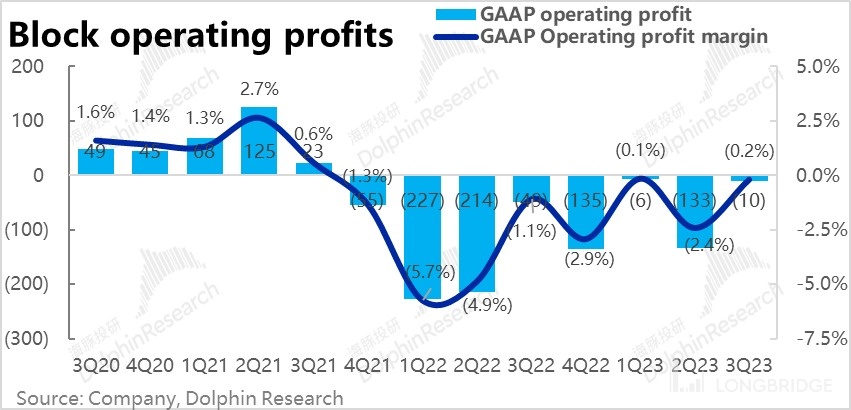

1、营收、利润皆无出彩之处: 整体业绩上,公司本季实现总营收 56.2 亿美元,虽然看似高于预期的 54.7 亿。但剔除比特币业务后,核心收入为 31.9 亿,同比增长 16%,反而低于预期的 33 亿。利润上,公司最关注的毛利润本季约为 19 亿美金,和预期完全一致,但同比增长放缓到 21%,同样无出彩之处。仅有经营亏损从 1.3 亿缩窄到了 0.1 亿算是亮点,但这种上下 1 亿左右的波动,也并无非常显著的意义。

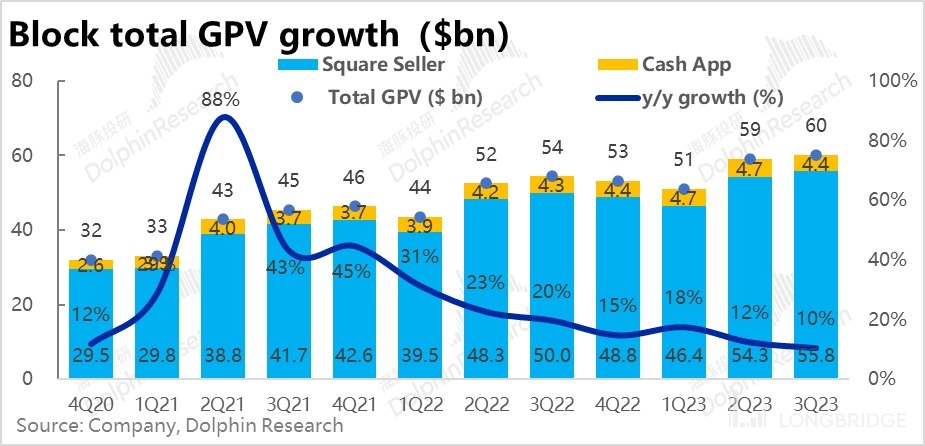

2、Square 板块持续低迷:公司的基石板块--Square 板块本季实现总营收 19.8 亿美元,同比增速仍处在历史低位的 12%,并无好转,也略低于市场预期的 19.9 亿,表现不好。而另一个关键指标--支付金额 (GPV) 为 557 亿美元,同比增长了 12%,同样环比持平。Cash App 完成的 C2B 支付额为 44 亿美元,同比增速仅 1%,两者合计约 600 亿美金,同样低于预期的 610 亿。

3、Cash App 也有疲软迹象:剔除比特币业务后,Cash App 板块实现营收 11.6 亿美元,同比增速继续下降,也略低于市场预期的 11.8 亿。细分来看,无论是手续费收入,还是增值服务性收入增速都在放缓。核心的运营指标--Cash App 内流水额(fund inflows)为 620 亿美金,虽同比仍有 21% 的增速,但已连续三个季度环比近乎不增长,同样显示出增长的乏力。

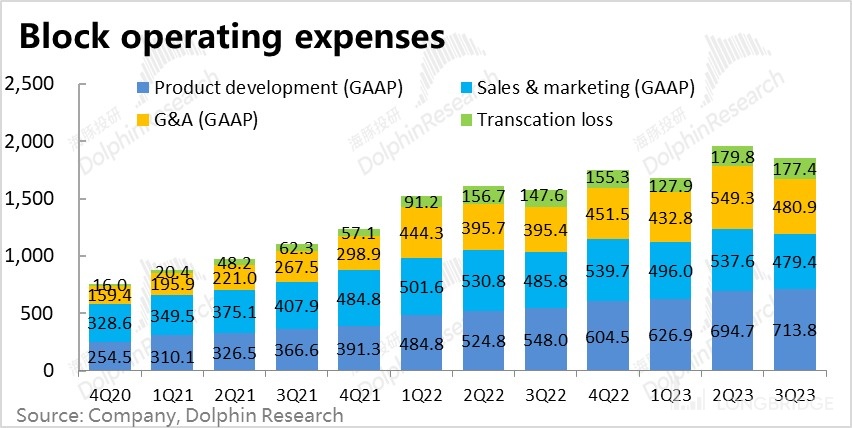

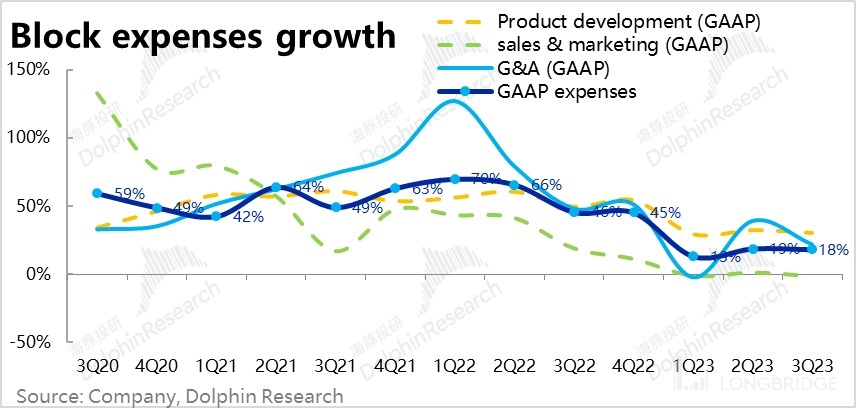

4、控费挤出稍许利润:费用层面,在总毛利同比增长 21% 的情况下,公司本季总经营费用近 20 亿美元,同比增长了 18%,增速高于收入但低于毛利润,对减亏有所贡献。细分来看,除了产品研发费用增长一直处在 30% 左右的高位,营销费用已连续多季度同比下降,管理费用的增速也有所放缓。靠费用支出环比节省了约 0.9 亿美元,使得本季公司的经营亏损由上季的 1.3 亿再度缩窄到了 0.1 亿。

海豚君观点:

昨夜美股市场一轮大涨,Block 在发布业绩后盘后涨幅也是高达 15%,但是从三季度的业绩来看其实并无法支撑如此暴涨。

首先公司无论是整体的收入或者公司关注的毛利润指标,相比预期毫无出彩的表现。而 Square 和 Cash App 板块的核心业务收入和关键运营指标,增速也依旧在下行通道当中,整体依旧呈现的是增长乏力,未见拐点。

从对四季度的指引来看,毛利润增长也继续放缓,只是调整后 EBITDA 比预期高了约 11%,也算不上大超预期。

因此,股价的暴涨首先还是由于美股整体情绪高涨下 “鸡犬升天”。虽然业绩并不好,但公司先前不足 $40 的价格也的确是偏低的,同时公司本次宣布了 10 亿美金的回购额度,对股价也会有刺激作用。整体上属于小市值成长性标在市场情绪明显变化时,大幅 “上窜下跳” 的情形。

一、Block 的财报如何看?

Block 虽在营收规模上并非巨头,但其业务构成却相当复杂,读者可通过下表简要了解公司的业务构成,以便更好的理解 Block 的财报和我们下文的分析。简要来说,公司的核心业务由两大板块构成:面向商家的 Square 生态圈,和面向个人的 Cash App 电子钱包生态圈。

1.Square 业务:以向商户提供 POS 机硬件和支付结算服务和基石,并延伸出商户经营贷款业务(Square Loan),和 ERP/CRM 等商户用管理软件服务等

2.Cash App 业务: 以个人间免费的 P2P 转账为基础服务,并延伸出 C2B 支付(Cash for Business or Cash App Pay),联名银行卡服务,分期购物服务(Afterpay),股票投资(免手续费),和比特币交易等功能。其中公司将比特币的总交易额记为收入(而非净价差),因此比特币业务的营收规模和波动较大。

3.除此之外,公司在 22 年一季度收购的分期购物公司 Afterpay,并分别 50% 的比重分别计入了 Square 和 Cash App 板块的业绩。而公司收购或新设立了 Tidal 音乐流媒体 App,Spiral 加密货币开发平台,TBD 去中心化技术开发平台等新兴业务,当前比重很小,尚无需关注。

二、Square 商家板块增长依旧疲软

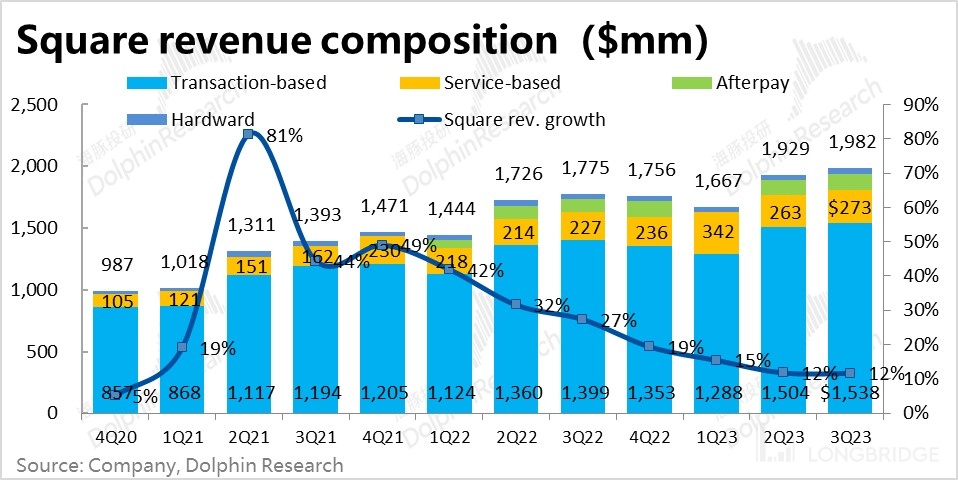

公司的核心板块,主要 to B 的 Square 板块本季实现总营收 19.8 亿美元,同比增速仍处在历史低位的 12% 并无好转,也略低于市场预期的 19.9 亿。细分来看

1)交易手续费本季收入约 15.4 亿美元,同比增长 10%,环比上季度又放缓了 1pct,增速拐点尚未出现。

2)包括向商家提供 ERP/CRM 服务和资金贷款等业务,本季实现收入 2.7 亿美元,同比增速为 20%,较上季的 23% 同样环比放缓;

3)作为吸引商家的引流业务,销售支付硬件的收入为 4200 万美元,同比下降 2%,连续三个季度零/负增长,暗示着新商家的数量大概率并不多。

作为收入大头 -- 支付佣金收入的先导指标,Square 的支付金额 (GPV) 为 557 亿美元,同比增长了 12%,增速同样环比持平,GPV 较低的增速铆钉了低迷的营收增速。

相比之下,Cash App 完成的 C2B 支付额则达到 44 亿美元,同比仅低个位数增长,同样显著放缓。

两者合计总支付金额略超 600 亿美元,低于市场预期的 610 亿。

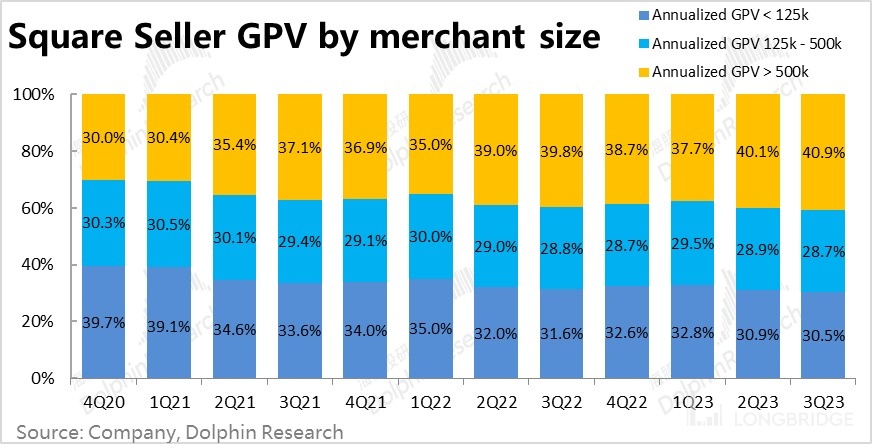

另一个关键指标 --中等规模以上商家占比上,本季度年支付额高于 50 万美元的商家占比进一步增长到 40.9%,继续小幅提升。而占比下降最快的也是支付规模最小的商家。

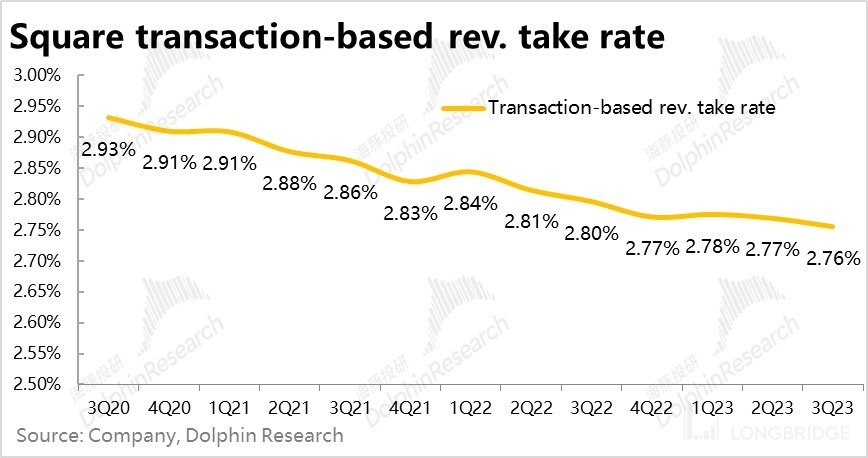

而随着中等规模以上商家占比的提升,以手续费收入除以支付金额(GPV)计算出的支付平均手续费率为 2.76%,继续在环比下降,随着商户规模的增大,支付费率很可能会继续平稳走低。

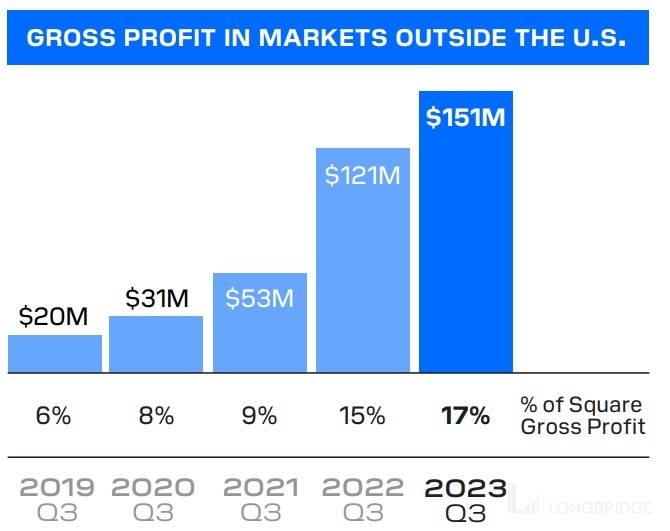

而 Square 的另一大战略即增加海外业务的占比,而到今年一季度海外业务实现的毛利润达到 1.5 亿,占 Square 整体毛利的 17%,相比上季度继续提高了 1pct。海外业务的占比在继续提升。

三、Cash App 增长也开始放缓

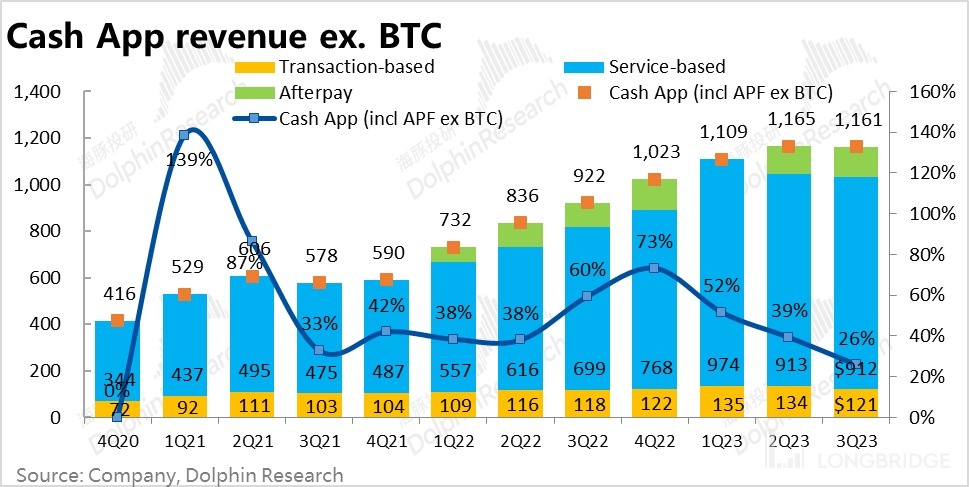

本季剔除比特币业务后,Cash App 板块实现营收 11.6 亿美元,同比增速继续下降,也略低于市场预期的 11.8 亿,可见 Cash App 也明确展示出了疲软的迹象。

1、基于 Cash App 内 C2B 支付的手续费收入为 1.21 亿元,环比上季度减少了约 1300 万美元,主要是因为 Cash App 实现的 GPV 本季度也环比减少了 3 亿。

2、而以联名银行卡业务和即时提现业务的订阅服务本季收入为 9.12 亿元,同样是环比不增反减;

更关键的经营数据上,截至本季度末 Cash App 的月度活跃交易量为 5500 万次,同比增长 11%。单次交易金额平均为 1,132 美元,增长了 8%。而给予毛利润/交易金额测算出的变现率为 1.43%,同比增长了约 8 bps。

总的来看,本季 Cash App 上交易金额 620 亿美金,虽同比仍有 21% 的增速,但实际已连续三个季度环比无增长了,同样展现出增长的乏力。

四、整体业绩中规中矩,预期之内

加总各项业务,本季公司总营收 56.2 亿美元,同比增长了 24%,好于预期的 54.7 亿。但是营收超预期的来源仍是比特币业务。剔除比特比业务后,核心收入为 31.9 亿,同比增长 16%,反而就低于预期的 33 亿了。

从公司更关注的毛利角度,本季Block 整体实现近毛利润 19 亿美元,同比增长 21%,和市场预期基本持平,属于中庸的表现。

分板块具体来看:

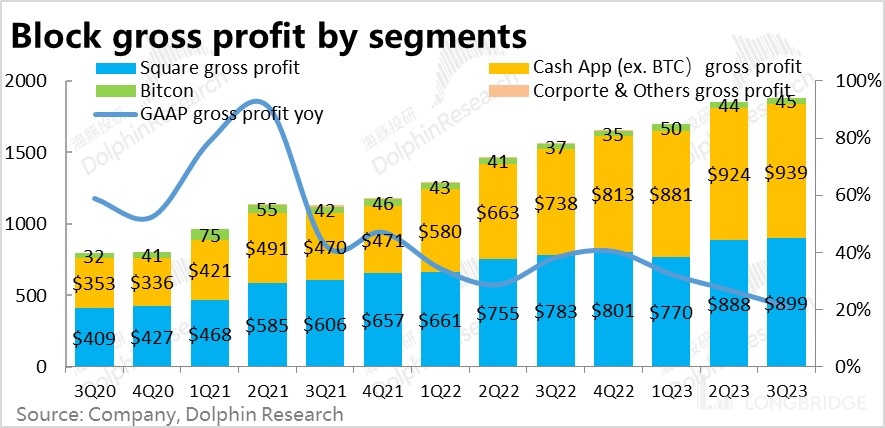

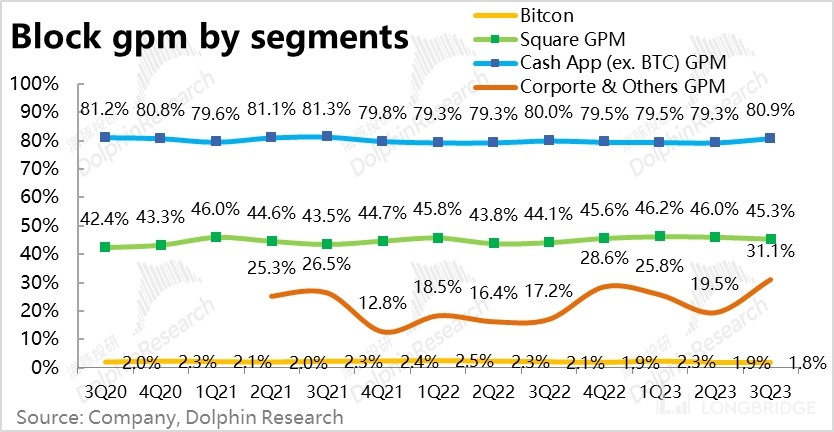

1、Square 板块实现毛利润 9 亿元,略微高于市场预期的 8.9 亿。但毛利率下降到了 45.3%,已连续三个季度毛利率下行;

2、剔除比特币业务后,Cash App 板块实现毛利润 9.4 亿美元,同样略高于市场预期的 9.2 亿,毛利率略有提升。

3、核心业务外,比特币业务的毛利也环比略有增加到 0.45 亿;

整体来看,Square 和 Cash App 两大核心板块的毛利率虽然都有所下滑,但相比市场预期却略有,表现算不上好,但也没有担忧的那么差。

五、减少支出,亏损再缩窄

由于公司总营收受比特币业务影响波动较大,因此费用占收入比重参考意义不大,我们主要观察费用同比增长情况。

总的来看,在总营收(ex. BTC)同比增长 16%,总毛利同比增长 21% 的情况下,公司本季总经营费用近 20 亿美元,同比增长了 18%,增速高于收入但低于毛利润,因此勉强也算得上对减亏有所贡献。

细分来看,主要是产品研发费用增长一直处在 30% 左右的高位,营销费用实际已连续多季度同比下降,管理费用的增速也有所放缓。主要是这两方面节省了一定的支出。

因此,对长期在盈亏边缘徘徊的 Block 而言,虽然本季毛利润总额并无明显增长,但靠费用支出环比节省的约 0.9 亿美元,本季公司的经营亏损由上季的 1.3 亿再度缩窄到了 0.1 亿。不过虽然从比例来看缩减巨大,但从绝对值来看也并无太显著的意义。

<正文完>

海豚投研 Block 过往研究:

财报点评

2023 年 5 月 6 日电话会《Block:专注利润增长和风险管控》

2023 年 5 月 5 日财报点评《Block:“美国支付宝” 逆境中坚强向上?》

2023 年 2 月 25 日电话会《Block:以均衡投入换取长期的增长》

2023 年 2 月 24 日财报点评《好了伤疤完了痛,美国 “支付宝” 得长记性》

2022 年 11 月 4 日电话会《Block:增加用户的入账金额和钱包份额是首要任务(3Q22 电话会纪要)》

2022 年 11 月 4 日财报点评《客户借钱花、自己省着花,Block 豪气走起》

2022 年 8 月 5 日电话会《Block:近期会稍缓投入节奏,但长线业务多元决心不变(电话会纪要)》

2022 年 8 月 5 日财报点评《来钱慢了还在狂投,Block“尴尬了”》

深度

2022 年 7 月 19 日《有奔赴没兑现,Square 的泡沫还得挤》

2022 年 6 月 21 日《支付的 “万亿选择”,Square 和 PayPal 谁能脱颖而出》

本文的风险披露与声明:海豚投研免责声明及一般披露

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。